ЕН2020ФъЃЌЪРНчЗЖЮЇФкНЋгаЖрЩйСОЕчЖЏЦћГЕааЪЛдкЙЋТЗЩЯЃПгыДЫЭЌЪБЃЌЪВУДбљЕФЕчГиММЪѕНЋЛсЪЧзюКУЕФбЁдёЃПетвЛЧаЖМКмФбдЄСЯЁЃетвЛЧаВЛШЗЖЈаджївЊБэЯждкЪРНчЗЖЮЇФкИїДѓЦћГЕжЦдьЩЬЖдгкЕчЖЏЦћГЕДЂФмЯЕЭГгІгУЖМГжНїЩїЬЌЖШЁЃ

ХЗжоећГЕжЦдьЩЬдкБОЭСЪЧЗёашвЊздМКЕФЕчаОЙЄГЇЃПЬиЫЙРЕФГЌМЖЙЄГЇЪЧЗёЛсШХТвЪаГЁЃПЙщИљЕНЕзЃЌУцЖдЪРНчЗЖЮЇФкЦћГЕВњвЕЕФЕчЦјЛЏЃЌжїЛњГЇбЁдёЖЏСІЕчГиЕФЕчаОЪЧздМКжЦдьЛЙЪЧЭтЙКЃПетВХЪЧЮЪЬтЕФЙиМќЁЃ

ЗЈЙњРзХЕЕчЖЏЦћГЕЯюФПжїЙмБэЪО“ЮвУЧЪЧЦћГЕжЦдьЩЬЃЌВЂВЛЪЧЛЏбЇМвЁЃ”Ы§КСЮовЩЮЪЕиЗДЖдЙЋЫОздааНјааЕчаОЩњВњЃЛЕТЙњБІТэCEO Harald KruegerКЭДїФЗРеCEO Dieter ZetscheЖдДЫвВГжгаЯрЭЌЙлЕуЃЌDieter ZetscheдкЫЕ“ОоДѓЕФВњФмЙ§ЪЃ”е§НЋЕчаОБфГЩвЛжж“ЩЬЦЗ”ЁЃЫљвдЃЌГігкОМУадПМТЧЃЌЫћВЛНЈвщЦћГЕжЦдьЩЬНјШыЕчаОЪаГЁЁЃ

ШЋЧђЦћГЕВњвЕЕчЦјЛЏВЂУЛгавдЙ§ШЅСНШ§ФъЧАЫљЯЃЭћЕФЫйЖШГжајЗЂеЙЃЌдвђЪЧвбгаЕФЕчаОВњФмЭъШЋПЩвдТњзуашЧѓЁЃ

ПЦЖћФсШЋЧђЦћГЕаавЕЪзЯЏЗжЮіЪІRalf KalmbachБэЪО“ЕчаОЩњВњЩЬЯждкЖдгкЭЖзЪЪЎЗжНїЩїЁЃ”ДгаЮЪЦРДПДЃЌяЎЕчГиПЦММЛЙдкЗЂеЙжаЃЌУЛгаФФИіГЇЩЬдИвтЙТзЂвЛжРдкЪаГЁЗЂеЙЕФГѕЦкНзЖЮОЭДѓЙцФЃЭЖШыВњФмЁЃ

Ralf KalmbachЛЙШЯЮЊгыЕчаОСуВПМўГЇЩЬКЯзїЪЧНЕЕЭЗчЯеЕФвЛжжживЊЭООЖЁЃЦћГЕжЦдьЩЬе§дкМгНєЙЄзївдгІЖдИДдгЕФЬєеНЃЌетЦфжаАќРЈЕчГиФЃПщЩшМЦвдМАгыећГЕЕФМЏГЩЃЌЭЌЪБЃЌЦфдкММЪѕВуУцвВвЊЙизЂАВШЋадвдМАзАдиКѓЕФФмСПгыРяГЬЙмРэЁЃЖјЦфжазюживЊЕФЛЗНкОЭЪЧашвЊВЛЖЯЖдЕчГиКЭЕчЧ§ЖЏММЪѕНјааИФНјКЭаЃбщЁЃRalf KalmbachШЯЮЊЃЌ“етЪБв§ШыЭтВПЕчГиММЪѕЮовЩЛсШУЪТЧщБфЕУШнвзКмЖрЁЃ”

ЕЋRalf KalmbachвВЬсГіСЫвЛаЉНЈвщЃККЭбЧжоЕчаОЙЉгІЩЬЧЉЪ№ГЄЦкВЩЙККЯзїЃЌдквЛЖЈГЬЖШЩЯЬсИпСЫЦћГЕжЦдьЩЬЕФАВШЋвЊЧѓЃЌЦфБэЯждкГЩБОКЭММЪѕвЊЧѓЃЈајКНРяГЬЕШЃЉЩЯЁЃRalf KalmbachВЙГфЕРЃЌ“ММЪѕГжајИќаТЭЈГЃвЊЧЉЪ№дкКЯдМЩЯЁЃ”

ЕчаОЪаГЁжївЊеЦЮедкбЧжоЭцМвЪжжа

ЕчаОЪаГЁВМОжвЛФПСЫШЛЃЌШЋЧђЪаГЁ80%ЕФЗнЖюБЛЫФДѓЩњВњЩЬеМОнЃЌЫќУЧЗжБ№ЪЧЫЩЯТЁЂБШбЧЕЯЁЂLGЛЏбЇЃЌвдМАФсЩЃ-NECКЯзЪЙЋЫОAutomotive Energy SupplyЁЃ

2015ФъЃЌШЋЧђЕчаОВњСПНгНќ11500езЭпЪБЃЌМИКѕЪЧ2014ФъВњСПЕФ2БЖЃЌЖјжаЙњЕчЖЏЦћГЕЪаГЁЕФБЌЗЂдђНјвЛВНЬсЩ§СЫзмВњСПЁЃдкжкЖрЭцМвжаЃЌЫЩЯТЦОНш40%ЕФЪаГЁЗнГЩЮЊаавЕРЯДѓЃЌЦфФПЧАе§гыЬиЫЙРКЯзїНЈГЇЁЃЬиЫЙРЯЃЭћЕН2018ФъПЩвдЪЕЯж35000езЭпЪБЕФЕчаОЃЌвдМА50000езЭпЪБЕФЕчГиВњФмЁЃ

БШбЧЕЯдкЕчаОЪаГЁХХУћЕкЖўЮЛЃЌЦфеМОнЪаГЁЗнЖюЕФ14%ЃЌЪЧжаЙњзюДѓЕФЕчГивдМАЕчЖЏЦћГЕЩњВњЩЬЁЃ

НєЫцЦфКѓЕФЪЧеМЪаГЁЗнЖю13%ЕФLGЛЏбЇЃЌЦфЮЊЭЈгУЁЂИЃЬиЁЂДїФЗРеЁЂРзХЕЬсЙЉЕчГиЁЃLGЛЏбЇе§дкВЈРМНЈГЇЃЌВЂМЦЛЎвЛФъФкЭъГЩВЂДяЕНУПФъ100000ИіяЎЕчГиВњСПЁЃ

ЕкЫФДѓЕчаОЩњВњЩЬЪЧШеВњКЭШеБОЕчзгЙЋЫОNEVКЯзЪЕФAutomotive Energy SupplyЃЌЦфдкШЋЧђЗЖЮЇФкдЫгЊШ§ИіЕчаОКЭвЛИіЕчГизщЩњВњЛљЕиЁЃШеВњвВЪЧФПЧАЮЈвЛвЛМвдкХЗжоздМКЩњВњЕчаОЕФећГЕГЇЁЃ

ЙњМЪГЕЦѓОоЭЗзМБИгеН

ДѓжкМЏЭХе§ГЏзХМЬШеВњжЎКѓГЩЮЊХЗжоХХУћЕкЖўЮЛЕчаОЩњВњЩЬЕФФПБъТѕНјЁЃ2016ФъЯТАыФъЃЌДѓжкаћВМ“вЛИіЕчаОКЭФЃПщЩњВњЕФЪдбщзАжУ”дкЕТЙњДюНЈЁЃЖдгкЫќНЋРДЪЧЗёЛсж№НЅСПВњЃЌДѓжкЗНУцНтЪЭЕРЃЌ“ФПЧАжЛЪЧДѓжкЖдЕчаОбаОПЕФЕквЛВНЃЌЪЧЗёЭЖШыСПВњШЁОігкНгЯТРДяЎЕчГигыЙЬЬЌЕчГиГЄЦкММЪѕПЩааадЕФИпЕЭЁЃ”ДѓжкМЦЛЎдк2025ФъЭЦГі30ЖрПюДПЕчЖЏЦћГЕЁЃ

ДїФЗРеЗЂЯжЃЌЕчаОЩњВњдЫгЊЭЖШыКмШнвззЊБфЮЊЮоЕзЖДЃЌЦфЮЊSmartЕчЖЏАцЬсЙЉЕчаОЕФзгЙЋЫОLi-Tecдк2015ФъФъЕзШЋУцЭЃВњЁЃДїФЗРеЗНУцНтЪЭЫЕЃК“ДїФЗРедјЪЧЕТЙњЮЈвЛвЛМвЩњВњЕчаОЕФЙЋЫОЃЌПЩЮвУЧжБЕННёЬьВХвтЪЖЕНЃЌЮвУЧБОПЩвдНјааШЋЧђВЩЙКЁЃДЫЭтЃЌУЛгаШЫжЊЕРФФжжММЪѕНЋГЩЮЊЮДРДзюКУЗНАИЁЃ”ШчНёЕФДїФЗРеЭЈЙ§ВЩЙКЕчаОВЂНЋЦфзщзАГЩяЎЕчГизщЃЌЬсЙЉИјШЋЯпУЗШќЕТЫЙвдМАЮДРДДїФЗРеШЋаТЦЗХЦEQЁЃЕН2025ФъЃЌДїФЗРеНЋдкЦфВњЦЗзщКЯжаЬсЙЉжСЩй10ПюДПЕчЖЏЦћГЕГЕаЭЁЃ

гыДЫЭЌЪБЃЌБІТэКЭЭЈгУвВПЊЪМЩњВњздМКЕФЕчГизщЁЃБІТэЪЙгУДгШ§аЧЙКТђЕФЕчаОзщзАГЩЕчГиФЃПщЬсЙЉИјBMW i3МАЦфЫћГЕаЭЃЛЖјЭЈгУЮЊ9ПюВЛЭЌГЕаЭЩњВњСЫ6жжВЛЭЌЕФЕчГизщЃЌетЦфжаАќРЈбЉЗ№РМBoltЕчЖЏАцКЭПЕЯРПЫCT6ЛьЖЏАцЃЌВЂЮЊдкжаЙњЩЯЪаЕФЦфЫћВхЕчЪНПЕЯРПЫГЕаЭЃЌАДееЫљЪЙгУЕФЕчГиашЧѓКЃдЫЕНжаЙњЃЛЗсЬядђПЊЪМздМКЩњВњЕчаОКЭЕчГиЃЛИЃЬиЭЈЙ§ЭтАќИјPiston AutomotiveЙЋЫОРДзщзАДгLGЛЏбЇФЧРяЙКТђЕФЕчаОЁЃ

ЕчГиММЪѕЗЂеЙЕФЖрбљад

ЮДРДЃЌЕчГиММЪѕЕФВЛШЗЖЈадЪЙЕУећИіЦћГЕЙЄвЕБэЯжЕУНїЩїВЂЧвБЃГжКмИпЕФСщЛюЖШЁЃ

“ЯТвЛДњЕФЕчГиММЪѕЖдВхЕчЪНЛьКЯЖЏСІвдМАЕчЖЏЦћГЕЪЧЗёНЋДѓЙцФЃНјШыЪаГЁжСЙиживЊЁЃ”Ralf KalmbachЫЕЃЌ“ЕчЖЏЦћГЕдкгаОКељСІЕФМлЮЛЯТЬсЙЉКЯЪЪЕФајКНРяГЬЕФЮЈвЛАьЗЈОЭЪЧЪЙгУОЁПЩФмНєДеЁЂЧсБуЕФИпаЇТЪЕчГиЁЃ”ЖјЕчГиЗЂеЙЕФФбЕувВНЋвЛжБЪЧ“ММЪѕжИБъЕФШЈКтЃЌМДНЋОЁПЩФмИпУмЖШЕФФмСПзЂШыЕНОЁПЩФмаЁЕФЕЅдЊзщФкВПЃЌетЮовЩДјРДИќДѓЕФЬєеНЃЌЦфжаАќРЈИДдгЕФШШСПЙмРэЁЃ”Ш§аЧЪжЛњЕчГиОРњЕФЪТМўОЭИјЦћГЕГЇЩЬЧУЯьСЫОЏжгЁЃ

БІТэi3ЪЙгУЕФЬњюмФјУЬЕчаОФПЧАЮЊжЙБЛЙЋШЯЮЊЪЧзюЯШНјЕФЁЃЕЋЪЧвЛСНФъвдКѓЃЌЕчГиЛсЗЂЩњаТЕФММЪѕЗЩдОЃЌКЌяЎКЯН№ЕФЬМИДКЯЕчаОБШФмЃЈМДЕчГиЕФФмСПгыжиСПБШЃЉНЋЬсИп30%-50%ЃЛЕН2025ФъЃЌяЎСђЕчГиПЩНЋБШФмЬсЩ§вђзгЬсИпЕН1.5-3ЃЌВЂПЩБЛЪЙгУдкЦћГЕЩЯЃЛдйжЎКѓОЭЪЧДІгкММЪѕзюЧАбиЕФЙЬЬЌЕчГиЃЌНьЪБНЋПЊЦєаТЕФЪБДњЦЊеТЃЌДјРДФмСПУмЖШИќДѓЁЂАВШЋЯЕЪ§ИќИпЕФЕчГиЁЃ

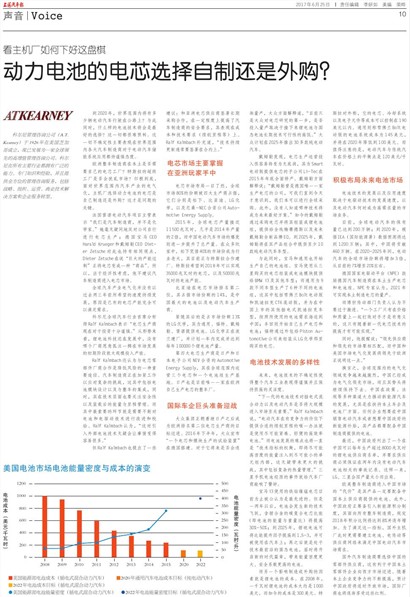

ЖјСэвЛИігАЯьжЦдьЛђЭтЙКЕФвђЫиОЭЪЧяЎЕчГиЕФГЩБОЁЃдк2008ФъЃЌвЛЧЇЭпЪБяЎЕчГиЕФГЩБОДѓдМЪЧ1000УРдЊЃЌЖјШчНёЕФГЩБОЪЧ300УРдЊЁЃЬиЫЙРЖдЭтГЦЃЌЫќЕФЕчаОЁЂРфШДЯЕЭГвдМАЕчзгдЊМўЕШГЩБОПЩвдПижЦдк190УРдЊвдФкЁЃЭЈгУдђГЦбЉЗ№РМBoltЕчЖЏАцЕФЕчГиЯЕЭГГЩБОЮЊ145УРдЊЃЌВЂНЋдк2020ФъНЕЕЭЕН100УРдЊЁЃЖјжЕЕУзЂвтЕФЪЧЃЌЕчЖЏЦћГЕгыДЋЭГЦћГЕдкМлИёЩЯЕФЦНКтЕуЪЧ120УРдЊ/ЧЇЭпЪБЁЃ

Л§МЋВМОжЮДРДЕчГиЪаГЁ

ЕчГиММЪѕЕФЗЂеЙвдМАгІгУЫйЖШШЁОігкЕчЧ§ЖЏММЪѕЕФЗЂеЙЫйЖШЃЌвдМАЕчЖЏЦћГЕКЮЪБГЩЮЊИпашЧѓСПЕФЪаГЁвЕЮёЁЃ

ФПЧАЃЌШЋЧђЕчЖЏЦћГЕЕФБЃгаСПвбДяЕН200ЭђСОЃЛЕН2020ФъЃЌИљОнIEAЃЈЙњМЪФмдДЪ№ЃЉЪ§ОндЄВтНЋДяЕН1200ЭђСОЃЛЦфжаЃЌжаЙњНЋЙБЯз460ЭђСОЁЃдк2020-2025ФъМфЃЌЕчЖЏЦћГЕЕФШЋЧђЪаГЁЗнЖюНЋдіМг3БЖЃЌДгФПЧАЕФ7%діжС20%зѓгвЁЃ

ЕТЙњЙњМвЕчЧ§ЖЏЦНЬЈЃЈNPEЃЉЙФРјЕТЙњЦћГЕжЦдьЩЬдкБОЭСЩњВњЕчаОКЭЕчГизщЁЃNPEзЈМвШЯЮЊЃЌ2021ФъПЩЪЕЯжБОЭСжЦдьЕчаОЕФСПВњЁЃ

ЖјВЉЪРДЋЖЏВПУХИКд№ШЫШЯЮЊВЛвЊЙ§гкМЄНјЁЃ“вЛИіЙЄГЇжЛгадкМлИёКЭжЪСПЩЯвЛЦ№ДђАмЖдЪжВХЪЧгавтвхЕФЃЌетжЛгаЫцзХаТвЛДњЕчаОММЪѕЕФЬсИпВХгаПЩФмЪЕЯжЁЃ”

ЭЌЪБЃЌЫћЬсабЫЕЃК“СьЯШЙЉгІЩЬКЭСьЯШЕФЪаГЁвЊЯрЦЅХфЃЌЖјжаЙњКЭУРЙњЪаГЁЕчЦјЛЏЗЂеЙНЋСьЯШгкХЗжое§ЫЕУїетвЛЕуЁЃ”

ЛЛбджЎЃЌШЋЧђЗЖЮЇФкЕФЕчЦјЛЏСьгђОКељдНРДдНМЄСвЃЌжаЙњвбОГЩЮЊЕчЦјЛЏСьЯШЪаГЁЃЌЖјЧвЦфЪЦЭЗНЋМЬајБЃГжЯТШЅЁЃжаЙњдкеўВпЁЂЗЈЙцЕШЖржжЧўЕРДѓСІЭЦЖЏаТФмдДЦћГЕЕФЗЂеЙЃЌгШЦфЪЧдкЗіГжБОЭСГЕЦѓМАЕчГиГЇЗНУцЁЃШЮКЮЦѓвЕЯывЊдкжаЙњЯњЪлЕчЖЏЦћГЕЛђепЯывЊжаЙњеўИЎЕФаТФмдДВЙЬљЃЌЦфВњЦЗЖМвЊХфБИжаЙњжЦдьЩЬЬсЙЉЕФЕчГиЁЃ

зюНќЃЌжаЙњеўИЎСаГіСЫвЛИідкжаЙњПЩвдУПФъЩњВњГЌЙ§8000езЭпЪБЕФяЎЕчГиЙЉгІЩЬУћЕЅЃЌВЂвЊЧѓЙЉгІЩЬБиаыБЃжЄдкСНФъФкУЛгаЕчЖЏЦћГЕЕчГиЯрЙиЕФЪТЙЪМЧТМЁЃетбљвЛРДЃЌLGЁЂШ§аЧЛсвђВњСПЬЋаЁЖјГіОжЁЃ

ХЗУРећГЕжЦдьЩЬНјШыжаЙњЪаГЁЕФ“ДњМл”ЪЧЦфВњЦЗвЛЖЈвЊХфБИжаЙњБОЭСЙЉгІЩЬЬсЙЉЕФЕчГиЁЃДЫЭтЃЌжаЙњеўИЎе§ГяБИв§ШыаТФмдДЛ§ЗжжЦЖШЃЌЦфУцЯђЫљгаећГЕжЦдьЩЬЃЌЙцЖЈ2018ФъЛ§ЗжБШР§НЋДяЕН8%ВЂж№ФъдіМгЁЃЮЊСЫТњзуетвЛжИБъЃЌЙњЭтжїЛњГЇДЫЪБИќашвЊНЈСЂЕчГиЁЂЕчДЋЖЏЕШЙЉгІЩЬЭјТчРДТњзужаЙњЕчЖЏЦћГЕЪаГЁашЧѓЁЃ

ЙњЭтЦћГЕжЦдьЩЬвЊбЁдёжаЙњЕФСуВПМўЙЉгІЩЬЃЌетгаРћгкжаЙњБОЭССуВПМўЦѓвЕЯђЮїЗНЪаГЁТѕНјЁЃЫцзХБОЭСЦѓвЕОКељСІЕФВЛЖЯЬсИпЃЌдЄМЦжаЙњеўИЎНЋЪЪЪБПЊЗХЪаГЁЃЌЙњМЪГЇЩЬвВНЋж№НЅЯэЪметаЉКьРћЁЃ