2017ÄêŁŹÈ«Çò°ë”ŒÌćÊĐłĄÓĐÍûÊ”ÏÖ15%”ÄžßÔöł€ŁŹÆûł”ÊĐłĄłÉÎȘ°ë”ŒÌćĐĐÒ”ŚîÇż”ÄÔöł€¶ŻÁŠÖźÒ»

°ë”ŒÌćŒŒÊőÊčŚîœü”ÄÆûł”ŒŒÊőŽŽĐ”ĂÒÔÊ”ÏÖŁŹÆäÖĐ°üÀš»ùÓÚÊÓŸő”ÄÔöÇżĐÍÍŒĐÎŽŠÀ프ÔȘŁšGPUŁ©ĄąÓŠÓĂŽŠÀíÆśĄąŽ«žĐÆśĄą¶ŻÌŹËæ»úŽæŽąÆśŁšDRAMŁ©”ÈĄŁËæŚĆÆûł”±ä”ĂžüŒÓžŽÔÓŁŹÆä¶ÔÆûł”°ë”ŒÌć”ÄĐèÇóÒČČ»¶ÏÌáÉ꣏ȹÎȘ°ë”ŒÌćĐĐÒ””ÄłÖĐűÔöł€Ìá詶ŻÁŠĄŁ

ËæŚĆĐí¶à°ë”ŒÌćč«ËŸ»ęŒ«Ś·ÇóÆûł”ÊĐłĄ”Ä»úÓöŁŹČąÔÚŒÛÖ”ÁŽÉÏĐÎłÉșÏŚś»ï°éčŰÏ”ŁŹÄÇĐ©¶ŻŚś»șÂę”Äč«ËŸżÉÄܻᱻƌÔÚșóĂæĄŁ

ÊĐłĄœ«łÖĐűÔöł€

ŸĄčÜŽæÔÚDZÔÚ”ÄČ»È·¶šĐÔŁŹ”«ÎÒĂÇÔ€ŒÆÊĐłĄ¶ÔÆûł”°ë”ŒÌć”ÄĐèÇóœ«Č»¶ÏÔöŒÓŁŹÒòÎȘÆûł”ĐĐÒ”ŐęÔÚĆŹÁŠÌážßČúÆ·”Ä°ČÈ«ĐÔĄąÊæÊÊĐÔșÍÁȘÍűĐÔĄŁŚÔ¶ŻŒĘÊ»ŒŒÊő”Ä·ąŐčœ«ÓÈÎȘÖŰÒȘĄŁ

ł€ÆÚÀŽżŽŁŹ”綯Æûł”ÊĐłĄÒČœ«ŒÓËÙÔöł€ŁŹÒòÎȘ»ìș϶ŻÁŠ”綯Æûł”ÖĐșŹÓĐ”Ä°ë”ŒÌćŒÛÖ”ÔŒ900ĂÀÔȘŁŹ¶űŽż”綯Æûł”ÖĐ”Ä°ë”ŒÌćŒÛÖ”łŹčę1000ĂÀÔȘŁŹÔ¶Ô¶žßÓÚŽ«ÍłÆûł”ÆœŸù330ĂÀÔȘ”ÄŒÛÖ”ĄŁ

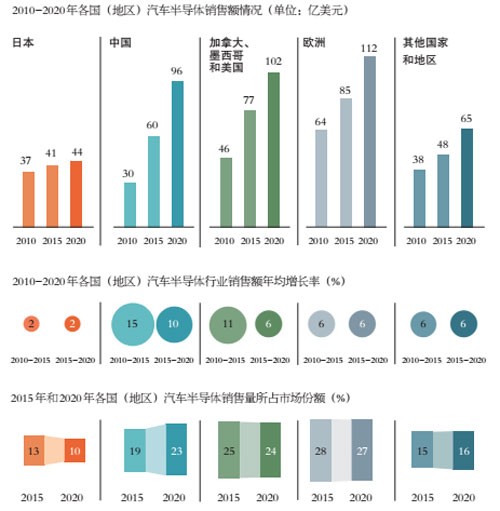

ŽÓ1995Äꔜ2015ÄêŁŹŐë¶ÔÆûł”ł§É̔İ딌ÌćÏúÊÛŽÓŽóÔŒ70ÒÚĂÀÔȘÔöŒÓ”œ300ÒÚĂÀÔȘĄŁËæŚĆŐâÒ»Ôöł€ŁŹÆûł”°ë”ŒÌćÏÖÔÚŐŒŐûžöĐĐÒ”ÏúÊÛŚÜ¶î”Äœü9%ĄŁÄżÇ°”ÄÔ€ČâÏÔÊŸŁŹÆûł”°ë”ŒÌć”ÄÏúÁżœ«ŒÌĐűÉÏÉ꣏2015ÄêÖÁ2020ÄêÆÚŒä”ÄÄêÔöł€ÂÊŽóÔŒÎȘ6%ŁŹžßÓڰ딌ÌćĐĐÒ”Ô€ŒÆ”Ä3%ÖÁ4%”ÄÔö·ùĄŁŐ✫ÊčÆûł”°ë”ŒÌć”ÄÄêÏúÊÛ¶îÎȶšÔÚ390ÒÚ-420ÒÚĂÀÔȘÖźŒäĄŁ

ËäȻǰŸ°żŽșĂŁŹ”«ÎÒĂǶÔÆûł”°ë”ŒÌćĐĐÒ””Ä·ÖÎö±íĂśŁŹËüĂÇÔÚ”ŰÀíÁìÓòĄąÆûł”ÓŠÓĂÁìÓòșÍÉ豞ÁìÓòœ«ÓĐÏÔÖűČîÒìĄŁ

ŸĄčÜĆ·ĂÀčúŒÒÔÚÆûł”°ë”ŒÌćÊĐłĄŐŒŸĘ¶àÊę·Ę¶îŁŹ”«ÊÇÖĐčúÏÖÔÚ”ÄÈ«ÇòÏúÊÛÔöł€ÂÊÒŁÒŁÁìÏÈŁŹÖĐčúÔÚ2010ÖÁ2015ÄêŒä”ÄÆœŸùŐÇ·ùÎȘ15%ŁšŒûÍŒŁ©ĄŁ

Ô€ŒÆÖĐčúœ«ŒÌĐűÁìĆÜÊĐłĄŁŹ”«ÓÉÓÚÖĐčúŸŒĂÔöł€ËÙ¶È·Ć»șŁŹÆûł”ÏúÁż”ÄÆœŸùŐÇ·ù”œ2020ÄꜫÏÂœ”ÖÁ10%ĄŁ

ĄöȻ͏Æûł”ÓŠÓĂÁìÓò”ÄÔöł€”ă

ÎÒĂÇŃĐŸżÁËșËĐÄÓŠÓĂÁìÓò”ÄÔöł€ÄŁÊœŁŹ°üÀš°ČÈ«Ąą¶ŻÁŠÏ”ÍłĄął”ÉíĄą”ŚĆÌșÍÇ궯ĐĆÏąĄŁÇśÊƱíĂśŁŹ”œ2020ÄêŚîŽóÔöł€œ«łöÏÖÔÚ°ČÈ«ÁìÓòĄŁ

ĂżžöșËĐÄÓŠÓĂ”ÄÏž·ÖÊĐłĄÖĐŁŹÄłĐ©Àà±đ”ÄČúÆ·Ôöł€ÂÊœ«ĂśÏÔžßÓÚÆäËûČúÆ·ĄŁÀęÈ磏ÔÚ°ČÈ«ÀàÓŠÓĂÖĐŁŹÔ€ŒÆÔÚ2015ÄêÖÁ2020ÄêÆÚŒäŁŹĆöŚČÔ€ŸŻÏ”Íł”ÄžŽșÏÄêÔöł€ÂÊœ«Žï”œ22%ŁŹœìʱÏúÊ۶žßŽï41ÒÚĂÀÔȘĄŁ

ŐčÍû2020ÄêÒÔșó”Äł€ÆÚ·ąŐ裏ÎÒĂÇÔ€ŒÆ·ą¶Ż»úżŰÖÆÁìÓòœ«ŒÌĐűÔöł€ŁŹ°üÀš”綯»úșÍ”çÁŠ”çŚÓÉ豞ĄŁŒŻłÉÏ”ÍłșÍœâŸö·œ°žÁìÓòÒČœ«ŒÌĐű·ąŐ裏ÀęÈçÓŠÓĂÓÚÈÚșÏŽ«žĐÆś”Ä·ą¶Ż»úżŰÖÆ”„ÔȘŁšECUŁ©șÍÄÜč»Ê”ÏÖ4Œ¶ŚÔÖśŒĘÊ»”ÄŒŻłÉżŰÖÆÏ”ÍłĄŁ

ĄöÆûł”°ë”ŒÌćĐèÇó·ąÉúŚȘ±ä

ÊĐłĄ¶ÔÆśŒțÁìÓò”İ딌ÌćĐèÇó°üÀšŽæŽąÆśĄąÎąĐÍÔȘŒțĄąÂߌĄąÄŁÄ⥹čâѧĄąŽ«žĐÆśŁŹÒÔŒ°·ÖÁąÆśŒțĄŁ

ËäÈ»Ò»Đ©Ïž·ÖÊĐłĄ”ÄÔöł€œ«łŹčęÆäËûÊĐłĄŁŹ”«ÎÒĂÇÔ€ŒÆŁŹ”œ2020ÄêĐĐÒ”œ«Č»»á·ąÉúÖŰŽó±ä»ŻĄŁŽóÔŒÔÚÄÇžöʱșòŁŹ”綯Æûł”»áżȘÊŒŒ€ÔöĄŁ

łęÁË°üșŹ±ÈŽ«Íłł”ÁŸžü¶à”İ딌ÌćÄÚÈĘŁŹ”綯ł”»čĐèÒȘȻ͏ÀàĐÍ”ÄÆûł”°ë”ŒÌ棏Ő✫žÄ±äĐèÇóÄŁÊœĄŁÀęÈ磏ÔÚŽ«ÍłÆûł”ÖОߎï10Ł„”ÄÆûł”°ë”ŒÌć±»ŒŻłÉ”œ·ÖÁąÆśŒțÖĐĄŁ

Ïà±ÈÖźÏÂŁŹ»ìș϶ŻÁŠ”綯Æûł””ÄÆûł”°ë”ŒÌćÖĐŽóÔŒÓĐ35Ł„ÖÁ40Ł„ÊÇÀëÉąĐ͔ģŹŐâÒ»±ÈÀęÔÚÆäËû”綯Æûł”ÖОߎï50Ł„ĄŁŸĄčÜÔ€ŒÆ”綯Æûł”żÉÄÜÒȘ”œ2020ÄêŚóÓÒČĆÄܔÔœčă·șÆŐŒ°ŁŹ”«”綯Æûł””ÄÏúÊÛÒŃŸłÊÏÖÉÏÉęÇśÊÆĄŁŐâÒâζŚĆĐĐÒ”¶ÔÆûł”°ë”ŒÌć”ÄĐèÇóÒŃŸżȘÊŒŚȘ±äĄŁ

2020ÄêșóŁŹÎÒĂÇÆÚÍûËùÓĐșËĐÄÁìÓòŒÌĐűłÉł€ĄŁÈ»¶űŁŹŚÔ¶ŻŒĘÊ»ș͔綯Æûł””Ä·ąŐčœ«ÓĐÒæÓÚÖîÈçGPUșÍŽ«žĐÆśÖźÀà”ÄÓŠÓĂŁŹ”«¶ÔÆäËûÓŠÓÔķąŐčȹûÓĐÌ«¶àŽÙœűŚśÓĂĄŁ

ÊĐłĄ·ąŐč”Ä»úÓöÓëÌôŐœ

ÎÒĂÇŸÍ“čŰÓÚÆûł”ĐĐҔΎÀŽĂæÁÙ”ÄÌôŐœ””ÄÒéÌâÓë°ë”ŒÌćĐĐÒ”ŽÓÒ”ŚšŒÒœűĐĐÁ˶àŽÎÌÖÂÛŁŹËûĂÇ”ÄčŰŒüÎÊÌâ°üÀšŁș

ĄöÈçșÎÊč°ë”ŒÌćČúÆ·łÊÏÖČîÒì»ŻŁż

Žó¶àÊꌚŒÒ¶ŒÌᔜŁŹÔÚČ»¶Ï·ąŐč”ÄÆûł”ĐĐÒ”ÖĐŁŹ¶ÔÓČŒț”ÄčŰŚąČ»»áÔÙ»ń”ĂËùÆÚÍû”ÄŒÛÖ”ĄŁËûĂǶŒÏŁÍûÍščęÔÚÆäČúÆ·ÖĐÔöŒÓÈíŒțËă·šÀŽÌáč©Ï”Íł»òœâŸö·œ°žĄŁ

ÀęÈ磏NVIDIAŚîœüĐûČŒŒÆ»źŒÌĐűÓëžßÇć”ŰÍŒÍæŒÒHERE”ÄșÏŚśĄŁËûĂÇœ«čČÍŹżȘ·ąHERE HD Live MapŁŹŐâÊÇÒ»żîÓĂÓÚŚÔ¶ŻŒĘÊ»ł”ÁŸ”ÄʔʱČâ»æČúÆ·ĄŁ

ĄöÎÒĂÇÄÜ·ńżŽ”œł”ÁŸ°ë”ŒÌćÉúĂüÖÜÆڔı仯Łż

ÎŽÀŽŁŹÖ»ÒȘÓĐÒ»ÁŸł”ÉÏÊĐŁŹÎÒĂÇŸÍÓĐżÉÄܻ῎”œOEMł§ÉÌžüÆ”·±”ŰčșÂòĐŸÆŹŁŹÇÒŐâÒ»ÇśÊÆœ«»áłÖĐűÔöł€ĄŁŐâÊÇÒòÎȘżÉč©ŃĄÔń”ÄčŠÄÜŁŹÀęÈçIVIŁšł”ÔŰÓéÀÖÏ”ÍłŁ©”ÄÉęŒ¶œ«ÓëÆäËûÓČŒț»òÏ”Íł”ÄÉęŒ¶·ÖÀëżȘÀŽĄŁ

Ąö°ë”ŒÌćč«ËŸÈçșÎÓëÆûł”OEMł§ÉÌșÍÒ»Œ¶č©ÓŠÉÌșÏŚśŁż

°ë”ŒÌćč«ËŸ±ŰĐëÊŚÏÈÈ·¶šșÏŚśËùŽűÀŽ»„ČčŒŒÄÜ”ÄÁìÓòĄŁÀęÈçŁŹÒ»ŒÒÆóÒ””ÄÓČŒțŚšÒ”ÖȘʶżÉÒÔÊčÈíŒțŒŒÄÜÇżŽó”Äč«ËŸÊÜÒæĄŁÈ»șóŁŹËûĂÇÓŠžĂŸö¶šÄÄÖÖĐÎÊœ”ÄșÏŚśŚîÊÊșÏËûĂÇ”ÄĐèÇ󣏱ÈÈçČąčșœ»ÒŚĄąșÏŚÊÆóÒ”Ąą¶ÀŒÒșÏŚś»ï°éčŰÏ”»òŐœÂÔ»ï°éčŰÏ”ĄŁ

ĄöŚÔ¶ŻŒĘʻǰŸ°ÈçșÎŁżËüœ«¶Ô°ë”ŒÌćč«ËŸČúÉúÊČĂŽÓ°ÏìŁż

ŸșŐùžńŸÖșÍŒÛÖ”ÁŽ·ąÉú”ÄÒ»Đ©±ä»ŻżÉÄÜ»áÓ°Ïì°ë”ŒÌ泧ÉÌĄŁ

ŸĄčÜÈ«ÇòÁìÏÈ”ÄOEMł§ÉÌÔ€ŒÆœ«ÔÚÈ«ÇòÊĐłĄŐŒŸĘÖś”Œ”ŰλŁŹ”«ÊÇŚśÎȘÆÆ»”ŐߣŹŚšŚąÓÚŽóÖÚÊĐłĄ”ÄOEMł§ÉÌżÉÄÜżȘÊŒËđʧÊŐÒæ·Ę¶îŁŹœšÁą»òÀ©ŽóÒ”ÎńŁŹ°üÀšĐ”ÄÖĐčúOEMł§ÉÌĄŁ

ÆäËûčúŒÒ”ÄĐĆÏąșÍÍšĐĆŒŒÊőŁšICTŁ©ČÎÓëŐßÒČżŽ”œÆäČúÆ·Łš°üÀšŽ«žĐÆśșÍÈíŒțŁ©ĐèÇó”ÄÔöł€ŁŹŐâżÉÄÜÊčÆäÔÚŒÛÖ”ÁŽÖĐ·ą»ÓžüŽó”ÄŚśÓĂĄŁ

ĄöÎÒĂÇÓŠžĂÏò°ČÈ«ČúÆ·À©Őč¶àÔ¶Łż

¶ÔÓڰ딌Ìćč«ËŸÀŽË”ŁŹœ«°ČÈ«ÌŰĐÔŐûșÏ”œĐŸÆŹÖĐÊÇÖÁčŰÖŰÒȘ”ÄĄŁ”«ŐâȹȻÄÜÍêÈ«œâŸöËùÓĐ°ČÈ«ÎÊÌ⣏°üÀšÓëșÚżÍÓĐčŰ”ÄÎÊÌ⥣

ÒòŽËŁŹËûĂÇ»čÓŠżŒÂÇżȘ·ąÆäËû°ČÈ«œâŸö·œ°žŁŹÌ۱đÊÇÔÚ±»șöÊÓ”ÄÆûł”ÁŹœÓÁìÓòĄŁÉÙÊę°ë”ŒÌ泧ÉÌŁŹÈçNXP°ë”ŒÌćč«ËŸÒŃŸÓëÆûł”șÏŚś»ï°éșÏŚśżȘ·ą¶Ë”œ¶Ë”Ä°ČÈ«œâŸö·œ°žŁŹ¶űÆäËû°ë”ŒÌ泧ÉÌÒČżÉÄÜ»áÒÔŽËÎȘÀꥣ

ĄöÎÒĂÇÓŠžĂÈçșÎÓŠ¶ÔÖĐčúÊĐłĄŁż

ÖĐčúœ«łÉÎȘÎŽÀŽÆûł”°ë”ŒÌćĐĐÒ”ÖŰÒȘ”ÄÊĐłĄŁŹÒČœ«łÉÎȘŚÔ¶ŻŒĘÊ»Æûł”ș͔綯Æûł””ÄÖśÒȘČâÊԔ۔㣏ÆäÏû·ŃÊĐłĄŸßÓĐÒ»¶š”ĶÀÌŰĐÔĄŁ

ÎÒĂÇ”śČé·ąÏÖŁŹ¶ÔÓÚÆûł”ÓëÆûł”ÖźŒä”ÄÊęŸĘčČÏíŁŹÖĐčúł”Öś±È”ÂčúĄąĂÀčú”ÄŒĘʻԱžüŒÓżȘ·Ć——ł”ÁŸœ»»»Î»ÖĂĄąËٶȔȷœĂæ”ÄĐĆÏąĄŁ

ŽËÍ⣏ÖĐčúÏû·ŃŐßžüÔžÒâÔÚŚÔŒș”Äł”ÄÚÉęŒ¶IVIĄŁŐâÁœžöÒòËŰżÉÄÜ»áŽÙÊčÆûł”OEMł§ÉÌÔÚÖĐčúČâÊÔșÍÍÆčăĐ”ÄÆûł”ŒŒÊőŁŹÌ۱đÊÇÔÚčúÄÚÆûł”Ó”ÓĐÂÊŃžËÙÔöł€”ÄÇéżöÏÂĄŁ

°ë”ŒÌćč«ËŸÒČżŽșĂÖĐčúŚśÎȘÊĐłĄșÍșÏŚś»ï°é”ÄDZÁŠŁŹÒòÎȘÖĐčúŐțžźÒŃŸłöÌšÁËÖ§łÖčúÄÚÖÆÔìÒ”·ąŐč”ÄŸÙŽëĄŁÀęÈ磏“ÖĐčúÖÆÔì2025”ŐțČßÎȘ”±”ŰÆóÒ”Ìáč©ÁËČčÌùșÍÆäËûŒ€ÀűŽëÊ©ŁŹ¶ÔÆäÉ豞œűĐĐÉęŒ¶ŁŹČąœ«ÖŰ”ă·ĆÔÚÁËŽŽĐÂÉÏĄŁ

ÖĐčúŐțžźÒČ¶ÔŽÙœűÖÇÄÜŒĘÊ»șÍĐÂÄÜÔŽÆûł”ŒŒÊőŁŹÒÔŒ°ÓëÎïÁȘÍűÏàčŰ”ÄŒŒÊő±íÏÖłöĆšșń”ÄĐËÈ€ŁŹŐâĐ©ŒŒÊőÊč”ĂĐí¶àÏàčŰ”ÄÆûł”čŠÄÜ”ĂÒÔÊ”ÏÖĄŁŐțžź”ÄÖ§łÖŽÙœűÁËžü¶àÆûł”șÍICTŽÓÒ”ŐßœšÁąžüĆÓŽó”ÄÒ”ÎńĄŁ

È»¶űŁŹÔÚÓëÆûł”ł§ÉÌœšÁąșÏŚś»ï°éčŰÏ”»òŐßœűÒ»ČœÍ¶ŚÊÂúŚăÓÚËûĂÇĐèÇó”ÄŒŒÊő”È·œĂæŁŹÆäËûč«ËŸœűŐč»șÂꥣŐâÒČĐíÊÇÒòÎȘËûĂÇȻԞłĐ”Ł·çÏŐŁŹÓÈÆäÊǞ÷çÏŐÓëČ»È·¶š”ÄżìËÙ·ąŐč”ÄÊĐłĄÏąÏąÏàčŰĄŁ

”«ÊÇŁŹÄÇĐ©ÔÚŐœÂÔÎÊÌâÉÏÓÌÔ„Č»Ÿö”Äč«ËŸŁŹŒŽÊčËûĂÇșóÀŽČÉÈĄÁËčû¶Ï”ÄĐжŻŁŹÏÖÔÚ»čÊÇżÉÄÜ»áʧȄÊĐłĄ·Ę¶îŁŹÊäžűžüŸßÇÖÂÔĐԔğșŐù¶ÔÊÖĄŁÈçœńŁŹÆûł”ÊĐłĄÈŐœ„łÉÎȘ°ë”ŒÌćĐĐÒ”ŚîŽó”ÄÔöł€¶ŻÁŠÖźÒ»ŁŹÈ±·ŠĐжŻČĆÊÇŐâĐ©ÆóÒ”ŐæŐęĂæÁٔķçÏŐĄŁ