¼¼تُ²¢¹؛شظ´خزءىب«اٍ·ç³±£¬µ«¹؛آٍ¼غ¸ٌ°؛¹َµؤ¼¼تُئَزµتا·ٌأوءظ“¼¼تُإفؤ”£؟

ب¸ِض÷زھ²¢¹؛ا÷تئ

1.ضذ¹ْ؟ھئôتص¹؛بب³±،£ضذ¹ْشع2016ؤêدئئًءث؛£حâتص¹؛بب³±£¬½»ز×ضµ½س½ü2000زعأہشھ£¬±ب2015ؤ깫²¼µؤ½»ز×ضµشِ¼سءثز»±¶¶à،£½ٌجى£¬ضذ¹ْ´َش¼سذ2/3µؤ²¢¹؛½»ز×شع؛£ح⣬إ·ضق؛ح±±أہضق³ةخھ×îببأإµؤح¶×تاّسٍ،£

ضذ¹ْµؤ؛£حâ½»ز×ء؟شع2017ؤêةد°ëؤêسذثù·إ»؛£¬µ«خزأابدخھصâتاسةسع2016ؤê´´دآءثہْت·ذآ¸ك£¬×ـجها÷تئ»¹تا»ل¼جذّةدرï،£ئنضذ£¬ز½ءئ±£½،؛حث½ؤ¼¹ةب¨آٍ¼زسبئن»îش¾،£ضذ¹ْز²شعش½ہ´ش½¶àµؤ¼¼تُ²¢¹؛ضذص¼سذز»د¯ض®µط£؛2016ؤ꣬ضذ¹ْئَزµشع؛£حâتص¹؛µؤؤ؟±êضذسذ½ü20%تا¼¼تُ¹«ث¾،£

2.ث½ؤ¼¹ةب¨¹«ث¾³ضذّ²¢¹؛»î¶¯،£ث½ؤ¼¹ةب¨¹«ث¾µؤؤê½»ز×ء؟شظ´´ذآ¸ك£¬ح¬ت±شِ³ض´ح¶×تدض½ً´¢±¸،£خزأا؟´µ½£¬ث½ؤ¼¹ةب¨¹«ث¾شعتص¹؛ت±أوءظµؤجôص½ش½ہ´ش½´َ£¬زٍخھثûأا¼بزھأو¶شئئ¼حآ¼µؤئَزµ±¶ت£¬»¹زھ¸ْئنثûدض½ً³نإوµؤئَزµتص¹؛صك½ّذذ¼¤ءزµؤ¾؛صù،£¸كضتء؟×ت²ْµؤتء؟شعثُث®£¬½÷ة÷µؤ·إ؟îبثزھاَئَزµأا¼س´َب¨زو¹ة·فزش´ظت¹½»ز×ث³ہû½ّذذ،£

3.¼¼تُ²¢¹؛شظ¶بذثئً،£“ت×ض»¯µك¸²”زر¾´س¼¼تُأû´ترف±نخھ¸÷ذذ¸÷زµ»لزéتزہïأوءظµؤدضتµختجâ،£

بç½ٌ£¬أ؟5ئً½»ز×ضذ¾حسذ1ئًسë¼¼تُسذض±½سµؤءھدµ،£؟¼آا½ّذذ¼¼تُ²¢¹؛µؤئَزµءىµ¼صكذèزھضطذآةَتس°üہ¨ص½آش،¢ض´ذذ،¢ئہ¹ہ،¢ذح¬؛ح²¢¹؛؛َصû؛دشعؤعµؤز»دµءذء÷³ج،£

¸كذآ¼¼تُ²¢¹؛تذ³،¸´ثص

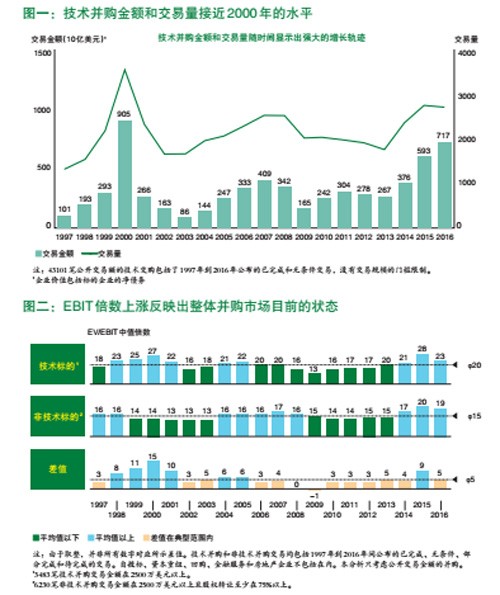

¼¼تُ²¢¹؛µؤتء؟؛ح½»ز×½ً¶î´ثا°ض»سذز»´خ´ïµ½¹دضشعµؤ¸ك¶ب——ؤا»¹تاشع2000ؤê“حّآçإفؤ”ئئثéض®ا°،£×ش2012ؤêزشہ´£¬¼¼تُ²¢¹؛تذ³،؟ھت¼»طة£¬½»ز×ء؟؛ح½»ز×½ً¶îµؤشِ³¤´َ´َ³¬¹ءثصûجه²¢¹؛تذ³،µؤشِ·ù،£°üہ¨ت×ض»¯شعؤعµؤ¼¼تُ²¢¹؛×ـ½ً¶îشع2016ؤ곬¹ءث7000زعأہشھ£¬¼¸؛ُص¼µ½صû¸ِ²¢¹؛تذ³،µؤ30%£¨ح¼ز»£©،£

½ٌجىµؤ¼¼تُ²¢¹؛تذ³،سëض®ا°µؤحّآçبب³±´َخھ²»ح¬،£»ط¹ث2000ؤ꣬»¥ءھحّ¹«ث¾¼´±مأ»سذتصزو£¬ةُضء؛ـ¶àت±؛ٍأ»سذذذض®سذذ§µؤةجزµؤ£ت½ز²؟ةزشةدتذ»ٍصك³ِتغ،£بç½ٌ£¬¶¥¼â¼¼تُ¹«ث¾¶¼تاس¯ہûµؤ£¬ثûأاµؤةجزµؤ£ت½¼´±مأ»سذحêب«³ةتى£¬ز²¾¹ءثتذ³،µؤ¼ىرé،£¾حء¬¸ص³ةء¢µؤ´´زµ¹«ث¾¾،¹ـ»¹أ»سذ´ïµ½س¯ہûأإ¼÷£¬µ«ز²سذأ÷ب·µؤةجزµ¹و»®؛حت±¼ن±ي،£

ئَزµح¶ةي²¢¹؛تذ³،µؤشزٍسذ؛ـ¶à£¬ئنضذ¾³£±»جل¼°µؤہيسةتا³ِسع×شةيرذ·¢ؤـء¦²»×م£¬ذèزھح¨¹²¢¹؛أض؛د´´ذآ²î¾à،£خزأاµؤت¾ف½ل¹ûدشت¾ب´ا،ا،دà·´،£ئَزµµؤ´´ذآؤـء¦ش½ا؟£¬¼¼تُتص¹؛µؤ´خت¾حش½¶à،£ہ´×ش¼¼تُ؛ح·ا¼¼تُذذزµµؤتص¹؛صك£¬بôئن²¢¹؛¶شدَض÷زھخھ·ا¼¼تُذذزµئَزµ£¬ؤاأ´ئنرذ·¢/دْتغضذضµ±بآتتا1.2%،£¶ّ×¢ضط¼¼تُ²¢¹؛µؤئَزµ£¬ئنرذ·¢/دْتغضذضµ±بآتتا5.5%،£¸üدêد¸µؤذذزµ·ضخِض¤تµ£¬ئَزµش½×¢ضطؤعةْذشرذ·¢ح¶ب룬ش½سذ؟ةؤـ³ةخھز»¸ِ»¼«µؤ¼¼تُتص¹؛صك،£

¼¼تُ²¢¹؛±³؛َ×î´َµؤحئ¶¯زٍثطہ´×ش·ا¼¼تُذذزµµؤآٍ¼ز،£ئû³µ؛ح½ًبع·خٌزµتاء½¸ِ×î¼رµؤہ×س£؛¶شصâء½¸ِذذزµہ´ثµ£¬بي¼؛ح¼¼تُشع²¢¹؛ضذµؤضطزھذشبçح¬¶¯ء¦دµح³ض®سعئû³µذذزµ،¢½ًا®ض®سع½ًبعزµ،£

2016ؤ꣬¼¸؛ُسذب·ضض®ز»µؤث½ؤ¼؛ح·çح¶½»ز׶¼تا¼¼تُ²¢¹؛،£شع¹¤زµ²ْئ·ذذزµ£¬14%µؤ²¢¹؛±êµؤتا¼¼تُ¹«ث¾،£شعئû³µئَزµضذ£¬2016ؤêسذثؤ·ضض®ز»µؤ½»ز׶¼تا¼¼تُ²¢¹؛£¬·´س³³ِئû³µءھحّµؤضطزھذش£¬زش¼°°üہ¨×ش¶¯¼فت»شعؤعµؤذآµؤزئ¶¯ا÷تئ،£

سضز»¸ِ“¼¼تُإفؤ”£؟

µ±ا°µؤ¹ہضµ±¶ت؛ـ¸ك£¬¶ّازش½ہ´ش½¸ك،£´س2013ؤêµ½2016ؤ꣬¼¼تُ¹«ث¾µؤEV/salesضذضµ±¶ت´س2.1ةدةµ½ءث½ü3.0£¬´َش¼شِ³¤ءث50%،£بç¹ûتاأ÷ذائَزµ£¬ؤاأ´تص¹؛±¶ت؛ـبفز×¾حؤـ´ïµ½سھزµ¶îµؤ6µ½8±¶£¬ةُضء¸ü¶à،£

¾ِ¶¨±¶تµؤ¹ط¼üزٍثطتا±êµؤئَزµµؤشِ³¤آت،¢أ«ہûبَ£¨جط±ًتا¶شبي¼¹«ث¾ہ´ثµ£©؛حذذزµد¸·ض،£بي¼¹«ث¾µؤأ«ہûبَ¾³£؟ةزش´ïµ½دْتغ¶îµؤ80%£¬ةُضء¸ü¶à£¬زٍخھثûأاµؤ²ْئ·دْتغ³ة±¾µح،£زٍ´ث£¬ز»µ©ثûأاµؤتصب볬¹رذ·¢،¢بث²إ؛حتذ³،سھدْµؤ»ù´،³ة±¾£¬ؤاأ´EBITہûبَ؟ةزشالثة´ïµ½25%£¬ةُضء¸ü¶à،£تص¹؛·½دشب»زھخھصâضضس¯ہûث®ئ½ض§¸¶¸ك°؛µؤ·رسأ،£¼´±مبç´ث£¬خزأا²¢أ»سذأ÷ب·µؤض¤¾فض¤أ÷EBITصتاتص¹؛¼غضµ×ك¸كµؤض÷زھشزٍ£¨ذي¶à¸ك¹ہضµµؤ±êµؤئَزµزشEBIT±ê×¼ہ´؟´£¬²¢أ»سذتµدضس¯ہû£©£¬·´س³³ِآٍ·½¸ü¹ط×¢أ«ہûبَ¶ّ²»تا¾»ہûبَ،£

ذذزµد¸·ضز²؛ـضطزھ،£´س2013ؤêµ½2016ؤ꣬سخد·؛ح½ًبع؟ئ¼¼½»ز×µؤضذضµ¹ہضµ±¶ت×î¸ك،£µ«¹ہضµ±¶تةدصا50%تا·ٌزâخ¶×إا±شع“¼¼تُإفؤ”£؟ز»ضضإذ¶دزہ¾ف¾حتا¶ش±ب¼¼تُ؛ح·ا¼¼تُ²¢¹؛½»ز×µؤ±¶ت،£تآتµت¤سعذغ±ç£¨ح¼¶£©،£»ط¹ث¹ب¥£¬1998ؤêµ½2001ؤê¼ن“ذآ¾¼أإفؤ”µؤإٍصحدش¶ّز×¼û،£ؤات±£¬¼¼تُ±êµؤئَزµµؤEV/EBITضذضµ±¶ت³¬¹25£¬±ب·ا¼¼تُئَزµ¶¥·هت±µؤضذضµ±¶ت¼¸؛ُ¸ك³ِ50%£¬تا¼¼تُ؛ح·ا¼¼تُئَزµ³¤ئعہْت·²îضµ£¨´َش¼5¸ِµم£©µؤء½±¶،£

½ٌجى£¬ثنب»¼¼تُئَزµµؤEV/EBIT±¶تشظ´خ×ك¸ك£¬µ«خزأا؟´µ½¸ك¹ہضµث®ئ½تاصû¸ِ²¢¹؛تذ³،µؤئص±éاé؟ِ£¬¶ّ²»تازش²ْزµخھضذذؤµؤ“¼¼تُإفؤ”¼´½«µ½ہ´µؤص÷ص×،£

µ±ب»ز²سذہحâ،£ةظت¼¼تُ¹«ث¾سµسذذي¶àا±شعآٍض÷تسخھ±طذèµأµ½µؤ×ت²ْ،£صë¶شصâذ©¼¼تُ¹«ث¾µؤ¾؛¼غص½صù£¬بç¹ûتا³¬¹2.5زعأہشھ£¬جط±ًتا³¬¹10زعأہشھµؤ´َ¶î½»ز×£¬»لµ¼ضآ²¢¹؛±¶ت¼±¾çةدصا،£ہب磬¾فثµSalesforce.comح¨¹¼¤ءزµؤ¾؛¼غ²إؤأدآDemandware£¬×îضص³ة½»¼غ±ب×î³ُµؤ±¨¼غ¸كءث36%£¬´ïµ½28زعأہشھ،£ح¬رù£¬°üہ¨±¼³غ،¢°آµد؛ح±¦آيشعؤعµؤز»¸ِµآ¹ْئû³µصû³µضئشىةج²ئحإ£¬¾¹سëب«اٍ¼¼تُ¾قح·Uber،¢جعر¶؛ح°ظ¶بµب¼¤ءزµؤ¾؛¼غ£¬×îضصزش´َش¼28زعإ·شھµؤ¼غ¸ٌؤأدآءثإµ»ùراµطح¼زµخٌ،£صâہཻز×µؤEV/salesضذضµزç¼غ½«½ü80%،£