ЮЊСЫНтжаЙњжЧФмжЦдьЕБЧАЕФЗЂеЙНзЖЮЃЌЕТЧкЙВЕїба153МвжаЙњДѓжааЭЦѓвЕЃЌЦРЙРжЧФмжЦдьдкжаЙњЙЄвЕЦѓвЕжаЕФВПЪ№МАЬиЕуЃЌаЮГЩ“2018жаЙњжЧФмжЦдьБЈИц”ЁЃЦфЖджЧФмжЦдьТфЕиЧАОАНјаадЄВтЃЌВЂАяжњЯрЙиЦѓвЕгНгЙиМќзЊаЭЬєеНЁЃБОЮФеЊТМЦфзюаТЗЂВМЕФ“БЈИц”КЫаФЙлЕуМАжївЊГЩЙћЁЃ

МђЖјбджЎЃЌжЧФмжЦдьЪЧгЩЮяСЊЭјЯЕЭГжЇГХЕФжЧФмВњЦЗЁЂжЧФмЩњВњКЭжЧФмЗўЮёЁЃжаЙњЪЧбЧжожЧФмЛЏзЊаЭЕФживЊСІСПЁЃеўИЎМгЧПжЧФмжЦдьЖЅВуЩшМЦЃЌПЊеЙЪдЕуЪОЗЖКЭБъзМЬхЯЕНЈЩшЃЛЦѓвЕМгПьЪ§зжЛЏзЊаЭЃЌЬсЩ§ЯЕЭГНтОіЗНАИФмСІЁЃжаЙњжЧФмжЦдьШЁЕУУїЯдГЩаЇЃЌНјШыИпЫйГЩГЄЦкЁЃ

НјШыИпЫйГЩГЄЦк

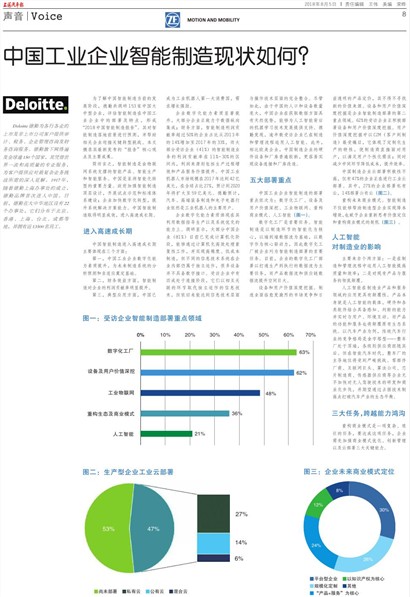

жаЙњжЧФмжЦдьНјШыИпЫйГЩГЄЦкжївЊЬхЯждкШ§ИіЗНУцЃК

ЕквЛЃЌжаЙњЙЄвЕЦѓвЕЪ§зжЛЏФмСІЫижЪЬсЩ§ЃЌЮЊЮДРДжЦдьЯЕЭГЕФЗжЮідЄВтКЭздЪЪгІЕьЖЈЛљДЁЁЃ

ЕкЖўЃЌВЦЮёаЇвцЗНУцЃЌжЧФмжЦдьЖдЦѓвЕЕФРћШѓЙБЯзТЪУїЯдЬсЩ§ЁЃ

ЕкШ§ЃЌЕфаЭгІгУЗНУцЃЌжаЙњвбГЩЮЊЙЄвЕЛњЦїШЫЕквЛДѓЯћЗбЙњЃЌашЧѓдіГЄЧПОЂЁЃ

ЦѓвЕЪ§зжЛЏФмСІЫижЪЯджјЬсЩ§ЃЌДѓВПЗжЦѓвЕе§жТСІгкЪ§ОнзнЯђМЏГЩЃЛВЦЮёЗНУцЃЌжЧФмжЦдьРћШѓЙБЯзТЪГЌЙ§50%ЕФЦѓвЕеМБШДг2013ФъЕФ14%діМгжС2017ФъЕФ33%ЃЌЖјДѓВПЗжЪмЗУЦѓвЕЃЈ41%ЃЉЕФжЧФмжЦдьвЕЮёЕФРћШѓЙБЯзТЪдк11%-30%ЕФЧјМфФкЃЌРћШѓРДдДдђАќРЈЩњВњЙ§ГЬдіаЇКЭВњЦЗЗўЮёМлжЕЬсЩ§ЁЃжаЙњЙЄвЕЛњЦїШЫЪаГЁЙцФЃдк2017ФъДяЕН42вкУРдЊЃЌдкШЋЧђеМБШ27%ЃЌдЄМЦЕН2020ФъНЋРЉДѓжС59вкУРдЊЁЃЕТЧкдЄМЦЃЌЦћГЕЁЂИпЖЫзАБИжЦдьКЭЕчзгЕчЦїаавЕвРШЛЪЧЙЄвЕЛњЦїШЫЕФжївЊгУЛЇЁЃ

ЦѓвЕЪ§зжЛЏФмСІЫижЪЬхЯждкЦфРћгУЪ§ОнжИЕМЩњВњвдМАЯЕЭГгХЛЏЕФФмСІЩЯЁЃЕїбаЯдЪОЃЌДѓВПЗжжаЙњЦѓвЕЃЈ81%ЃЉФПЧАвбЭъГЩМЦЫуЛњЛЏНзЖЮЃЌФмЙЛЭЈЙ§МЦЫуЛњЛЏИпаЇДІРэжиИДадЙЄзїЃЌВЂЪЕЯжИпОЋЖШЁЂЕЭГЩБОжЦдьЃЌЕЋВЛЭЌЕФаХЯЂММЪѕЯЕЭГдкЦѓвЕФкВПШдЪєгкЖРСЂдЫзїЃЌКмЖрЩшБИВЂВЛОпБИЪ§зжНгПкЁЃЪмЗУЦѓвЕжагаЫФГЩДІгкСЌНгНзЖЮЃЌЫќУЧвдЯрЛЅЙиСЊЕФЛЗНкШЁДњЖРСЂдЫзїЕФаХЯЂММЪѕЃЌЕЋвРОЩЮДФмДяЕНаХЯЂММЪѕВуУцгыВйзїММЪѕВуУцЕФЭъШЋећКЯЁЃОЁЙмШчДЫЃЌгЩгкжаЙњЕФШЫПкКЭЩшБИЪ§СПХгДѓЃЌжаЙњЦѓвЕдкЛёШЁЪ§ОнЗНУцОпгаЬьШЛгХЪЦЃЌФмЙЛЮЊШЫЙЄжЧФмБГКѓЕФЛњЦїбЇЯАММЪѕЗЂеЙЬсЙЉжЇГжЁЃЕТЧкЗЂЯжЃЌгтАыЪ§ЪмЗУЦѓвЕвбдкжЦдьКЭЙмРэСїГЬдЫгУШЫЙЄжЧФмЁЃДЫЭтЃЌЯрБШХЗУРЦѓвЕЃЌжаЙњжЦдьЦѓвЕЕФгВМўЩшБИКЭГЇЗПЦеБщНЯаТЃЌИќШнвзЪЕЯжЩшБИСЌНгКЭГЇЗПИФдьЁЃ

ЮхДѓВПЪ№жиЕу

жаЙњЙЄвЕЦѓвЕжЧФмжЦдьЕФВПЪ№жиЕувРДЮЮЊЃКЪ§зжЛЏЙЄГЇЁЂЩшБИМАгУЛЇМлжЕЩюЭкЁЂЙЄвЕЮяСЊЭјЁЂжиЙЙЩЬвЕФЃЪНЁЂШЫЙЄжЧФмЃЈЭМвЛЃЉЁЃ

Ъ§зжЛЏЙЄГЇЪЧЪзвЊШЮЮёЁЃжЧФмжЦдьЪЧвджЦдьЛЗНкЕФжЧФмЛЏЮЊКЫаФЃЌвдЖЫЕНЖЫЪ§ОнСїЮЊЛљДЁЃЌвдЪ§зжзїЮЊКЫаФЧ§ЖЏСІЃЌвђДЫЪ§зжЛЏЙЄГЇБЛЦѓвЕСаЮЊжЧФмжЦдьВПЪ№ЕФЪзвЊШЮЮёЁЃФПЧАЃЌЦѓвЕЕФЪ§зжЛЏЙЄГЇВПЪ№вдДђЭЈЩњВњЕНжДааЕФЪ§ОнСїЮЊжївЊШЮЮёЃЌЖјВњЦЗЪ§ОнСїКЭЙЉгІСДЪ§ОнСїЬсЩ§ПеМфОоДѓЁЃ

ЩшБИКЭгУЛЇМлжЕЩюЖШЭкОђЁЃжЦдьвЕУцСйгњЗЂМЄСвЕФЪаГЁОКељКЭШевцЭИУїЕФВњЦЗЖЈМлЃЌЦфВЛЕУВЛбАеваТЕФМлжЕРДдДЁЃЩшБИКЭгУЛЇМлжЕЩюЖШЭкОђЪЧЦѓвЕжЧФмжЦдьВПЪ№ЕФЕкЖўжиЕуСьгђЁЃ62%ЕФЪмЗУЦѓвЕе§Л§МЋВПЪ№ЩшБИКЭгУЛЇМлжЕЩюЖШЭкОђЁЃгУЛЇМлжЕЩюЖШЭкОђжавдC2MЃЈПЭЛЇЕНжЦдьЃЉзюЪмжѕФПЃЌЫќЬхЯжСЫЖЈжЦЛЏЩњВњЕФЬиадЃЌЪЙжЦдьЩЬжБНгУцЖдгУЛЇЃЌвдТњзугУЛЇИіадЛЏашЧѓЃЛЭЌЪБМѕЩйжаМфЛЗНкНЕЕЭГЩБОЃЌЬсЩ§аЇТЪЁЃ

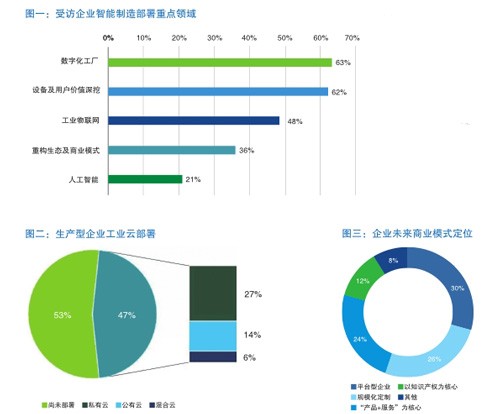

жаЙњжЦдьЦѓвЕдЦВПЪ№Л§МЋадВЛИпЃЌНіга47%ЕФЦѓвЕе§дкНјааЙЄвЕдЦВПЪ№ЁЃЦфжаЃЌ27%ЕФЦѓвЕВПЪ№ЫНгадЦЃЌ14%ВПЪ№ЙЋгадЦЃЈЭМЖўЃЉЁЃ

жиЙЙЮДРДЩЬвЕФЃЪНЁЃжЧФмжЦдьВЛНіФмЙЛАяжњжЦдьаЭЦѓвЕЪЕЯжНЕБОдіаЇЃЌвВИГгшЦѓвЕжиаТЫМПММлжЕЖЈЮЛКЭжиЙЙЩЬвЕФЃЪНЕФЦѕЛњЃЈЭМШ§ЃЉЁЃ

ШЫЙЄжЧФмЖджЦдьвЕЕФгАЯь

жївЊРДздИіСНЗНУцЃКвЛЪЧдкжЦдьКЭЙмРэСїГЬжадЫгУШЫЙЄжЧФмЬсИпжЪСПКЭаЇТЪЃЛЖўЪЧЖдЯжгаВњЦЗгыЗўЮёЕФГЙЕзЕпИВЁЃ

ШЫЙЄжЧФмдкжЦдьвЕВњЦЗКЭЗўЮёСьгђЕФгІгУИќОпгаЕпИВадЁЃВњЦЗБОЩэОЭЪЧШЫЙЄжЧФмЕФдиЬхЃЌгВМўКЭИїРрШэМўНсКЯОпБИИажЊЁЂХаЖЯЕФФмСІВЂЪЕЪБгыгУЛЇЁЂЛЗОГЛЅЖЏЁЃЖјВњЦЗЕФЙІФмКЭЗўЮёвВНЋЕпИВдгаЩњЬЌЯЕЭГЁЃвдЦћГЕВњвЕЮЊР§ЃЌДЋЭГЦћГЕаавЕЕФОКељИёОжЪЧН№зжЫўаЭ——ећГЕГЇДІгкЖЅЖЫЃЌИїМЖБ№ЙЉгІЩЬИњЫцЦфКѓЁЃЕЋдкжЧФмЦћГЕЪБДњЃЌећГЕГЇЕФжїЕМЕиЮЛНЋЪмЕНбЯОўЬєеНЁЃСуВПМўГЇЩЬЁЂЛЅСЊЭјОоЭЗЁЂЫуЗЈЙЋЫОЁЂаОЦЌжЦдьЩЬЁЂДЋИаЦїЙЉгІЩЬЕШЦѓвЕЮоВЛМгПьЖдЮоШЫМнЪЛММЪѕЕФбаЗЂКЭЩЬвЕЛЏВНЗЅЃЌВЂЦкЭћЭЈЙ§еМОнММЪѕжЦИпЕуДђЦЦЦћГЕВњвЕЕФЩњЬЌЦНКтЁЃ

Ш§ДѓШЮЮёЃЌПчдНФмСІКшЙЕ

жиЙЙЩЬвЕФЃЪНЪЧвЛЯюИДдгЁЂМшОоЕФШЮЮёЃЌвЊДяГЩетЯюШЮЮёЃЌЦѓвЕашЯШМгЧПЩЬвЕФЃЪНгХЛЏЁЂДДаТЙмРэвдМАдЦВПЪ№Ш§ДѓЙиМќФмСІЁЃ