НёФъЩЯАыФъЃЌЦћГЕаавЕНјШыаТГЃЬЌЪБЦкЃЌећЬхЪаГЁДІгкЩюЖШЕїећНзЖЮЁЃ

ПП“КЯзЪ”Ц№ВНЕФжаЙњзджїЦЗХЦЦћГЕзпЕНСЫПчЯђГЩЪьЦкЕФзЊелЕуЃЌГ§СЫВњвЕеўВпЕФЕїећЃЌЦфЛЙНЋУцСйбЯИёЕФгЭКФЗЈЙцПМКЫЁЂздЖЏМнЪЛДјРДЕФММЪѕБфИяКЭВњвЕСДЛАгяШЈжиЙЙЃЌвдМАаТаЫГіааФЃЪНЖдДЋЭГЩЬвЕФЃЪНЕФГхЛїЕШЬєеНЁЃ

ФЧУДЃЌзджїЦЗХЦГЇЩЬдкЯжгаећЬхЪаГЁЛЗОГжаЃЌИУШчКЮзЅзЁДЋЭГКЭаТаЫЕФЛњЛсЃП

зджїЦЗХЦГЕЦѓЫљДІНзЖЮ

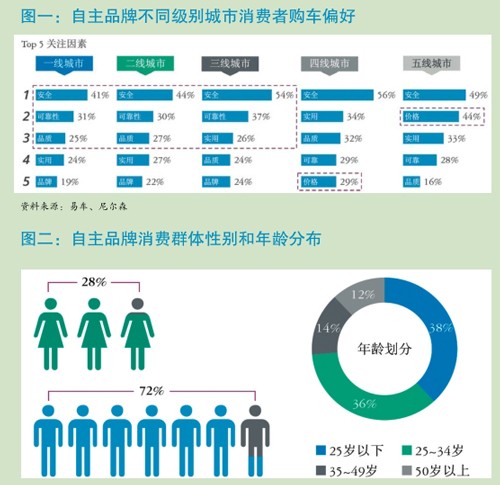

жаЙњЕФзджїЦЗХЦГЕЦѓдк30ЖрФъЕФЗЂеЙЙ§ГЬжаЃЌЯњСПМИОЦ№ТфЃЌзлКЯОКељСІЪЕЯжСЫШЋУцЬсЩ§ЃЌВЛНіЬхЯждкМлИёжаЪрЕФЩЯвЦЃЌИќЙиМќЕФЪЧдкбаЗЂЭЖШыЁЂдьаЭЩшМЦЁЂЖдЯћЗбепашЧѓЕФЖДВьЁЂЦНЬЈЛЏДюНЈЁЂВњЦЗЬхбщМАгЊЯњДДаТЕШЗНУцОљШЁЕУСЫНЯДѓЭЛЦЦЁЃ

зщжЏЗНЪНИќСщЛюЁЂзЪБОгХЪЦИќДѓЕФУёгЊГЕЦѓЕУвцгкЧАЦкЛ§МЋгааЇЕФеНТдЕїећКЭбаЗЂЭЖШыЃЌНЋНјвЛВНРЉДѓСьЯШгХЪЦЁЃгыДЫЭЌЪБЃЌДѓаЭЙњгаГЕЦѓжЎМфЕФећКЯНЋЬсЫйЃЌЖјЧвДгЗЧЙиМќСьгђЯђЙиМќСьгђбгЩьЃЌДгШЫЪТЕїећЯђММЪѕЁЂЬхЯЕШкКЯЩюЛЏЁЃ

вдЯњСПЁЂдіЫйКЭЪаеМТЪЮЊжИБъЃЌПЩГѕВННЋзджїЦЗХЦНјааЛЎЗжЁЃвЛаЉГЕЦѓОјЖдЯњСПЭЛЦЦСЫ100ЭђСОЙцФЃЃЌЧвдіЫйГжЦНЛђИпгкаавЕЦНОљЃЌВЂЧввбОдкзджїЦЗХЦГЫгУГЕЪаГЁжаеМОнЯрЕБЬхСПЕФЪаГЁЗнЖюЁЃдЄМЦетаЉЦѓвЕНЋМЬајБЃГжСьЯШгХЪЦЁЃСэЭтЃЌвЛаЉГЕЦѓЕФЯњСПМДНЋЛђвбОТѕЩЯ50ЭђСОЬЈНзЃЌЕЋЦѓвЕжЎМфдіЫйВювьНЯДѓЃЌВПЗжГЕЦѓЕУвцгкЧПВњЦЗжмЦкКЭЧАЦкбаЗЂЭЖШыЕФБфЯжЃЌШЁЕУдЖИпгкаавЕЦНОљЕФЯњСПдіЫйЃЛЖјвЛаЉзджїЦЗХЦНіНівђЮЊИпЛљЪ§ЖјѕвЩэИУЧјМфЃЌЦфЮДРДдіГЄУцСйНЯДѓбЙСІЃЌгаЕєЖгЕФЗчЯеЁЃОлМЏСЫзюЖрЪ§СПзджїЦЗХЦГЕЦѓЕФВњЯњЙцФЃНщгк10Эђ-50ЭђСОжЎМфЃЌдЄМЦетвЛОиеѓФкЕФГЕЦѓНЋТЪЯШНјШыЬдЬЭЈЕРЁЃ

БфИяЧАЯІЕФЛњгі

ЯћЗбЩ§МЖЪЧЮДРДЪЎФъжаЙњЦћГЕЪаГЁжївЊдіГЄТпМЁЃЕТЧкдЄМЦЃЌЕН2020ФъжаЙњГЫгУГЕЯњСПгаЭћДяЕН2800ЭђСОЃЌ2027ФъНЋЭЛЦЦ3500ЭђСОЃЌЕЋФъОљИДКЯдіГЄТЪНЋЗХЛКжС4%зѓгвЁЃ

Ђй90КѓПЊЪМШЁДњ80КѓЃЌГЩЮЊЦћГЕЯћЗбжаМсСІСП

АДШЫШКНсЙЙПДЃЌ80КѓКЭ90КѓЪЧЕБЧАЦћГЕЯћЗбЪаГЁЕФжаМсСІСПЃЌдМеМаТЙКГЕгУЛЇЕФ48%КЭ26%ЁЃЕН2025ФъЃЌ90КѓЃЈ54%ЃЉНЋШЁДњ80КѓЃЈ25%ЃЉГЩЮЊжаЙњЦћГЕЯћЗбЕФжїСІОќЁЃ90КѓзЗЧѓИіадЛЏКЭМнЪЛЬхбщЁЂжиЪгБуРћадКЭЛЅСЊПЦММЁЂВЛОаФргкЦЗХЦЕШЬижЪЃЌОіЖЈСЫзджїЦЗХЦБиаыЮЇШЦетвЛФПБъШКЬхжЦЖЉВювьЛЏЕФЦЗХЦЁЂВњЦЗЁЂЗўЮёКЭгЊЯњЬхЯЕЁЃ

ЂкЙКТђСІжаЪрЯђШ§ЁЂЫФЯпГЧЪазЊвЦ

ОнТѓПЯЮ§ДЫЧАЭГМЦЃЌЕН2022ФъЃЌжаЙњжаВњМАвдЩЯНзВуеМБШНЋЬсЩ§жС81%ЃЌЖјШ§ЁЂЫФЯпГЧЪаЕФжаВњНзВуНЋГіЯжзюДѓЗљЖШЕФдіГЄЃЌдОЩ§ГЩЮЊжаЙњМвЭЅЯћЗбзмСПКЭаТдіЯћЗбЕФзюжївЊЙБЯзСІСПЁЃ

ВЛЖЯзГДѓЕФжаВњНзВуЙцФЃвтЮЖзХЮЇШЦЦЗжЪКЭЦЗХЦЕФашЧѓНЋГЩЮЊжаЙњМвЭЅЙКГЕЕФжївЊЧ§ЖЏСІЁЃШєНЋ2010-2011ФъзїЮЊжаЙњЦћГЕЯћЗбжмЦкЕФИпЕуЃЌвдГЩЪьЪаГЁ5-7ФъЕФЦћГЕБЃгажмЦкМЦЫуЃЌФПЧАжаЙњЦћГЕЪаГЁе§НјШыжУЛЛКЭЩ§МЖЦкЁЃгШвдбиКЃКЭвЛЯпГЧЪаЮЊДњБэЃЌЪаГЁЙКТђжїСІвбУїЯдДгЪзЙКЯђдіЙКЁЂЛЛЙКзЊБфЁЃЯрЙиЕїбаЪ§ОнЯдЪОЃЌдквЛЁЂЖўЯпГЧЪаЃЌГ§СЫДЋЭГЩЯПДжиЕФГЕСОАВШЋадФмКЭПЩППаджЎЭтЃЌЯћЗбепЖдЦЗжЪЁЂЦЗХЦЕФзЗЧѓУїЯдЬсЩ§ЃЌЖј“адМлБШ”зїЮЊДЋЭГЕФЙКГЕЪзвЊвђЫивбЭЫОгКѓЮЛЃЈЭМвЛЃЉЁЃ

ЯћЗбНсЙЙЕФЛњгі

ЂйзджїЦЗХЦЕФФПБъШКЬхКЭжїСІЯњСПЧјгђ

ИљОнНЛЧПЯеЪ§ОнЃЌЕБЧАХЎадГЕжїБШЧóЯжНЯДѓЗљЖШЬсЩ§ЃЌзджїЦЗХЦЖд90КѓЯћЗбШКЬхЕФЩјЭИТЪШЁЕУЯджјдіГЄЃЈЭМЖўЃЉЃЌЕЋЖд35ЫъвдЩЯШЫШКЕФИВИЧШДГіЯжаЁЗљЯТНЕЃЌ70КѓМАвдЩЯШЫШКФПЧАЪЧжУЛЛ/діЙКЪаГЁЕФжїСІжЎвЛЁЃетБэУїзджїЦЗХЦНќМИФъШдШЛвдТњзуЪзДЮЙКГЕЮЊжїЃЌЖджУЛЛ/діЙКашЧѓЕФИВИЧгаЫљВЛзуЁЃ

ЧјгђЗжВМЩЯЃЌШ§ЁЂЫФЯпГЧЪаЪЧзджїЦЗХЦЕФжїЯњЧјгђЃЌЯњСПЙБЯзЖШГЌЙ§50%ЃЌЖјЧвГЪж№ФъРЉДѓЧїЪЦЁЃЕЋгыДЫЭЌЪБЃЌзджїЦЗХЦдкОКељзюМЄСвЁЂГЕаЭЗжВМзюУмМЏЁЂМлИёУХМїзюИпЕФвЛЯпГЧЪаЃЌШДж№НЅЯдЯжГіУїЯдЕФЯТЛЌЬЌЪЦЁЃ

ЂкзджїЦЗХЦдкИїЯИЗжЪаГЁЕФЗЂеЙВМОж

ЪзЯШЃЌ10ЭђдЊвдЩЯA+ МЖЪаГЁЛђГЩЮЊзджїЦЗХЦаТЭЛЦЦПкЁЃЦфДЮЃЌSUVЮДРДдіГЄЕудкгкИпЖЫКЭПчНчЁЃзюКѓЃЌЦЗХЦЯђЩЯЕФЭЛЦЦЁЃДгМлИёЮЌЖШПДЃЌзджїЦЗХЦГЫгУГЕећЬхГЩНЛМлЩЯвЦЕФЧїЪЦгШЮЊУїЯдЃЌЦфдк5Эђ~10ЭђдЊМлИёЧјМфЕФЪаГЁеМБШж№ВНзпЕЭЃЌЖјдк10Эђ~15ЭђдЊМлЮЛЖЮГЪЯжЮШВНдіГЄЬЌЪЦЁЃМлИёжаЪрЕФЬсЩ§КмДѓГЬЖШЩЯдДгкЦфВњЦЗОиеѓжаSUVеМОнНЯДѓБШжиЃЌвдМАдкжаИпЖЫЪаГЁЕФЭЛЦЦЁЃ

ГіааЪаГЁЕФЮЃгыЛњ

ФПЧАЃЌзджїЦЗХЦНјШыЙВЯэГіааСьгђПЩвдИХРЈЮЊШ§жжТЗОЖЃКЦНЬЈФЃЪНЁЂздгЊФЃЪНЃЌвдМАЭЈЙ§ВЂЙКЛђЭЖзЪЯжгавЦЖЏГіааЗўЮёЙЋЫОЃЌЯђКѓепЬсЙЉдЫгЊГЕСОЁЃ

дкИїжжЙВЯэГіааФЃЪНжаЃЌзджїЦЗХЦГЕЦѓДѓЖрбЁдёНјШыЭЌздЩэвЕЮёСЊЯЕИќНєУмЃЌВЂЧвдЫгЊГЩБОЯрЖдНЯЕЭЕФЦћГЕЙВЯэЃЌМДЗжЪБзтСовЕЮёЁЃГ§ВМОжНЯдчЕФГЕЦѓжЎЭтЃЌЖрЪ§зджїЦЗХЦЖдГіааЗўЮёЕФЬЌЖШж№НЅДгЖРСЂдЫгЊзпЯђгЕБЇКЯзїЁЃ

ДгеНТдживЊадЗНУцПМТЧЃЌЙВЯэГіааЦНЬЈЖдзджїЦЗХЦЖјбдЪЧЯћЛЏЮДРДГЕЦѓаТФмдДЦћГЕЯњСПЕФживЊЧўЕРЁЃзмЬхЖјбдЃЌЖрЪ§зджїЦЗХЦГЕЦѓЖдЙВЯэГіааФЃЪНШдГжНїЩїКЭЙлЭћЬЌЖШЃКвЛЗНУцЃЌдДгкИУаТаЭГіааЗНЪНЭЖШыГЩБОДѓЃЌЖјЧвжСНёЮДгаЙЋЫОЪЕЯжгЏРћЃЛСэвЛЗНУцЃЌзджїЦЗХЦЖдгкЪ§ОнЧ§ЖЏаТаЫвЕЮёЕФФмСІШдгаНЯДѓЬсЩ§ПеМфЁЃ

ЕБЧАЮЪЬтКЭгІЖдЗНЗЈ

ЪзЯШдкбаЗЂЛЗНкЩЯЃЌзджїЦЗХЦВЂЮДНЈСЂЦ№гаађЕФВњЦЗЦзЯЕЙцЛЎвдМАбЯИёЕФЩњУќжмЦкЙмРэЃЌМДАбЮеаЁИФЁЂжаЦкИФПюЁЂЛЛДњЕФЪБЛњКЭНкзрЁЃ

ДгЙ§ШЅСНФъзджїЦЗХЦГЕаЭЕФЩњУќжмЦкРДПДЃЌДѓдМга50%ЕФГЕаЭДгЩЯЪаЕННјШыЩњУќжмЦкФЉЖЫВЛГЌЙ§1ФъЪБМфЃЌЗДгГГіЖрЪ§зджїЦЗХЦГЕаЭЖЯЕЕЮЪЬтбЯжиЃЌетЖдВњЦЗбгајадКЭЯћЗбепЖдИУЦЗХЦЕФШЯжЊЖМНЋДјРДИКУцгАЯьЁЃ40%ЕФГЕаЭФмЮШЖЈдк1-3ФъЃЌЖјжЛга12%ЕФГЕаЭЕФЩњУќжмЦкФмГХЙ§3ФъвдЩЯЁЃ

ЦфДЮдкЩњВњЛЗНкЃЌгШЦфЪЧЙЉгІСДЛЗНкЃЌЖрЪ§зджїЦЗХЦдкБЃжЄКЫаФСуВПМўЕФгХЯШЙЉгІЩЯДІгкШѕЪЦЃЌВЂЧвдкВЩЙККЭЩњВњГЩБОПижЦЩЯШдгаНЯДѓЬсЩ§ПеМфЁЃ

ЫцзХзджїЦЗХЦЯђжаИпЖЫЪаГЁЭЛЦЦЃЌЙиМќСуВПМўЕФЖдЭтвРДцЖШНЋдНРДдНИпЁЃЖјЭтзЪЙЉгІЩЬНќМИФъдкжаЙњЕФЭЖзЪРЉеХНЯЮЊЛКТ§ЃЌВЂЧвбЯИёАДееГЄЦкЙцЛЎЭЦНјЃЌВЛЛсДѓЙцФЃРЉеХЁЃ

зюКѓЃЌЦЗХЦСІЕФЬсЩ§ВЛФмЕЅДПвРППДэЮЛОКељЁЃдкЪмЗУГЕЦѓПДРДЃЌзджїЦЗХЦЕФЦЗХЦвчМлЛЙЮДЪЕЯжБОжЪЩЯЕФЭЛЦЦЃЌНіНіАбЪлМлЧјМфЯђЩЯХВСЫвЛИіЬЈНзЃЌЭЌКЯзЪЦЗХЦвРШЛБЃГжЙЬЖЈЕФМлВюЃЌМДЭЌМЖБ№ЁЂЭЌГпДчзджїЦЗХЦЕФЖЈМлЪЧКЯзЪЦЗХЦжИЕММлЕФ60% зѓгвЁЃ

ЂйЬИЦЗХЦвчМлЧАашЯШСЗКУЛљБОЙІ

ЫцзХЪаГЁОКељж№ВНДг“ВњЦЗСІ”Яђ“ЦЗХЦСІ”зЊБфЃЌзджїЦЗХЦашвЊНтОіИќКЫаФЕФЮЪЬтЃКВњЦЗЕФЦЗжЪЁЂЖЏСІКЭадФмЃЌМДШчКЮЧПЛЏзджїбаЗЂЕзХЬЁЂЖЏСІзмГЩЁЂБфЫйЯфЕФММЪѕФмСІЁЃ

СэЭтЃЌзджїЦЗХЦГЕЦѓдкжЪСПЙмРэЁЂЦЗжЪБЃеЯЩЯЛЙДцдкНЯДѓВЛзуЁЃШчГЕЦѓФмЙЛЦОНшвЛПюГЉЯњГЕаЭѕвЩэШШЯњАёЧА10УћЃЌвВФмвђСэвЛПюГЕаЭЖјдтгіЯњСП“ЛЌЬњТЌ”ЃЌЩѕжСИКУцПкБЎВјЩэЃЌЦфБГКѓШдШЛЪЧВњЦЗжЪСПКЭвЛжТадГіСЫЮЪЬтЁЃЮоТлЪЧЕЅМўжЪСПЁЂСїЫЎЯпЩЯЕФзАХфЙЄвеЛЙЪЧГіГЇЧАЕФжЪМьЃЌЖМдкПМбщзджїГЕЦѓЕФЦЗПиКЭжЪПиФмСІЁЃ

ЂкжиЪгЬхЯЕНЈЩш

знЙлНќМИФъдіГЄЪЦЭЗЧПОЂЕФзджїЦЗХЦЃЌЦфЗЂеЙЕФвЛДѓЙВадЪЧдкЧАМИФъШЗСЂСЫЦНЬЈЛЏеНТдЃЌЪЙЕУГЇЩЬдкГЕаЭПЊЗЂЕФСщЛюадЁЂЩњВњаЇТЪКЭГЩБОПижЦЩЯОљШЁЕУСЫНЯДѓЭЛЦЦЁЃЭЈЙ§ЦНЬЈЛЏдЫзїЃЌЦѓвЕФмЙЛвдДЫЮЊЛљДЁЗсИЛВњЦЗЦзЯЕЃЌВЂдкЯрЭЌЦНЬЈЩЯНјааВЛЭЌЦЗРрЕФВњЦЗПЊЗЂЃЌвдЦЅХфВЛЭЌгУЭОЁЂЗчИёЕФГЕаЭЁЃ

ЖјдкЕчЖЏГЕЪаГЁЩЯЃЌЙњЭтжїСїГЕЦѓе§МгЫйДђдьШЋаТЕФЕчЖЏГЕЦНЬЈЃЌвдЪЕЯжИќЕЭЕФГЩБОЁЂИќИпаЇЕФЩњВњЁЃ