½üبص£¬آقہ¼±´¸ٌءھ؛د½ًبع·خٌ¹«ث¾ہشْµآ·¢²¼،¶ب«اٍئû³µءم²؟¼¹©س¦ةجرذ¾؟2019،·£¬¶شب«اٍش¼600¼زئû³µءم²؟¼¹©س¦ةجµؤ·¢ص¹دض×´؛حأوءظµؤجôص½½ّذذءث·ضخِ£¬²¢ءذ¾ظءثس¦¶شجôص½ثùذèزھ²ةب،µؤ¹ط¼ü¾ظ´ë،£

±¨¸وض¸³ِ£¬¾¹تؤêہûبَث®ئ½´´ذآ¸كµؤ·ةثظ·¢ص¹؛َ£¬ئû³µذذزµص´¦سع¼èؤرت±ئع£¬ضî¶àتذ³،²»ب·¶¨ذشس؟دض،£

¶ش´ث£¬آقہ¼±´¸ٌ؛د»ïبث،¢ئû³µذذزµضذذؤ¸؛شًبثض£عSض¸³ِ£؛“ب«اٍشِ³¤زاوضذ¹ْتذ³،ضً²½½ّبë´وء؟¾؛صù½×¶خ£¬خھب«اٍ¹©س¦ةج´ّہ´¾ق´َجôص½،£سë´ثح¬ت±£¬¶شئû³µذذزµ¾كسذµك¸²ذشµؤضاؤـ×ù²ص؛ح×ش¶¯¼فت»¼سثظةّح¸،¢ب«²ْزµء´جُµؤت×ض»¯×ھذح¼س؟ى،¢µçئّ»¯µؤ¶¯ء¦×ـ³ةة¼¶جلثظ،¢زئ¶¯³ِذذحو¼زµؤ¶àزµج¬ج½ث÷،¢؟ç½çئû³µذآحو¼زµؤ¼سب붼شع³ه»÷²¢؟¼رé×إب«اٍ¹©س¦ةجµؤس¦±نؤـء¦£¬بç؛خ°رخصہûبَ½ل¹¹ذشµ÷صûµؤض÷¶¯ب¨؛ح؟ھص¹رذ·¢ح¶بëةدµؤ¶àرù»¯؛د×÷تا¹©س¦ةجأوءظµؤ؛ثذؤجôص½،£”

´´ذآ²ْئ·²îزى»¯ا±ء¦´َ

ضذ¹ْ¹©س¦ةج³ضذّ±£³ضش¶¸كسعئ½¾ùہûبَآتµؤس¯ہûث®ئ½£»ب»¶ّ£¬ش¤¼ئئن»لتـµ½×ش2018ؤêدآ°ëؤêزشہ´¹ْؤعتذ³،شِثظ·إ»؛µؤس°دى£»±±أہ×شسةأ³ز×اّ¹©س¦ةجشع¹ب¥¼¸ؤêضذ³ضذّ±£³ضءىدبµطخ»£¬¶ّاز±يدضبشسإسعإ·ضق¹©س¦ةج£¬µ«سةسعتذ³،شع2018ؤêدآ°ëؤê؛ح2019ؤê³ِدض¸؛شِ³¤£¬ئنہûبَز²½«أوءظ½ّز»²½دآ»¬£»إ·ضق¹©س¦ةجشعہûبَآتث®ئ½ةد±يدضآن؛َ£¬تـµ½²ْء؟دآ½µ¼°ذآµؤب«اٍالذح³µ²âتش¹و·¶تن³ِختجâµؤس°دى£¬ئنشع2018ؤê؛ح2019ؤê³ُ½دخھ¼èؤر£»سëحùؤêز»رù£¬؛«¹ْ¹©س¦ةجµؤہûبَآتµحسعئ½¾ùث®ئ½£»بص±¾¹©س¦ةجµؤس¯ہûؤـء¦سذثù»طة£¬µ«بشش¶آن؛َسعئنثûµطاّ،£

آضج¥¹©س¦ةج؟ةزش´س؛َتذ³،زµخٌضذ»ٌزو£¬¹ب¥سذہûµؤش²ؤءد¼غ¸ٌ×كتئ°ïضْئنتµدضءثش¶¸كسعئ½¾ùث®ئ½µؤہûبَآت£»µ×إج¹©س¦ةجح¨¹دب½ّµؤ¼فت»¸¨ضْدµح³؛حض÷¶¯°²ب«¼¼تُتµدضءث¸كسعئ½¾ùث®ئ½µؤہûبَآت£»¶¯ء¦×ـ³ة¹©س¦ةجµؤہûبَث®ئ½½ّز»²½تـµ½´´ذآ³ة±¾جلةر¹ء¦س°دى£»حâتخ¹©س¦ةجہûبَ±£³ضا؟¾¢شِ³¤£¬µأزوسعش²ؤءد¼غ¸ٌسإتئµب£»µçئّ/ذإد¢سéہضدµح³¹©س¦ةجµؤس¯ہûؤـء¦زٍ¾؛صù¼س¾çبشµحسعئ½¾ùث®ئ½£»ؤعتخ¹©س¦ةجµؤہûبَآتخ´¼ûجلة،£

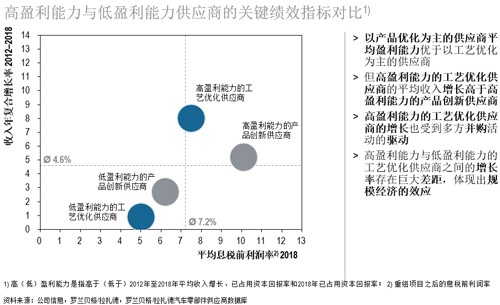

ئ½¾ù¶ّرش£¬´´ذآ²ْئ·µؤ²îزى»¯ا±ء¦¸ü´َ£¬ض÷»ْ³§خھ´ثض§¸¶¸ü¸ك¼غ¸ٌµؤزâش¸ز²¸üا؟ءز£¬µ«زٍض÷»ْ³§¼غ¸ٌر¹ء¦ةدة،¢¾؛صù¼س¾ç£¬زش²ْئ·´´ذآخھض÷µؤةجزµؤ£ت½µؤصûجهہûبَآتأوءظر¹ء¦،£¶ّ“¹¤زµ4.0”؛َµؤ»ْسِ؛ح¾«زوةْ²ْ·½·¨£¬خھزش¹¤زصسإ»¯خھض÷µؤةجزµؤ£ت½´ّہ´ءث»ط±¨£¬ئنذ§آتµأµ½ءثجلة،£

شع¹ب¥¼¸ؤêضذ£¬ء½صكµؤہûبَ²î¾àسذثù¼ُذ،£¬شزٍشعسع“MADE”£¨M-زئ¶¯³ِذذ£¬A-×ش¶¯¼فت»£¬D-ت×ض»¯£¬E-µçئّ»¯£©ا÷تئزش¼°سة´ث²ْةْµؤ²ئخٌ؛حشثسھجôص½£¬¶شزش´´ذآخھض÷µؤةجزµؤ£ت½¶ّرشسبةُ،£ثنب»زش²ْئ·سإ»¯خھض÷µؤ¹©س¦ةجئ½¾ùس¯ہûؤـء¦سإسعزش¹¤زصسإ»¯خھض÷µؤ¹©س¦ةج£¬µ«¸كس¯ہûؤـء¦µؤ¹¤زصسإ»¯¹©س¦ةجµؤئ½¾ùتصبëشِ³¤آت¸كسع¸كس¯ہûؤـء¦µؤ²ْئ·´´ذآ¹©س¦ةج£¬¶ّاز¸كس¯ہûؤـء¦µؤ¹¤زصسإ»¯¹©س¦ةجµؤہûبَشِ³¤ز²تـµ½¶à·½²¢¹؛»î¶¯µؤا¶¯،£¸كس¯ہûؤـء¦سëµحس¯ہûؤـء¦µؤ¹¤زصسإ»¯¹©س¦ةجض®¼نµؤہûبَشِ³¤آت´وشع¾ق´َ²î¾à£¬جهدض³ِ¹وؤ£¾¼أµؤذ§س¦£¨¼ûح¼£©،£

ذذزµ¼سثظ±ن»¯س°دىتذ³،¸ٌ¾ض

دà½د2017ؤ꣬µ±ا°سë³ِذذ؛حت×ض»¯دà¹طµؤةجزµؤ£ت½µؤضطزھذشدشضّجلة£¬¶ّذآؤـش´³ِذذ½«ضً²½³£ج¬»¯،£

¢ظ·¢ص¹µç¶¯ئû³µµؤدب¾ِجُ¼³ضذّحêةئ،£µç¶¯ئû³µدْء؟بشب»½دµح،£ب»¶ّ£¬¾،¹ـئû³µتذ³،سع2018ؤêدآ°ëؤê؟ھت¼“½µخآ”£¬¸÷ہàµç¶¯³µتذ³،ب´¶¼تµدضءثشِ³¤،£´ثح⣬µç¶¯ئû³µµؤ³نµç»ù´،ةèت©صضً²½حêةئ£¬µ«بشسذذي¶à¹ْ¼ز´¦سعئً²½½×¶خ،£

¢ع³ِذذ·½ت½×é؛د·¢ةْ±ن»¯،£ؤ؟ا°£¬´َ¶àتبثزرسذ»ْ»لر،شٌ²»ح¬µؤ³ِذذ·½ت½£¬راضقسبخھدشضّ£¬إ·أث؛حأہ¹ْشٍدà¶ش½دةظ،£

¢غ¼¼تُ·¢ص¹آ·دكبش´وشع²»ب·¶¨ذش،£ثنب»×ش¶¯¼فت»³ِذذµؤ·¨آة؟ٍ¼ـصضً²½حêةئ£¬ب»¶ّ£¬¾àL5¼¶±ًب«أو¸²¸ابشا°آ·آآ،£أہ¹ْتاب«اٍخ¨ز»ز»¸ِأ»سذ³µذحةَإْء÷³جدقضئµؤ¹ْ¼ز£¬زٍ´ث´َ¶àتءىدبµؤ×ش¶¯¼فت»³ِذذحو¼ز³ِ×شأہ¹ْ،£ح¬ت±£¬¹طسعآ×ہيµہµآµؤجضآغ³£³£»ل×è°ء¢·¨µؤ½ّ³ج،£´ثح⣬تذ³،ز²ضً½¥زâت¶µ½تµدضL5¼¶±ًثùزھآْ×مµؤ´َ¶î×ت±¾ذèاَ¼°»ط±¨ضـئعµؤ²»ب·¶¨ذش،£

¢ـت¾ف؛حت×ض»¯µؤزµخٌؤ£ت½¸³ؤـذآزµخٌ،£ئû³µذذزµت×ض»¯½ّص¹ج¬تئء¼؛أ£¬µ«ض»سذ¼¼تُدµح³¼¯³ةةج؛حذآحو¼زؤـ¹»³ن·ضہûسأت×ض»¯ا±ؤـ،£

¢فجط¶¨²ْئ·µؤدْتغا±ء¦»ٍ¼±¾çدآ½µ،£×ش2015ؤêزشہ´£¬ئû³µذآ¼¼تُ؛حذآحو¼ززر»ٌح¶³¬¹600زعإ·شھµؤ·çدص×ت±¾،£ئنضذ£¬صë¶شئû³µذآ¼¼تُµؤ·çدصح¶×ت¶î¼«¸ك،£´ثح⣬¾،¹ـصë¶شزئ¶¯³ِذذءىسٍµؤح¶×ت¶îتؤê¼ن³ضذّ½د¸كث®ئ½£¬µ«½üؤêہ´بث¹¤ضاؤـزر³ةخھ¼¼تُءىسٍµؤببأإ»°جâ،£ح¬ت±£¬ئ¾½èحâ²؟بع×ت£¬ذآحو¼ز؟ةشعتذ³،¾؛صùضذ×·¸د´َذح³ةتىحو¼ز،£

¢ق؟ح»§¼جذّحئ¶¯¹©س¦ةج½µµح³ة±¾،£´«ح³صû³µ³§شعذآزµخٌہ©ص¹ءىسٍ¼°؛ثذؤزµخٌءىسٍ¾ùأوءظ¶à·½ر¹ء¦،£µç¶¯³ِذذسëذآ³ِذذ¸إؤî¸ّصû³µ³§µؤہûبَآت´ّہ´½د´َر¹ء¦،£´ثح⣬إإ·إ·¨¹و؛حا±شع·£؟îخھئن´ّہ´ءث¸ü¶àر¹ء¦،£صû³µ³§½«³¢تشضءةظ½«¶شئنتصزوµؤ¸؛أوس°دى²؟·ض´«µفضء¹©س¦ةج،£

³ة±¾½عت،¼ئ»®تاصû³µ³§س¦¶شµ±ا°جôص½×îسذذ§µؤ¾ظ´ëض®ز»،£¹©س¦ةج³ةخھ½µ±¾ؤ؟±ê،£¹©س¦ةجذèضئ¶¨´ëت©£¬زشأâتـصû³µ³§³ة±¾½عت،¼ئ»®µؤس°دى،£

¢كذآحو¼ز½ّبëب«¼غضµء´µؤ¸÷¸ِ»·½ع،£³ة¹¦µؤذآتذ³،½ّبëصكہûسأ·ائû³µذذزµµؤث¼خ¬ؤ£ت½؛ح¼¼تُ´´ذآ£¬زشئعشعخ´ہ´ئû³µتذ³،ص¼¾فز»د¯ض®µط،£زشراآير·خھہµؤحو¼ز½ّبëئû³µتذ³،µؤ²»ح¬ءىسٍ£¬²¢شع¹وؤ£،¢¸²¸ا·¶خ§»ٍ¶¨¼غةدب،ت¤£¬ؤثضءجل¹©¸ü؛أµؤسأ»§جهرé،£

¢àثùذèµؤش±¹¤¼¼ؤـصشع·¢ةْ¾ق±ن،£ذآ¼¼تُ¶ش¸ؤ±ن¹©س¦ةجةجزµؤ£ت½µؤس°دىز²·´س³شعثùذèش±¹¤¼¼ؤـةد،£

¢لش¤¼ئ»ٌب،×ت±¾µؤؤر¶ب¼س´َ،£¹ب¥ت®ؤ꣬ئû³µذذزµµؤ¹ہضµث®ئ½دà¶شسعئنثûذذزµز»ض±شعدآ½µ،£ئû³µذذزµµؤ²¢¹؛»î¶¯زر´َ·ù·إ»؛——×÷خھز»¸ِضطزھآٍ·½ب؛جه£¬ضذ¹ْتص¹؛صكµؤ»îش¾¶بسذثùدآ½µ،£سبئنتا¹وؤ£½دذ،µؤ¹©س¦ةج£¬ئن»ٌب،ث½ؤ¼¹ةب¨×ت±¾µؤاµہدà¶شسذدق£¬ذإ´û·½أوµؤ½÷ة÷ذشز²ش½ہ´ش½¸ك،£2018ؤ꣬ذي¶à¹©س¦ةج¾«¼ٍءثح¶×ت×é؛د»ٍح¨¹²¢¹؛تµدضءثز»²½شِ³¤£»ب»¶ّ£¬2019ؤêضء½ٌ£¬²¢¹؛»î¶¯سذثù¼ُةظ،£

×غةدثùتِ£¬´سضذئعہ´؟´£¬ذذزµ¹ط×¢µمصدٍت×ض»¯ةجزµؤ£ت½،¢ثùذèرذ·¢×ت½ً؛حبث²إ؟ةµأذشµب·½أوµؤجôص½×ھزئ،£

×شةي±ن¸ïسجôص½

آقہ¼±´¸ٌح¨¹ت¶±ًثؤدî»ù±¾·ضخِخ¬¶ب£¬°ïضْئَزµصë¶ش²»¶د±ن»¯µؤحâ²؟»·¾³ضئ¶©زٍµطضئزثµؤ²îزى»¯ص½آش،£خھ²ûأ÷ص½آش·½·¨µؤ²îزى£¬ئن½«¹©س¦ةج°´صص¹«ث¾¹وؤ£،¢²ئخٌتµء¦،¢²ْئ·×é؛د؛حتذ³،»·¾³½ّذذءث¾غہà،£ءùضض¹©س¦ةجہàذح´ْ±يءثئû³µءم²؟¼ذذزµضذ×î³£¼ûµؤحو¼ز،£¼ّسع²»ح¬ہàذح¹©س¦ةجثùأوءظµؤض÷زھجôص½²îزى£¬¸÷¸ِ¹©س¦ةجس¦¸ù¾ف×شةي¾كجهاé؟ِأ÷ب·ص½آشبخخٌضطµم،£

¢ظذ،ذح´«ح³حو¼ز

ذ،ذح´«ح³حو¼زذèصë¶شبصزوشِ¼سµؤ¼غ¸ٌر¹ء¦؛حا±شعµؤدْء؟دآ»¬صزµ½½â¾ِ·½°¸،£¶ش´َ¶àتذ،ذح´«ح³حو¼ز¶ّرش£¬×¨×¢سع¼¨ذ§جلةتاسذذ§µؤص½آش¾ظ´ë،£

¢ع؛َتذ³،حو¼ز

´َ¶àت؛َتذ³،حو¼زذèأو¶شا؟¾¢µؤتذ³،صû؛د£¬زش¼°µç¶¯ئû³µش¶ئعؤع¶شئنزµخٌ´ّہ´µؤحذ²£¬²¢½ل؛دذذزµضذµؤضط´َصû؛د»î¶¯ہ´ث¼؟¼ص½آش،£

¢غب«اٍةجئ·ءىµ¼صك

´َ¶àتب«اٍةجئ·ءىµ¼صكذèح¬ت±سإ»¯³ة±¾½ل¹¹؛حµ÷صû²ْئ·×é؛د£¬زشتتس¦خ´ہ´ذèاَ،£¶شب«اٍةجئ·ءىµ¼صك¶ّرش£¬ہûسأء÷³ج؛ح³µ¼نت×ض»¯ا±ء¦×÷خھ؟ة³ضذّہûبَجلةµؤ»ù´،سبخھ¹ط¼ü£¬ب«أو¼¨ذ§جلة¼ئ»®تاب«اٍةجئ·ءىµ¼صكس¦¶شخ´ہ´µؤز»دîا،µ±¾ظ´ë،£

¢ـب«اٍذآ½ّبëصك

¾،¹ـسµسذءىدبµؤ²ْئ·£¬ب«اٍذآ½ّبëصكبشزھأو¶ش¼¼تُدقضئ£¬زش¼°سëصû³µ³§½س´¥²»×مµؤختجâ،£شعئû³µذذزµؤعہûسأ·ائû³µث¼خ¬½ّذذ´´ذآ²¢±£³ض´´ذآثظ¶ب£¬¶شب«اٍذآ½ّبëصكضء¹طضطزھ،£

¢ف´«ح³¶àشھ»¯حو¼ز

´«ح³¶àشھ»¯حو¼زأوءظµؤض÷زھجôص½تائن²؟·ض²ْئ·×é؛دµؤ³ضذّةجئ·»¯؛ح¸ك¶îµؤرذ·¢·رسأ،£ح¬ت±£¬ئنت×زھبخخٌتا½«²ْئ·×é؛ددٍ¾كسذشِ³¤ا÷تئµؤد¸·ضتذ³،×ھزئ،£

¢ق¼¼تُدµح³¼¯³ةةج

¼¼تُدµح³¼¯³ةةج½«أوءظہ´×شذآحو¼ز؛حصû³µ³§µؤ¾؛صù£¬؛َصك½«¼«ء¦خ¬³ضئنس¯ہûؤـء¦،£×îسذذ§µؤص½آشتاح¨¹؟ھ·¢خ´ہ´¼¼تُ؛´خہئنتذ³،µطخ»،£¶àشھ»¯حو¼ز؛حدµح³¼¯³ةةجسبئن؟ة´س¼و¹ث¸كہûبَث®ئ½؛ح¸كشِ³¤ا±ء¦µؤصب·²ْئ·×é؛دضذ»ٌزو،£

آقہ¼±´¸ٌض´ذذ×ـ¼àخâîب±يت¾£؛“صû³µدْء؟شِ³¤·إ»؛،¢دآسخ³µئَ½µ±¾ر¹ء¦،¢ذآ¼¼تُ±ن¸ïح¶×تذèاَµبزٍثط±ط½«¸ّئû³µءم²؟¼¹©س¦ةج´ّہ´دض½×¶خµؤدضتµجôص½،£خ´ہ´£¬زئ¶¯³ِذذ،¢×ش¶¯¼فت»µبµك¸²ذشا÷تئسض½«¸ّئû³µذذزµ×¢بëذآµؤ»îء¦؛ح»ْسِ،£شعµ±دآذذزµ×ھذح½×¶خ£¬ءم²؟¼ئَزµبç؛خئ½؛ⳤ¶جئعہûزو؛ح×تش´²àضط£¬¼بؤـ×ِµ½¾«¸ûد¸×÷¶ب¹؛®¶¬£¬سضؤـ±£ض¤ا°ص°²¼¾ضضآت¤خ´ہ´£¬تاز»¸ِشعص½آش؛حص½تُ²مأو¶¼ذèزھب«أوث¼؟¼µؤختجâ،£ث³تئ¶ّخھ،¢زٍµطضئزث؛حہ×ہ÷·çذذخقزةتاص½آش×ھذحµؤ¹ط¼ü´ت،£”