ЫцзХИїЙњеўИЎж№ВНПЊЪМеЦПиаТЙкЗЮбзвпЧщДѓСїааЕФОжУцЃЌЪмЕНжиДДЕФЦѓвЕе§дкНЋзЂвтСІДгЮЃЛњЙмРэзЊвЦжСвЕЮёИДЫеЁЃЦћГЕаавЕЪмЕНЕФГхЛїгШЩѕЃЌЦфдквпЧщБЌЗЂжЎЧАвбОУцСйЯТаабЙСІЃЌЦѓвЕГаЪмзХЯњСПКЭРћШѓЯТНЕЁЂВњФмЙ§ЪЃЁЂИќМгбЯИёЕФХХЗХвЊЧѓЃЌвдМАЖдЕчЦјЛЏКЭЪ§зжЛЏзЊаЭИпАКЭЖШыЕФжибЙЁЃ

ЖјШчНёЃЌвпЧщЕФгАЯье§ЭЦЖЏеўВпЁЂЯћЗбепааЮЊКЭОМУЯжзДЗЂЩњБфЛЏЃЌЖдЦћГЕжЦдьЩЬГЄЦквдРДЕФЩЬвЕФЃЪНдьГЩЭўаВЁЃетаЉбЙСІНЋДйЪЙаавЕаЮГЩ“аТГЃЬЌ”ЁЃБОЮФНЋЩѓЪгетГЁаТЙкЗЮбзвпЧщЮЃЛњДјРДЕФГЄЦкеНТдЦєЪОЁЃ

ИљОнИїЕиеўИЎПЩФмВЩШЁЕФЛигІДыЪЉКЭОМУИДЫеЕФРраЭЃЌТоРМБДИёЖдЪЎгржжЧБдкЧщОГНјааЗжЮіЃЌЯъНтСЫИїжжЧщОГЖдУРЙњЁЂХЗжоКЭжаЙњЦћГЕаавЕЕФЙиМќЦєЪОЃЌКИЧвдЯТМИДѓвЊЕуЃК

ЂйгЩгкЯжН№ДЂБИЯТНЕКЭУГвзЙиЫАЬсЩ§ЃЌЦћГЕжЦдьЩЬНЋВЛЕУВЛЫѕМѕЦфШЋЧђвЕЮёЃЛ

ЂкгЩгкЯћЗбепЙКТђСІЯТНЕКЭГЕаЭЦЋКУБфЛЏЃЌОЯњЩЬЕФЪеШыКЭРћШѓНЋгаЫљНЕЕЭЃЛ

ЂлдкГЄЦкеНТдзЊаЭКЭЖЬЦкВЦЮёЫЋжибЙСІЯТЃЌаавЕећКЯНЋМгЫйЃЛ

ЂмаТеўВпЛђНЋИФБфУРЙњКЭХЗжоЕФЕчЦјЛЏНјГЬЃЌЖјжаЙњдкаТФмдДЦћГЕСьгђЕФжїЕМЕиЮЛНЋЛсЬсЩ§ЃЛ

Ђн“ШэМўЖЈвхЦћГЕ”зїЮЊНЕЕЭГЩБОЕФвЛжжЪжЖЮЃЌЦфживЊадНЋШевцдіЧПЁЃ

ЖдгкжаЙњЦѓвЕЖјбдЃЌвпЧщМШДјРДСЫЧАЫљЮДгаЕФЪеШыгыГЩБОЬєеНЃЌвВДјРДСЫЗЂСІаТЧїЪЦЁЂзпЯђШЋЪРНчЕФЗЂеЙЛњгіЁЃжаЙњЦѓвЕБиаыЖдКЃЭтЪаГЁЖЏЬЌБЃГжУєИаЁЃ

ЗНЗЈТл

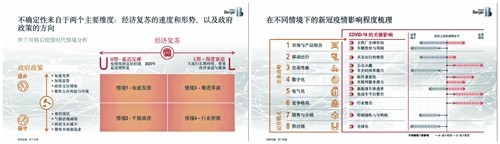

ЮвУЧдкЙЙНЈЧщОГЕФЙ§ГЬжаНсКЯСЫУРЙњЁЂХЗжоКЭжаЙњЕФИїжжПЩФмЧщПіЃЌВЂЫМПМЫќУЧжЎМфШчКЮЯрЛЅгАЯьЁЃЫљгаЧщОГОљПМТЧСЫСНИіДцдкВЛШЗЖЈадЕФжївЊЮЌЖШЃКОМУИДЫеЕФЫйЖШКЭаЮЪЦЃЌвдМАеўИЎеўВпЕФжївЊЗНЯђЁЃОМУИДЫеЗжЮЊ“UаЭ-бгГйЗДЕЏ”КЭ“LаЭ-ЩюЖШЫЅЭЫ”СНжжЧщПіЃЌеўВпЗНЯђдђПМТЧСЫУГвзЁЂЬМХХЗХКЭВЦеўЗНУцДгНјВНЕНБЃЪиЕФеўВпПЩФмадЃЈЭМвЛЃЉЁЃ

ХЗУРЕФеўВпОіВпЛњжЦОіЖЈСЫЦфЦћГЕаавЕЯрЙиеўВпУцСйИќЖрВЛШЗЖЈадЃЌгШЦфЕБОМУУцСй“LаЭ-ЩюЖШЫЅЭЫ”ЧщаЮЪБЃЌеўВпЯђИќНјВНЛђИќБЃЪиСНИіЗНЯђбгЩьЕФПЩФмадЖМЛсдіЧПЁЃзмЬхЖјбдЃЌУРЙњИќЧуЯђгкВЩШЁБЃЪиеўВпЃЌЖјХЗжоКЭжаЙњИќЧуЯђгкНјВНеўВпЁЃ

ПМТЧЕНШ§ЫФдТЗнЕФаТГЕЯњСПЧщПіМАеўИЎаТНќГіЬЈЕФвЛЯЕСаеўВпЃЌЮвУЧШЯЮЊжаЙњвбОДѓИХТЪзпЯђ“UаЭ-бгГйЗДЕЏ”+“НјВНеўВп”ЕФЧщОГ1ЃЈМгЫйЗЂеЙЃЉЃЌЖјХЗУРЪаГЁЕФЧщОГШдДцдкВЛШЗЖЈадЁЃ

ШЛЖјЃЌдкШЋЧђГЕЪагыЙЉгІСДЩюЖШЙиСЊЕФБГОАЯТЃЌЮоТлжаЙњЦћГЕаавЕЫљДІКЮжжЧщОГЃЌВњвЕЗЂеЙЖМНЋВЛПЩБмУтЕиЪмЕНЦфЫћжївЊЪаГЁЕФгАЯьЁЃ

Р§ШчЃЌШєУРЙњНјвЛВНВЩШЁУГвзБЃЛЄжївхеўВпЃЌИќМгжиЪгдкБОЭСЪаГЁЗЂеЙШМгЭГЕЃЌФЧУДХЗжоКЭжаЙњЖМНЋЖдУРЙњНјПкШМгЭГЕдіЫАЃЌЖдаТФмдДЪаГЁКЭЦћГЕаавЕдьГЩвЛЯЕСагАЯьЃЌзюжеЕМжТУРЙњГЕЦѓашвЊжиаТЫМПМЕчЖЏЛЏКЭШЋЧђЪаГЁеНТдЃЌЖјжаЙњЦѓвЕЛђНЋРЉДѓЕчЖЏГЕСьЯШгХЪЦЁЃ

ЙиМќЦєЪО

ЭЈЙ§ЬНОПВЛЭЌЧщОГЃЌЮвУЧНЋЙиМќЦєЪООлРрЮЊАЫИіаавЕвщЬтЁЃЦфжаЃЌСљИівщЬтгаЙиЦѓвЕеНТдЃЌАќРЈЪаГЁгыВњЦЗзщКЯБфЛЏЁЂОКељИёОжБфЛЏЃЌвдМАMADEЃЈM-MobilityвЦЖЏГіааЃЌA-Autonomous drivingздЖЏМнЪЛЃЌD-DigitalizationЪ§зжЛЏЃЌE-ElectrificationЕчЖЏЛЏЃЉЕпИВадаавЕЧїЪЦЃЛСэЭтСНИівщЬтдђЬНОПСЫдЫгЊФЃЪНЪмЕНЯњЪлЁЂЗжЯњЃЌвдМАЙЉгІСДБфЛЏЕФгАЯьЃЈЭМЖўЃЉЁЃ

дкИїжжЧщОГЯТЃЌвпЧщЗЂЩњКѓЕФГЕМлгыгЏРћЫЎЦНЁЂГЕЦѓЭЖзЪФмСІЁЂОЯњЩЬгЏРћФмСІКЭЙЉгІСДЕФШЋЧђЛЏГЬЖШОљЛсЙВадЕиЕЭгквпЧщЗЂЩњЧАЫЎЦНЃЌаавЕећКЯНЋМгЫйЃЛЖјГЕЦѓЕФШЋЧђЛЏВМОжЁЂИїЪаГЁЕФаТФмдДЦћГЕЩјЭИТЪЁЂЙВЯэГіааЪЙгУЧщПіЕШШЁОігкХЗУРЙњМвЕФЮДРДВњвЕеўВпзпЯђЃЌЗжЧщОГгаЫљЗжЛЏЁЃ

ЂйЯжН№ДЂБИЯТНЕ

впЧщБЌЗЂжЎКѓЃЌГЕЦѓЕФЯжН№НЋМѕЩйЁЃетГЁЮЃЛњНЋЯћКФГЕЦѓЕФЯжН№ДЂБИЃЌЖјЫцКѓЯњСПМѕЩйКЭРћШѓНЕЕЭНЋЪЙЦѓвЕЕФЪевцЪмЕНГхЛїЁЃ

дкЪаГЁКЭВњЦЗзщКЯЗНУцЃЌЕЭЯжН№ДЂБИНЋдквЛЖЈГЬЖШЩЯЧ§ЪЙУРЙњКЭХЗжоЕФвЛаЉећГЕЦѓвЕЫѕМѕЦфШЋЧђвЕЮёЃЌЖјзЈзЂгкИїздЕФКЫаФЪаГЁЁЃР§ШчЃЌИЃЬиКЭЭЈгУЦћГЕвбОЭЫГіСЫЖрИіШЋЧђЪаГЁЃЌФПЧАИпЖШОлНЙБОЙњКЭжаЙњЪаГЁЁЃШЛЖјЃЌвЊЯыдкжаЙњЪаГЁеМОнвЛЯЏжЎЕиЃЌОЭашвЊдкаТФмдДГЕЩЯНјааДѓСПЭЖзЪЁЃПМТЧЕНвпЧщжЎКѓЕФЯжН№ЫЎЦНКЭУГвзБЃЛЄжївхеўВпЃЌетаЉГЕЦѓНЋРДЪЧЗёгаПЩФмНіНізЈзЂгкУРЙњЪаГЁЃЌКЯВЂКЃЭтвЕЮёВЂЙВЯэЪЙгУОКељЖдЪжЕФЭЈгУЛЏЕчЖЏГЕЦНЬЈЃЌетНЋЪЧИіЮДжЊЪ§ЁЃ

ЯжН№ЖЬШБЛЙвтЮЖзХжїЛњГЇФбвдЖдвЦЖЏГіааКЭздЖЏМнЪЛЮЌГжвпЧщЗЂЩњЧАЕФГжајИпЭЖШыЃЌзЊаЭЫйЖШгаЫљЗХЛКЃЌЖјдкЭЦЖЏЕчЖЏЛЏЕФНјГЬжаЃЌИќЖрвРППЭЈгУЛЏЦНЬЈвдПижЦбаЗЂЭЖШыНЋГЩЮЊВЛЕУвбЕФбЁдёЁЃЭЌбљЃЌЮЊСЫНкЪЁзЪН№ЃЌжїЛњГЇНЋИќашвЊвРППШэМўРДНЕЕЭГЩБОЃЌвђДЫЪ§зжЛЏНЋИќЖрЕигЩГЩБОЧ§ЖЏЃЌЖјЗЧгЩЪеШыКЭЗўЮёЧ§ЖЏЁЃОКељИёОжвВНЋЫцзХетаЉЧїЪЦЖјбнБфЃЌвђЮЊаавЕЭцМвНЋдНРДдНвРРЕЯрЛЅКЯзїЃЌВЂЭЈЙ§ВЂЙККЭЭЖзЪзщКЯОіВпЭЦЖЏећКЯЁЃ

ЂкЯћЗбепааЮЊБфЛЏ

дкаТЙкВЁЖОЮЃЛњЙ§КѓЃЌЯћЗбепЕФааЮЊКЭЦЋКУНЋдкСНЗНУцЗЂЩњБфЛЏЁЃЪзЯШЃЌЯћЗбепЕФЛЈЗбНЋМѕЩйЃЛЦфДЮЃЌЫћУЧНЋИќМгЙиаФНЁПЕКЭАВШЋЁЃ

етЖдГЕСОЯњЪлМлИёКЭРћШѓТЪЕФгАЯьНЋгШЮЊЩюПЬЃЌМЬЖјВЈМАЪаГЁКЭВњЦЗзщКЯЁЃдкУРЙњЁЂХЗжоКЭжаЙњЪаГЁЃЌЙКТђСІЕФЯТНЕЛђНЋЦШЪЙЯћЗбепзЊЖјбЁдёИќБувЫЕФГЕСОКЭФкЪЮЃЌвђДЫжїЛњГЇКЭЙЉгІЩЬНЋВЛЕУВЛЭЈЙ§НЕЕЭВњЦЗИДдгадКЭдВФСЯГЩБОРДЯїМѕжЇГіЁЃ

гаЙиИіШЫНЁПЕКЭАВШЋЕФЯћЗбепааЮЊНЋГЩЮЊвЦЖЏГіааЗЂеЙЕФжївЊЭЦЖЏСІЁЃетвЛЗНУцЛсгАЯьЙКГЕШЫШКДг“гЕГЕ”ЕН“гУГЕ”ЕФЦЋКУзЊБфЃЌСэвЛЗНУцдђдкЙЋЙВКЭЙВЯэГіааСьгђРћКУЫНУмадИќЧПЕФЭјдМГЕЗўЮёЁЃетвЛЕудкУРЙњгШЮЊУїЯдЃЌЙЋЙВНЛЭЈНЋБЛЙВЯэГіааЗўЮёДѓЙцФЃЬцДњЁЃЭЌЪБЃЌдкХЗжоЃЌетаЉБфЛЏКмгаПЩФмЕМжТЯжгаЕФаЁаЭГіааЗўЮёЩЬБЛећКЯЁЃ

ЙЋжкЖдНЁПЕЕФЙизЂЛђНЋЬсЩ§ШЫУЧЖдздЖЏМнЪЛЕФаЫШЄЃЌЭтВПаавЕЖдздЖЏМнЪЛЕФЭЖзЪЙизЂПЩФмжиаТаЫЦ№ЁЃЭЌЪБЃЌМрЙмЗНЯђвВНЋИќЮЊЧхЮњЁЃШЛЖјЃЌГЕЦѓНЋМЬајЫѕМѕздЩэЖдздЖЏМнЪЛЕФЭЖзЪЃЌШЁЖјДњжЎЕФЪЧНЈСЂКЯзїЛяАщЙиЯЕВЂИќМгвРРЕПЦММЙЋЫОЁЃ

ДЫЭтЃЌвпЧщМгЫйСЫГЕЦѓКЭОЯњЩЬЕФаТСуЪлКЭЪ§зжЛЏгЊЯњзЊаЭЬНЫїЁЃПМТЧЕНжаЙњЯћЗбепЕФЯпЩЯЙКТђааЮЊЃЌИќЖрЕФЯпЩЯДЅЕуКЭгЊЯњЗўЮёДДаТНЋдквпЧщНсЪјКѓГЩЮЊГЕЦѓГЃЬЌЁЃ

ЂлеўВпОёдё

еўИЎЮЊЦНКтвпЧщЗчЯегыОМУИДЫеЖјзіГіЕФОіВпНЋЖдКѓЮЃЛњЪБДњЕФЦћГЕаавЕИёОжЫмдьЗЂЛгживЊзїгУЁЃЯрБШУРЙњЃЌХЗжоКЭжаЙњИќЧуЯђгкЭЈЙ§ЭЖзЪЙЋЙВНЛЭЈРДЪЪгІаТЕФЯћЗбепааЮЊЁЃетНЋЖдвЦЖЏГіааКЭЙЋжкНЛЭЈЗНЪНЕФбЁдёВњЩњгАЯьЁЃ

аТФмдДГЕЕФЩјЭИТЪЪЧСэвЛИіЪмеўВпгАЯьЯджјЕФЛАЬтЁЃЁЖХЗжоТЬЩЋаТеўЁЗЕФГіЬЈЛђНЋМгПьШМгЭГЕаЭЯђаТФмдДГЕаЭЕФЙ§ЖЩЃЛЖјгЩгкжаЙњЕФХХЗХФПБъКЭВЙЬљМЦЛЎБЃГжЮШЖЈЃЌЦфаТФмдДЦћГЕаавЕжїЕМЕиЮЛдЄМЦШдНЋЬсЩ§ЃЛгыДЫЭЌЪБЃЌУРЙње§дкНЕЕЭХХЗХФПБъКЭаТФмдДГЕВЙЬљЃЌетНЋЕМжТЦфаТФмдДГЕЩјЭИТЪНјвЛВНТфКѓгкХЗжоКЭжаЙњЃЌДгЖјЕМжТУРЙњжїЛњГЇНјвЛВНЫѕМѕЦфШЋЧђвЕЮёЁЃ

дкЙЉгІСДЗНУцЃЌЮвУЧдЄМЦКѓЮЃЛњЪБДњЕФеўВпНЋЕМжТШЋЧђЛЏГЬЖШЯджјЯТНЕЁЃУРЙњКЭХЗжоГЕЦѓНЋжТСІгкЙЉгІСДБОЕиЛЏЃЌвдМѕЩйЖджаЙњЕФвРРЕЃЌВЂЧветжжзіЗЈПЩФмЛсвђжЦдьвЕЛиЙщМЄРјеўВпКЭУГвзеНЕШУГвзБЃЛЄжївхеўВпЖјМгОчЁЃЕБШЛЃЌеўИЎЛЙгаПЩФмВЩШЁжБНгИЩдЄДыЪЉЁЃе§ШчвЛаЉГЕЦѓНќЦкЬсГіЕФФЧбљЃЌеўИЎПЩвдГЂЪдЭЈЙ§ДЬМЄЗНАИЛђВЙЬљеўВпМѕЧсвпЧщДјРДЕФОМУГхЛїЁЃШЛЖјЃЌЮвУЧдЄМЦетаЉдЎжњжЛЪЧ“ОШУќЧЎ”ЃЌЖјЮожњгкГЕЦѓВњЩњРћШѓЁЃ

змЬхЖјбдЃЌОМУЫЅЭЫдНбЯжиЃЌЖдЯжН№ЫЎЦНЁЂЯћЗбепааЮЊКЭеўВпЕФгАЯьОЭдНДѓЁЃУцЖдГхЛїЃЌДѓЖрЪ§ЦћГЕаавЕСьЕМепЕБЯТНЋжївЊОЋСІгУгкЮЃЛњЙмРэЃЌетЪЧжСЙиживЊКЭЧаЪЕгааЇЕФЃЛЖјдкКѓвпЧщЪБДњЃЌеНТдЕїећЦШдкУМНоЁЃ