ТоРМБДИёЙмРэзЩбЏЙЋЫОдкШЋЧђ36ИіЙњМвЩшга50МвЗжжЇЛњЙЙЁЃзїЮЊвЛМвЖРСЂзЩбЏЛњЙЙЃЌТоРМБДИёвбГЩЙІдЫгЊгкШЋЧђИїжївЊЪаГЁЃЌЖјжаЙњЪЧЦфжазюживЊЕФЪаГЁжЎвЛЁЃТоРМБДИёНјШыжаЙњЪаГЁ30грФъвдРДЃЌвбЮЊжкЖржаЭтЦѓвЕЬсЙЉеНТдЁЂдЫгЊМАвЕМЈЙмРэЗНУцЕФзЩбЏЗўЮёЁЃФПЧАЃЌТоРМБДИёвбдкжаЙњГЩСЂ5ИіАьЪТДІЃЌгЕга360грУћзЩбЏЙЫЮЪЁЃ

БОЮФзїеп

жЃкS

ТоРМБДИёШЋЧђИпМЖКЯЛяШЫ

ЪБЫЇ

ТоРМБДИёжДаазмМр

НќШеЃЌТоРМБДИёСЊКЯжаЙњЕчЖЏЦћГЕАйШЫЛсЗЂВМЁЖжаЙњаТФмдДЦћГЕЙЉгІСДАзЦЄЪщ2020ЁЗЃЌЪсРэСЫдкаТЕФаавЕБГОАжЎЯТЃЌаТФмдДЦћГЕЙЉгІСДЕФВњвЕБфИяЧ§ЖЏСІгыОККЯЧїЪЦЃЌвдМА“ЙњФкДѓбЛЗЮЊжїЁЂЙњФкЙњМЪЫЋбЛЗ”аТЗЂеЙИёОжИјЦћГЕЙЉгІСДДјРДЕФЬєеНМАЛњгіЃЌВЂЛљгкДЫЃЌЯђжаЙњаТФмдДЦћГЕЙЉгІСДЬсГіСЫгІЖдвпЧщгыЙњМЪаЮЪЦБфЛЏЁЂЧПСДВЙСДЕФеНТдНЈвщЁЃ

ЙЉгІСДБфИяЧїЪЦ

ДгЪаГЁЯжзДРДПДЃЌШЋЧђаТФмдДЦћГЕЪаГЁШдДІгкЗЂеЙГѕЦкЃЌЙцФЃШдгаД§НјвЛВНЗХСПЃЌећЬхВњвЕСДдіГЄгыЗЂеЙЧБСІОоДѓЃЌжаЙњЁЂХЗжоКЭУРЙњдкШЋЧђаТФмдДЦћГЕРЫГБжаАчбнСЫЙиМќНЧЩЋЁЃ

ОлНЙжаЙњЪаГЁЃЌЙњФкаТФмдДЦћГЕВњвЕЦ№ВННЯдчЃЌзд2001Фъ“863”ЕчЖЏГЕжиДѓзЈЯюМЦЛЎЕЎЩњПЊЪМЃЌОЙ§ЪЎгрФъЕФГжајЗЂеЙЃЌЦфЯњСПЙцФЃвбЭЛЦЦ100ЭђСО/ФъДѓЙиЃЌФъОљдіЫйГЌЙ§80%ЁЃДгШЋЧђЪгНЧРДПДЃЌЙњФкаТФмдДЦћГЕЯњСПеМШЋЧђЯњСПЕФНќ50%ЃЌвбСЌај5ФъЮЛОгШЋЧђЕквЛЃЌГЩЮЊЮоПЩељвщЕФаТФмдДЦћГЕаавЕСьЕМепЁЃЮвЙњаТФмдДЦћГЕаавЕЕФЗЂеЙжївЊОРњСЫШ§ДѓНзЖЮЃКЦ№ВННзЖЮЁЂЙ§ЖЩНзЖЮгыГЩЪьНзЖЮЁЃЕБЧАвбДгЦ№ВННзЖЮПчШыИїЧ§ЖЏвђЫиНгСІЁЂЙВЭЌзїгУЕФЙ§ЖЩНзЖЮЃЌдЄМЦдк2022ФъжС2025ФъЧАКѓНјШыГЩЪьЗЂеЙНзЖЮЁЃ

ШЋЧђаТФмдДЦћГЕВњвЕЕФПьЫйНјВНвВНЋМгЫйШЋЧђЦћГЕЙЉгІСДЕФБфИяЃЌгШЦфЪЧДпЛЏаТФмдДЦћГЕКЫаФМлжЕСДЕФГЩЪьбнБфЃЌЦфвбГЪЯжГіаТФмдДЦћГЕВПМўжїЕМЮДРДМлжЕдіСПЁЂЕчЦјЛЏЯЕЭГДЙжБМЏГЩЁЂаТФмдДЯЕЭГгыжЧФмЭјСЊЯЕЭГПчСДШкКЯЁЂКЫаФФмСІвЊЧѓЯђЗЧЦћГЕСьгђбгЩьЫФДѓЧїЪЦЁЃ

ЂйаТФмдДВПМўжїЕМЮДРДМлжЕдіСПЃКДгЕЅГЕЪгНЧРДПДЃЌгыДЋЭГШМгЭГЕЯрБШЃЌЕН2025ФъЃЌЕчЦјЛЏЯЕЭГНЋЙБЯз50%вдЩЯЕФећГЕМлжЕдіСПЁЃ

ЂкЕчЦјЛЏЯЕЭГДЙжБМЏГЩЃКЕчЧ§ЖЏЯЕЭГгыЕчПиЯЕЭГЕФМЏГЩЛЏЮЊКЫаФЧїЪЦЃЌНјвЛВНећКЯЙЉгІСДЃЌВЂЖдОКељИёОжДјРДЩюдЖгАЯьЁЃ

ЂлаТФмдДЯЕЭГгыжЧФмЭјСЊЯЕЭГПчСДШкКЯЃКЮДРДећГЕМмЙЙЕФбаЗЂжиЕуНЋЯђгђШкКЯЁЂШэгВНтёюЕФЕчЦјМмЙЙИяаТзЊвЦЃЌЭЦЖЏЕчЦјЛЏЯЕЭГгыжЧФмЛЏЯЕЭГВЛЖЯПчСДШкКЯЁЃ

ЂмКЫаФФмСІвЊЧѓЯђЗЧЦћГЕСьгђбгЩьЃКжиЕугЩДЋЭГЕФЛњаЕЩшМЦЁЂжЦдьЁЂМЏГЩФмСІЕШЯђаТВФСЯбаЗЂгІгУЁЂЕчЦјЛЏЯЕЭГПЊЗЂЁЂШэМўЫуЗЈбаЗЂЕШаТаЫФмСІзЊБфЁЃ

жаЙњаТФмдДЦћГЕЙЉгІСДЕФБфИяЧїЪЦМШгыШЋЧђОпгавЛЖЈЕФЧїЭЌадЃЌгждкеўВпЁЂВњвЕЁЂЪаГЁВуУцЯдЪОГіЖРЬиадЃК

ЂйаТФмдДВњвЕЙФРјеўВпвбЩЯЩ§жСЙњМвеНТдВуУцЃЌвдВЙЬљЁЂЫЋЛ§ЗжЕШеўВпЮЊЧПСІзЅЪжЃЌШЋУцв§ЕМжїЛњГЇЯђаТФмдДзЊаЭгыВњвЕСДЗЂеЙЁЃ

ЂкВПЗжаТФмдДЙЉгІСДЦѓвЕНЋж№ВНЭъГЩЙњМЪЛЏЃЌЪЕЯжЖдгкММЪѕЗНЯђЕФв§СьЃЌѕвЩэаавЕСьЕМепЕиЮЛЃЌЙњМЪЪаГЁВЮгыЖШВЛЖЯЬсЩ§ЁЃ

ЂлЙњФкЪаГЁОКељЛЗОГГЪЯжПЊЗХЁЂЭИУїЁЂЙЋе§ЕФЬиЕуЃЌЙњФкЁЂЙњЭтжїЛњГЇгыЙЉгІЩЬЭЌЬЈОКММЁЂАйЛЈЦыЗХЃЌОКељгыКЯзїГЄЦкЙВДцЁЃ

ЂмаТФмдДЙЉгІСДЗЂеЙжиЕуНЋДгВњЦЗадФмЕФПчВНЬсЩ§ЯђећГЕМЖгыВПМўМЖЕФАВШЋадКЭЛЗБЃадзЊвЦЃЌИќМгжиЪгВњЦЗЕФАВШЋадКЭМлжЕбЛЗЁЃ

ВњвЕОККЯЧїЪЦ

ЯрБШДЋЭГЦћГЕЃЌдк“аТЫФЛЏ”ЧїЪЦгАЯьЯТЃЌЦћГЕМлжЕСДНЋНјвЛВНЯИЛЏВЂбгГЄЃЌЩцМАЛЗНкдіЖрЃЌДјРДИќЖрММЪѕгыЩЬвЕФЃЪНДДаТЗЂеЙЛњгіЃЌгЩДЫЖдаавЕОКељИёОжВњЩњЩюПЬгАЯьЁЃ

ЂйКЫаФЙЉгІСДИпМЏжаЖШКЭЙбЭЗИёОжШдНЋГжајЃКвдЖЏСІЕчГиаавЕЮЊР§ЃЌЭцМвМЏжаЖШНЯИпВЂГжајЬсЩ§ЃЌвЕФкTop10ЦѓвЕЕФЪаГЁеМгаТЪДг2016ФъЕФ77%ЩЯЩ§жС2020ФъЩЯАыФъЕФ94%ЁЃ

ЂкЧПЪЦжїЛњГЇДјЖЏаЇгІУїЯдЃКдк“Ш§Еч”ЪаГЁМЏжаЖШж№ВНЬсИпЕФБГОАЯТЃЌжааЁСуВПМўЦѓвЕЕФЩњДцЛЗОГВЛШнРжЙлЃЌФмЗёГЩЙІНјШыЧПЪЦГЕЦѓЙЉгІСДНЋГЩЮЊЙиМќЃЌгыЧПЪЦжїЛњГЇАѓЖЈвтЮЖзХгаЛњЛсДѓЗљЬсИпЪаГЁеМгаТЪЃЌЩѕжСТѕШывЕФкЭЗВПЦѓвЕааСаЁЃ

ЂлжїЛњГЇздбаДјРДЕФЙЉгІСДжиЫмЃКжїЛњГЇжиаТЖЈвхВЩЙКВпТдЃЌгЩМЏжаЭтВЩзЊЯђжиЖШздбаЃЌВЂЧввдЬиЫЙРЮЊДњБэЕФаавЕСьЕМЭцМвВЛЖЯНјааЙЉгІСДДЙжБећКЯЃЌвдНјвЛВНЧПЛЏздЩэВњЦЗММЪѕЕФСьЯШгХЪЦгыОКељБкРнЁЃ

ЂмМлжЕСДОКељБпНчж№НЅФЃК§ЃК“аТЫФЛЏ”ЧїЪЦЯТЃЌдкДЋЭГжїЛњГЇВЛЖЯЭиеЙвЕЮёБпНчЕФЭЌЪБЃЌдьГЕаТЪЦСІЁЂГіааЙЋЫОЁЂПЦММЙЋЫОЕШвВЗзЗзНјШыЦћГЕаавЕЃЌетЪЙЕУЦћГЕМлжЕСДОКељБпНчж№НЅФЃК§ЁЃ

ЂнЩњЬЌЬхЯЕЙВНЈЪЕЯжЗчЯеЗжЬЏЃК“аТЫФЛЏ”РЫГБДјРДМлжЕСДКЯзнСЌКсЃЌАќРЈИїРреНТдКЯзїЁЂЩњЬЌСЊУЫЕФаЫЦ№ЃЌжїЛњГЇгыЙЉгІЩЬКЯзЪЕФЩюЖШАѓЖЈЃЌвдМАГфЛЛЕчЁЂГЕЕчЗжРыЕШДДаТдЫгЊФЃЪНЕФВЛЖЯгПЯжЃЈШчЭМЃЉЁЃ

ЬєеНгыЛњгі

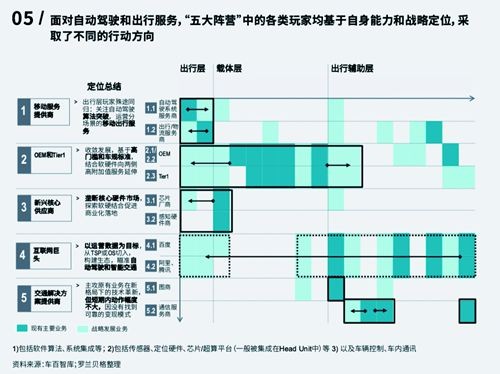

ЙњФкаТФмдДЦћГЕЙЉгІСДУцСйЕФЬєеНжївЊРДздгкВПЗжКЫаФММЪѕЩаВЛГЩЪьЁЂЖў/Ш§ЬнЖгЭцМвЩњДцбЙСІНЯДѓЁЂЙњМЪОоЭЗШыЛЊЖдБОЭСЙЉгІЩЬЕФЬєеНЃЌвдМАКѓВЙЬљЪБДњЕФгЏРћбЙСІЫФДѓЗНУцЃК

ЂйЕчзгЕчЦјМмЙЙгыШэМўЫуЗЈЁЂжабыМЦЫуаОЦЌгыЙІТЪАыЕМЬхШдЮЊЕБЧА“ПЈВБзг”ЕФКЫаФММЪѕЃЌгЩгкЙњФкВњвЕСДЩаВЛГЩЪьЃЌвђДЫЖдЙњЭтММЪѕгыВњЦЗНјПквРРЕЖШШдНЯИпЁЃ

Ђк2016ФъжС2020ФъЩЯАыФъЃЌаТФмдДЦћГЕЖЏСІЕчГиЁЂЕчГиЙмРэЯЕЭГЁЂЧ§ЖЏЕчЛњЕФCR10ЗжБ№ДяЕН94%ЁЂ78%ЁЂ59%ЃЌаавЕЙбЭЗПЊЪМЯдЯжЃЌгыДЫЖдгІЕФЪЧжааЁЦѓвЕЩњДцбЙСІДѓЃЌЮВВПЦѓвЕЩњДцПеМфБЛГжајбЙЫѕЁЃ

ЂлКЯзЪжїЛњГЇаТФмдДВњЦЗНјШыЗЂСІЦкЁЂШеКЋЯЕЕчГижиЗЕжаЙњЪаГЁЁЂХЗЯЕЕчЛњЪаГЁеМгаТЪПьЫйЬсЩ§ЃЌБОЭСЯжгаЭцМвЕФЪаГЁЕиЮЛНЋЪмЕНбЯОўЬєеНЃЌбЙСІНјвЛВНдіМгЁЃ

ЂмаТФмдДећГЕЯњСПЙцФЃгаД§ЪЭЗХЃЌДјРДЙцФЃаЇгІЬсЩ§ЕФЬєеНЃЛгыДЫЭЌЪБЃЌећГЕРћШѓТЪЕЭЃЌВЙЬљЭЫЦТКѓгЏРћбЙСІДѓЃЛЖј“Ш§Еч”ВПМўгЏРћадЩаПЩЃЌдЄМЦЮДРДЦфРћШѓПеМфНЋНјвЛВНГабЙЁЃ

ЙњФкаТФмдДЦћГЕЙЉгІСДУцСйЕФЛњгіжївЊЬхЯждкгУЛЇНгЪмЖШСьЯШЁЂКЫаФММЪѕВЛЖЯЭЛЦЦгыЙЉгІСДЛЗНк“АйЛЈЦыЗХ”Ш§ДѓЮЌЖШЃК

ЂйгыШЋЧђЦфЫћжївЊЙњМвЯрБШЃЌЙњФкжеЖЫЯћЗбепЖдЕчЖЏЦћГЕЕФНгЪмЖШгыЙКТђвтдИУћСаЧАУЉЃЌгЊдьСЫСМКУЕФжеЖЫЪаГЁЗеЮЇЃЌВЂЧвФПБъгУЛЇШКЬхж№НЅДгЯоХЦЕФИпЯпГЧЪаЯТЬНжСШ§ЫФЯпМАвдЯТГЧЪагыХЉДхЁЃ

ЂкдкећГЕВуУцЃЌааЪЛФмКФНЕЕЭЃЌДПЕчајКНРяГЬЬсЩ§ЃЌНјвЛВНЯћГ§гУЛЇЕФгУГЕНЙТЧЃЛдкВПМўВуУцЃЌЕчГиММЪѕСьЯШЃЌПчШыШЋЧђЕквЛеѓгЊЃЌЕчЛњгаЭћЪЕЯжЙњВњЬцДњЃЛдкЛљДЁЩшЪЉВуУцЃЌГфЕчзЎЪаГЁМгЫйГЩЪьЃЌГЕзЎБШВЛЖЯгХЛЏЃЌНјвЛВНЯћГ§СЫгУЛЇЕФВЙФмЕЃгЧЁЃ

ЂлзджїЦЗХЦГжајЗЂСІЃЌИпЖЫаТФмдДЦћГЕЦЗХЦгыДПЕчЖЏЦНЬЈШЋаТГЕаЭВуГіВЛЧюЃЛИїДѓжїЛњГЇЛљгкВњЦЗЖЈЮЛВювьВЩШЁЯђЖрИіЙЉгІЩЬВЩЙКВпТдЃЌЙњФкЙЉгІЩЬЩјЭИЛњгіЯджјдіМгЃЛЭЌЪБЃЌВњвЕСДЛЗНкЩЯЯТбгЩьЃЌЪЕЯжШЋЩњУќжмЦкБеЛЗИВИЧЃЌР§ШчЖЏСІЕчГиЕФЛиЪегыЬнЖШРћгУвбж№ВНаЫЦ№ЁЃ

ЙЙНЈЫЋбЛЗИёОж

жаЙњаТФмдДЦћГЕЪаГЁЗЂеЙЕФФПБъЪМжеЮЊШЋУцЁЂОљКтЕФВњвЕСДФмСІНЈЩшЃЌете§ЪЧѕвЩэЦћГЕЧПЙњЕФБивЊЬѕМўЁЃвђДЫЃЌдкБмУтГіЯжМлжЕСДЖЬАхЕФДѓЧАЬсЯТЃЌашвЊжиЕуЭЦНјЧПСДВЙСДЃЌвдЯжгаМлжЕСДФмСІгХЪЦЮЊКЫаФЧЃв§ЃЌЪЕЯжзлКЯФмСІЫмдьгыЖЬАхВЙЦыЁЃБГКѓЕФКЫаФдкгкЖЅВужњСІЁЂЭЗВПЧЃв§ЁЂЛ§МЋгІгУШ§ДѓЛЗНкЃЌЭкОђФкашКЭЭтдкЪаГЁЕФЧБСІЃЌОЁПьаЮГЩвдЦћГЕВњвЕ“ЙњФкДѓбЛЗЮЊжїЬхЁЂЙњФкЙњМЪЫЋбЛЗ”ЯрЛЅДйНјЕФаТЗЂеЙИёОжЃЌХрг§аТаЮЪЦЯТЮвЙњЦћГЕВњвЕВЮгыЙњМЪКЯзїКЭОКељЕФаТгХЪЦЁЃ

ЂйЖЅВужњСІЮЊживЊГіЗЂЕугыЖЏФмРДдДЁЃжабыгыЕиЗНеўИЎашвджеЮЊЪМЃЌДгВњвЕЕФеНТдЗЂеЙФПБъгыжеОжГіЗЂЃЌЬсЩ§еНТджиЪгЖШЃЌжЦЖЉЯъОЁЕФВњвЕЗЂеЙЙцЛЎгыТЗЯпЭМЃЌаЮГЩИпВуДЮЗНЯђжИв§ЁЃвЛЗНУцЃЌзїЮЊзЅЪжЙЙНЈЯрЙиВњвЕЦНЬЈЁЂЭГСьзЪдДЗжХфгыММЪѕаЭЌЙВЯэЃЛСэвЛЗНУцЃЌЭЈЙ§ВњвЕЛљН№ЁЂеўВпЗіжВгыВЙЬљЕШЭООЖЃЌЧПСІжњЭЦаавЕЗЂеЙЁЃ

ЂкЭЗВПЧЃв§ЪЧВњвЕНјВНЕФжївЊЭООЖЁЃеыЖдвбдкЬиЖЈВњвЕСДЛЗНкаЮГЩММЪѕКЭЙцФЃгХЪЦЕФаавЕСьЯШЭцМвЃЌгІГфЗжЗЂЛгаавЕДјЭЗШЫЕФзїгУЃЌОжВПДјЖЏећЬхЃЌЧПСДДјЖЏШѕСДЁЃвЛЗНУцЃЌгІеыЖддгаСьгђНјвЛВНМгДѓзЪдДЭЖШыЃЌзХСІВМОжЯТвЛДњММЪѕЕФПЊЗЂЃЛСэвЛЗНУцЃЌдђгІЗЂЛгЯжгаММЪѕЁЂШЫВХгызЪдДгХЪЦЃЌдкДяГЩаЭЌадЕФЛљДЁЩЯЪЪЕБЯђВњвЕСДЩЯЯТгЮЭиеЙЃЌвдздНЈЁЂКЯзЪЁЂКЯзїЕШЗсИЛаЮЪНЃЌЮЊЦфЫћШѕСДЛЗНкИГФмЁЃ

ЂлЛ§МЋгІгУЪЧЪЕЯжГЩЪьгыЩЬвЕЛЏЕФЙиМќЛЗНкЁЃЖдгквбШЁЕУвЛЖЈГЩЙћЁЂПЩЪЕЯжГѕВНЩЬвЕЛЏЕФДЋЭГШѕСДЛЗНкЃЌеўИЎгыЩЯЯТгЮЭцМвПЩЭЈЙ§ВЩЙКВЙЬљЁЂЖЈЕуЗіГжЕШЗНЪНЃЌЛ§МЋв§ЕМЯрЙиВњЦЗЕФЩЯГЕДюдигыЩЬвЕЛЏгІгУЃЌЖдВњЦЗгыММЪѕНјааГжајгХЛЏКЭИФНјЃЌДйГЩСМадЕФе§бЛЗЃЌВЛЖЯЬсЩ§ОКељСІЃЌзюжеДяЕНвЕФкСьЯШЫЎЦНЁЃ