思略特是一家定位独特的全球战略咨询公司,专注于协助客户成就美好未来:根据客户的差异化优势,为其量身定制发展战略。

作为普华永道网络的一员,思略特一直致力于为客户构建核心成长的致胜体系,将远见卓识的洞察与切实的专业技能相结合,帮助客户制订更好、更具变革性的战略,从始至终,一以贯之。

作为全球专业服务网络中唯一一个规模化的战略咨询团队,思略特凭借其强大的战略咨询能力与普华永道顶尖的专业人士,为客户制订最合适的战略目标,并指引实现目标必须做出的选择,以及如何正确无误地达成目标。

思略特制订的战略流程足够强大,将帮助企业捕获无限可能,确保务实并有效地交付产品。这种战略将让企业得以顺应今日的变化,重塑未来,把战略愿景变为现实。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务,以及其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

为助力企业更好地应对后疫情时代的挑战与机遇,普华永道思略特从技术、消费者、法规、经济和能力等视角,多元解析数字化汽车的发展现状和走势,深入解读后疫情时代下的汽车行业,并依此撰写了第九年度《2020年数字化汽车报告》,面向全球市场发布。

本次中篇报告重点聚焦经济性分析,探讨移动出行变革过程中的经济效益问题,为企业重新思考商业模式和投资方向提供思路。报告内容从以下三个方面进行探讨:1)新的商业机会;2)市场潜力和经济效益;3)投资趋势。

新的商业机会——炒作还是现实

为深入评估新兴CASE技术用例的成熟度,普华永道对来自欧盟、美国和中国的60多位行业专家进行了调研,评估了大约30个用例的市场潜力和技术可行性,发现CASE技术用例的预期市场潜力各不相同。

互联:总体而言,大部分用例已度过了“泡沫巅峰期”。用例的发展难分胜负。其中,B2B应用(如AI车队管理)的市场期望值略高于B2C应用(如健康状况监测)。

电动:纯电动汽车(BEV)用例正在迈向“规模应用期”,但燃料电池汽车用例的发展仍未达到价值泡沫峰值。对比中国市场受访者,欧盟地区的专家对燃料电池汽车的市场潜力抱有更大期望。

无人驾驶:欧盟、美国和中国三个市场的行业专家均认为L3级无人驾驶技术用例(高速公路自动驾驶、自动驾驶安全系统)的市场潜力和技术可行性较高。而针对L4级别的无人驾驶技术,行业专家认为货物运输用例的市场潜力和技术可行性高于旅客运输用例。

智能出行:许多智能出行用例已完成市场布局,开始进入“规模应用期”。“微出行”和网约车的市场期望值不相上下,处于该技术领域的最高水平,业内专家对空中出租车的看法尚不明朗。

经济价值——市场潜力和经济效益

众多资源条件充足的细分领域玩家和初创企业正在深挖互联、电动和无人驾驶技术的市场潜力,对传统企业造成巨大压力。对车企和供应商而言,在竞争激烈的市场环境下,聚焦特定车载服务的商业模式最具发展潜力。

互联方面,到2035年,欧盟、美国和中国三个市场的车载服务和B2C衍生服务的市场规模预计将从80亿美元增长至660亿美元。

电动方面,电动车动力系统和电池市场预计将迎来强劲增长,到2035年,电池和动力系统的市场规模预计将从470亿美元增长至5700亿美元(按整车售价计算),中国(约3140亿美元)和欧盟(约2100亿美元)将占据主导地位。在BEV动力系统中,电池系统的成本占比高达80%;预计到2030年,电芯和配套系统的成本将降低25%。

无人驾驶方面,到2035年,L1-L5级ADAS零部件的市场规模预计将从210亿美元增长至1420亿美元(按整车售价计算),L4级零部件上市后带来的收益将迅速超过L3级零部件。中国将在2030年反超欧盟和美国。

智能出行方面,传统拥车模式(购车或长期租赁)和新型拥车模式(短期租赁、订阅、共享、网约车或短途按需出行服务)的界限日益模糊。新型拥车模式每公里的出行费用分别为0.7美元(订阅)、2.1美元(网约车)和0.6美元(自有车辆),带来了新的市场机遇。

新型拥车模式在欧盟市场最具发展潜力,其次是中国市场和美国市场。到2035年,欧盟、美国和中国新型拥车模式的市场规模预计将从2550亿美元增长至10840亿美元。其中,欧盟市场由于消费者出行成本和每公里利润较高,将以5540亿美元的规模占据主导地位;中国市场紧随其后,规模将达3630亿美元。

为实现盈利,企业在智能出行业务布局方面需要选择合适的价值模块。出行技术领域的玩家可采取B2B和B2C模式“双管齐下”的战略,在贴近消费者的同时,快速扩大规模。

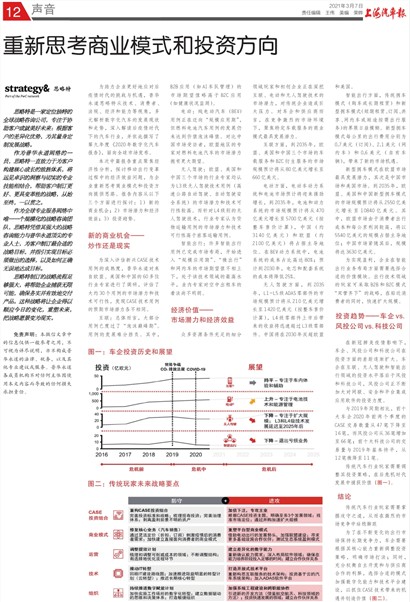

投资趋势——车企vs.风投公司vs.科技公司

在新冠肺炎疫情影响下,车企、风投公司和科技公司在投资方面的差距逐渐扩大。车企在互联、无人驾驶和智能出行领域的投资水平落后于风投和科技公司,风投公司正不断加大对网联、安全和平台集成应用软件的投资力度。

与2019年同期相比,前十大车企2020年前两个季度的CASE交易数量从47笔下降至16笔,而风投公司从36笔增加至66笔;前十大科技公司的交易量与2019年基本持平,从12笔微降至11笔。

传统汽车行业玩家需要调整其投资策略,在后危机时代发展中捕获价值(图一)。

结论

传统汽车行业玩家需要掌握攻守之道,从而在激烈的市场竞争中站稳脚跟

为了在不断变化的出行市场保持长期竞争力,车企需要根据其核心能力重新调整投资策略,明确市场打法;同时,充分权衡自主开发和与供应商合作的利弊,选择合适的模式加强数字化能力和技术平台建设,以抓住CASE技术带来的机遇并创造价值(图二)。