BCG(波士顿咨询公司)是一家全球性管理咨询公司,是世界领先的商业战略咨询机构,客户分布于世界主要商业地区,涉及诸多行业。BCG与客户密切合作,帮助他们辨别最具价值的发展机会,应对至关重要的挑战,并协助他们进行业务转型。在为客户度身定制的解决方案中,BCG融入对公司和市场态势的深刻洞察,并与客户组织的各个层面紧密协作,从而确保客户能够获得可持续的竞争优势,使其成长为更具能力的组织并保证成果持续有效。

中美纯电动重卡行业蓬勃发展,纯电动重卡在中短期内仍将是新能源重卡的主要技术路线。同时,在中美重卡运输市场上,短距离运输需求占比较高,新能源重卡,尤其是纯电动重卡已能较好地满足市场需求。

从各类政策扶持到配套基础设施的加速推进,纯电动重卡生态体系的完善也为行业整体迈向规模化提供了坚实保障。

大势所趋

重卡以柴油为主要燃料,年平均行驶里程长、单位油耗高等多重因素的叠加,使其具有高油耗、高污染的特征,是当之无愧的污染大户。

以中国市场为例,重卡在全国汽车保有量中占比虽然只有3%左右,但1辆柴油重卡的碳排放量相当于近100辆乘用车的碳排放量。同时,柴油重卡会产生大量氮氧化物和颗粒物,排放量分别达到汽车排放总量的85%和65%。发展新能源重卡有助于在全球范围内早日实现“碳中和”目标,节能减排,实现绿色、低碳、可持续发展。

随着新能源重卡总体拥有成本(TCO)的经济性彰显,各种传统主机厂和造车新势力积极参与市场竞争,新能源重卡市场前景广阔。经过全行业多年的不懈努力,包括相关电池成本的下降、电池能量密度的提升,以及相关配套设施的完善,新能源重卡的TCO(主要包括车辆成本,特别是动力系统成本、能源消耗成本、人力成本等)将会持续优化。在中国,预计到2023年,纯电动重卡的TCO将与柴油重卡持平,而氢燃料电池重卡的TCO要到2028—2029年才会低于柴油重卡,但仍不如纯电动重卡的TCO表现。

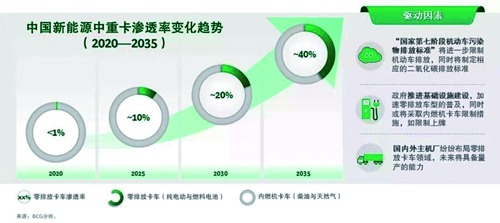

长期来看,2030年以后,无论是欧美还是中国市场,各类新能源重卡的成本优势将会显著优于传统柴油重卡。值得注意的是,TCO并非一成不变,它与全球政治及经济环境紧密相关。例如,国际冲突会进一步加剧柴油价格上涨。短期内,新能源重卡的TCO经济性优于柴油重卡。发展新能源重卡已成为欧美市场和中国市场的共识。在中国,相比燃油重卡市场高度集中的竞争格局,新能源重卡,尤其是纯电动重卡市场欣欣向荣的同时,也是群雄割据,尚未出现具有绝对领先优势的玩家。零排放重卡在中国市场的渗透率将迅速提升。2021年,中国新能源重卡销量虽然突破1万辆,但市场渗透率仍不足1%;而2022年上半年销量已接近去年全年水平。

根据BCG预测,到2030年,中国销售的中型及重型卡车中,20%为零排放卡车(即纯电动与氢燃料电池卡车,其中以电动卡车为主,约占三分之二;氢燃料电池卡车占比为三分之一)。到2035年,该渗透率将会进一步上升为40%。

迈入高速发展期

在中国市场上,2021年和2022年上半年销售的新能源重卡中,九成以上是纯电动重卡,氢燃料电池重卡占比仍然较低。

我们认为,纯电动重卡在中短期内仍将是新能源重卡的主要技术路线。

相较于氢燃料电池,纯电动技术在中短期内更加成熟。

从技术特点和发展成熟度来说,纯电动重卡与氢燃料电池重卡各有优势和局限性:氢燃料电池重卡从理论上来说,可支持更长的续航里程和更大的载重,但当前氢燃料电池技术仍不够成熟,氢燃料电池的寿命尚不足以支撑整车在生命周期内使用,并且配套的制备、储运、加注产业链仍处于发展早期,导致车辆整体购置和使用成本高昂。纯电动重卡的优势在于锂电池产业链和配套设施更加成熟,安全性、稳定性和循环性更优,并且配合换电和快充的部署解决补能问题,能在一定程度上克服纯电动系统在运载能力和续航里程上的固有限制,推广应用的难度更低。

综上所述,我们认为纯电动重卡在中短期内仍将是新能源重卡最普及的技术路线。

动力电池成本下降和技术进步是纯电动重卡快速发展的重要推动力。随着新能源乘用车市场需求的拉动,动力电池出货量急剧增长,电池成本在过去10年里下降了近九成。与动力电池的发展类似,随着新能源和智能汽车产业规模的扩张,规模化量产叠加技术进步带来成本下降的剧情将在上游关键硬件上重演,推动整个产业链日臻成熟。

纯电动重卡的续航里程已能满足中美大量运营场景的要求。

中国重卡的运营场景并不局限于干线长途运输,实际上非常多样化。其中,纯电动重卡的续航里程可满足的场景需求占比可观。据交通运输部公路科学研究院统计,2020年我国货运车辆单车日均行驶里程为305公里。

BCG调研发现,如果将中国重卡的运营场景根据单程行驶距离切分为长距离(单程500公里以上)、中距离(单程200—500公里)和短距离(单程200公里以内),其中真正用于跨省长距离运输的重卡占比较低,而绝大多数重卡用于中距离运输和短距离接驳。

在美国,重卡的运营场景也体现出与中国重卡类似的距离分布特征。此外,由于美国重卡大多采用甩挂接驳的运输方式,相比中国的点到点运输,单趟运输距离会更短。因此,纯电动重卡目前的续航里程基本上已能满足大部分美国重卡的运输场景需求。

得益于电池技术的进步和革新,纯电动重卡的续航能力不再是不可逾越的障碍。在续航里程上,目前已上市的纯电动重卡平均续航里程接近300公里,基本上能够满足单次续航里程在200公里以内的运营场景需求,尤其是港口、矿区、半封闭园区等短距离运输场景。即将交付全球的几款旗舰纯电动重卡更将冲击500公里以上续航里程,有望适用于中长距离运输场景。

生态体系日臻完善

当前阶段,中国纯电动重卡的市场渗透率不足1%,原因涉及产业链的方方面面,如续航里程焦虑、购置成本限制、配套设施不足等。纯电动重卡若要进一步实现规模化发展和全面商业化应用,需要行业上下游多方共同努力,因此生态体系的搭建尤为重要。首先,从上游来看,包括各类矿产资源提供商和Tier 1供应商(如“三电”系统,以及其他零部件供应商)。其中,电池厂商是否能够在提升能量密度、使用寿命和安全性的基础上进一步降低电池价格,对于提升下游客户的购买意愿尤为关键。

其次,能源企业、充/换电站服务运营商在整个纯电动重卡生态体系中扮演着颇为关键的角色。同时,相比传统柴油重卡,现阶段纯电动重卡的购置成本仍相对较高,因此除了销售给车队客户的模式之外,提供电池租赁/回收、二手车交易等多元化的服务选项,完善后服务市场也有助于加速推进纯电动重卡行业的商业化进程。

中国各级政府在多个方面鼓励纯电动重卡行业的发展,包括购置补贴、开放路权等。以开放路权为例,目前已有多地政府对重卡的通行路权实行差别化管理,对新能源重卡采取放宽通行的交通措施,燃油重卡限行的路段与时间段对于新能源重卡没有限制。

从配套基础设施建设来看,国家层面已推出各种指导意见,鼓励建设充电站和换电站。在大环境利好的时代背景下,众多能源方积极响应,参与到换电站的建设中。下一步,各方应持续推进换电标准化进程,加速换电模式在更大范围内推广与全面铺开。