罗兰贝格管理咨询公司在全球36个国家设有50家分支机构。作为一家独立咨询机构,罗兰贝格已成功运营于全球各主要市场,而中国是其中最重要的市场之一。罗兰贝格进入中国市场30余年以来,已为众多中外企业提供战略、运营及业绩管理方面的咨询服务。目前,罗兰贝格已在中国成立5个办事处,拥有360余名咨询顾问。

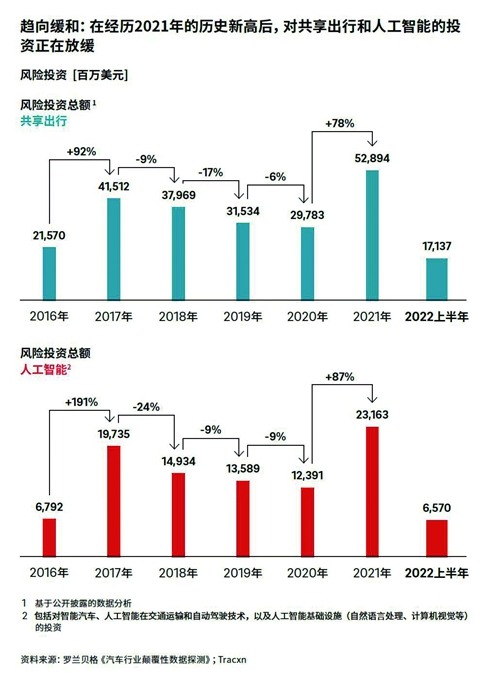

在经历了长达数月的全球性动荡事件后,过往领先颠覆者的地位受到一定冲击,罗兰贝格最新发布的《汽车行业颠覆性数据探测》中的第一阵营格局发生了较大变化。能源危机、供应链瓶颈、疫情余震、持续的通货膨胀,以及欧洲地缘摩擦致使中国和荷兰受到较大影响,排名出现下滑。在这一每半年发布一期、针对22个国家的26项行业指标进行持续追踪的报告中,新加坡首次以刷新纪录的成绩超越两个传统领先国家,夺得第一。该城市之国凭借在共享出行相关指标上的强劲表现,实现排名上升。

中国因较为严格的疫情防控措施导致得分减少,排名降至第二位。荷兰的排名也出现下滑,从第二位下跌至第三位。与此同时,挪威的排名继续攀升,与荷兰并列第三位。

关键发现

第一阵营格局发生变化

新加坡在共享出行相关指标上的表现尤为突出,包括共享出行概念的应用、规划和行为成熟度。例如,新加坡人在共享汽车、网约车等需求导向型出行模式与公共交通出行方式占出行总距离的比例均为最高水平。同时,该国也受益于不断提高的5G网络覆盖率和共享汽车的高渗透率。

与此同时,欧洲国家继续受到供应链问题的困扰。

重大进展

中东地区国家展现了强劲的上升趋势。例如,沙特阿拉伯正在大力投资电气化。沙特计划利用正在举行的体育赛事展示在电气化方面的推进成果。这是否有助于沙特向更加可持续的生态体系转变?目前仍有待观察。但这些举措凸显了其雄心壮志,中东地区或成为未来汽车行业颠覆性趋势的风向标。

印度超越了中东地区的两个竞争对手,主要驱动因素包括电动车销量和产品组合的增加、5G网络覆盖率的提高,以及在班加罗尔开设的该国首个自动驾驶测试车道。这些都与监管部门对电动化和智能化的大力推动相契合。

发展特征

CAAS模式:传统拥车模式的终结?

灵活的支付和订阅模式已于近期出现。这些CAAS(汽车即服务)模式为消费者提供了一种无需拥车,而是按月支付使用费的机会,通常为期24至36个月。该服务是全包式的,包括保险、维修及其他服务,有时甚至包括能源费用。这种模式仍处于起步阶段,未来或将越发重要,从而改变行业未来的客户需求。

若无需强制绑定月度合同,几乎有一半(46%)的人愿意在同等月租费率的基础上,为CAAS模式的灵活性支付20%的溢价。这表明消费者对灵活的共享出行解决方案需求强烈,同时也表明消费者对传统汽车销售渠道的黏性或呈下降趋势。主机厂应该通过提供更灵活的支付方案、基于灵活订阅的租赁模式和全面的CAAS服务来解决这一问题。

共享出行:复苏反弹

随着疫情的缓解,以及人们对于安全的担忧逐渐减弱,共享出行正卷土重来,甚至在某些情况下超过了疫情爆发前水平。

有3个国家正在引领这一态势,它们分别是法国、美国(自2020年1月以来上升了9%)和德国(上升了7%)。德国将该比例的上升部分归因于政府发行了价值9欧元的火车月票,允许乘客在夏季前往火车交通网络到达的任何地方旅行。这项抑制通货膨胀的措施致使火车乘客数量大幅增加,并减少了180万吨二氧化碳排放量。鉴于低价车票现已取消,观察这一趋势在这个汽车强国是否能继续下去,将十分有趣。

移动出行行为指标衡量不同交通方式的出行距离,这一指标的变化也表明了移动出行解决方案恢复生机。与上一期《汽车行业颠覆性数据探测》相比,私家车的市场份额下降了2%,而公共交通和共享出行的行驶距离均增加了1%。鉴于疫情的影响,这些数字虽小,却意义重大。

从中期来看,预计其将实现比私家车销售市场更高的增长率。

自动驾驶:仍未取得最终突破

共享出行解决方案的热度回归与自动驾驶的发展密切相关,因为前者或将加速自动驾驶商业化应用的典型场景,即自动驾驶出租车(Robotaxi)的应用。目前还不清楚算法是否能像人类一样做到安全驾驶。要做到这一点,有两个必要条件:技术的成熟和相关的政策与监管。

在技术成熟度方面,算力仍是一个挑战。L5级完全自动驾驶车辆大约需要每秒5000万亿次计算(TOPS),L4级人类可监控自动驾驶车辆大约需要每秒1000-2000TOPS,而目前的高级辅助驾驶车辆大约需要每秒10-30TOPS。因此,若要实现L5级完全自动驾驶,则需要算力完成重大飞跃。英特尔和英伟达已经公布了两款针对自动驾驶的芯片方案,但均要到2025年才会上市,而且尚未经过验证。

我们也发现,尽管挑战重重,但中国的自动驾驶正以全新的“服务形态”出现在用户面前。为了解决“高频场景体验差”(如自动泊车等),以及“成熟场景使用频率低”等痛点,不同车企根据自身技术、用户运营体系等核心资源与能力禀赋,探索多种范式,将自动驾驶当做一种资产运营。例如,按照用户常用路线开通自动驾驶功能(而非传统的低/中/高版本),并提供订阅付费服务;在后台成立运营中心(人力+自动化),并基于此提供丰富的远程接管场景(需有赖于政策的支持),将其融合在车企已经打造的庞大用户运营体系中。

在政策监管方面,目前仍然需要解决型式认证和保险问题。与政策相匹配的是,行业内企业也在持续探讨保险配套措施,如部分主机厂推出“泊车险”,并将其融合在用户服务包中进行销售。

传统主机厂VS造车新势力:竞争仍在继续

在传统主机厂与行业新“玩家”持续的竞争中,自动驾驶仍是关键目标。目前,仍未有任何一家企业生产出L4或L5级自动驾驶车辆,仅奔驰一家企业获得L3级自动驾驶车辆(EQS)的批准。尽管如此,特斯拉、Cruise、比亚迪和Waymo等公司正在此方面取得进展。尽管传统主机厂在此前并非行业内的重要“玩家”,但也在进军移动出行市场。

种种事例显示,传统主机厂在Robotaxi市场不容忽视。传统主机厂在进一步巩固地位的发展过程中,获得了前所未有的、可观的利润,而Uber和滴滴等众多在共享出行和自动驾驶领域心怀抱负的企业股价已表现乏力,风险投资的回报率也在下降。如果传统主机厂明智地将利润进行投资,将在开发自己的自动驾驶车辆和共享出行解决方案方面处于有利地位。然而,传统主机厂与硅谷科技巨头之间的竞争将是一个挑战,特别是在软件能力、抽象算法和共享出行服务等方面。尽管如此,双方仍在角力,这是一场比许多人在几年前预期的更加开放的竞争。