罗兰贝格管理咨询公司在全球36个国家设有50家分支机构。作为一家独立咨询机构,罗兰贝格已成功运营于全球各主要市场,而中国是其中最重要的市场之一。罗兰贝格进入中国市场30余年以来,已为众多中外企业提供战略、运营及业绩管理方面的咨询服务。目前,罗兰贝格已在中国成立5个办事处,拥有360余名咨询顾问。

近日,罗兰贝格联合《中国汽车报》发布《全球汽车供应链核心企业竞争力白皮书》,通过分析全球与中国汽车,以及零部件行业发展现状及趋势,基于2021年和2022年双百强(中国和全球汽车供应链百强排行榜)企业营收、盈利及研发等数据信息,解析中外零部件百强企业的三大核心发展趋势。同时,指出企业制胜未来的三大新机遇,并提出关键举措与战略思辨方向。

全球零部件发展趋势

营收规模复苏

中韩零部件企业得益于全球新能源汽车市场的蓬勃发展,增速较快。据统计,中韩上榜企业2022年营收规模同比增速为26%-28%,明显高于全球上榜企业整体增幅;其中,动力电池企业在全球百强企业中的营收贡献比例从2021年的2.8%提升至2022年的5%。

欧洲零部件企业是全球百强企业营收增长的主要来源,增量最高。据统计,欧洲上榜企业2022年营收规模同比增长约5241亿元,贡献了整体榜单总体增量的42%。

盈利能力承压

2022年,全球经济面临波动,汽车零部件供应商总体利润率大约为5.2%,相较2021年的6.1%有所回落。

“双轮”加速驱动

全球创新技术演进等推动电动化和智能化“双轮”加速驱动。头部企业在相关领域发展创新业务,以打造面向未来的核心竞争力。

中国零部件发展趋势

展望未来,罗兰贝格认为零部件企业应牢牢抓住“创新业务引领、伴随整车出海、护航供应链安全”3大发展机遇。

趋势一:总体规模及利润总额持续上升,利润率同比实现微增

趋势二:新能源与智能化“双轮”驱动

新能源和电子板块是增长最明显的领域。新能源和电子板块的收入和盈利性增长最为突出,轻量化板块盈利性同样可观,而发动机及传统业务板块面临收益萎缩。

趋势三:国产零部件企业竞争力提升

中国百强零部件企业借助新能源和智能化浪潮中的行业重构机会,竞争力获得提升。2020-2022年间,中国零部件百强企业营收整体增速大约为16%,超过全球百强榜中的海外企业增速,尤其在新能源板块,中国企业凭借动力电池实现高速增长。

零部件产业链新机遇

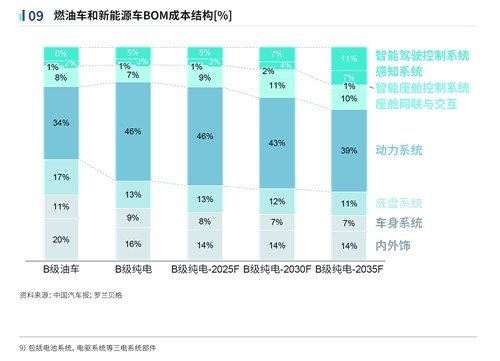

三电和智能化相关部件成为新的价值高地。根据测算,2025年新能源动力系统成本占比BOM(物料清单成本)约40%至50%(见图)。

机遇一:创新业务引领

加大创新技术研发投入

中国百强零部件企业高度重视技术创新,因此大力投入研发资源。2022年全年,上榜企业共计投入研发费用748亿元,业务营收占比为4.3%;尤其在新能源业务板块,研发投入年复合增长率大约为106%。

投融资助推创新业务孵化

中国汽车零部件行业投资并购活跃,交易数量连年增长,交易规模稳中有进,促使行业进一步扩大规模与结构整合,同时助推电动化和智能化相关技术加速革新。

提供集成化解决方案

随着新价值趋势,尤其自动驾驶和智能座舱的发展,主机厂采购模式逐渐发生变化,相关零部件供应商开始提供软硬件整合系统解决方案,以保护自身在供应链上的话语权,如德赛西威智能座舱软硬件解决方案、华为自动驾驶软硬件解决方案、采埃孚自动驾驶软硬件解决方案等。

敏捷组织和创新人才支撑

面对技术革新,各个零部件企业需要建立敏捷的组织架构来应对创新业务孵化,前期在企业战略层面给予充分的研发支持,后期逐渐打造业务的自我“造血”、市场竞争能力,成熟一个,独立一个。

机遇二:海外市场扩张

跟随车企联合出海

近年来,伴随中国乘用车主机厂海外投资建厂的步伐,零部件企业亦在海外积极部署生产基地,布局市场,尤其聚焦东南亚地区,与整车工厂所在区域高度重合。

由此可见,中国零部件企业与整车企业正在形成伴随式联合出海效应,以实现双赢:零部件企业助力整车企业在海外快速实现本土化供应链搭建的同时,借助来自整车企业的订单在初期形成规模,助推零部件产品在当地形成口碑与成本优势,形成竞争力。

机遇三:护航供应链安全

加速芯片自研技术突破

基于未来芯片供需短缺风险,要求相关零部件企业敏锐地识别和监控外部风险,同时积极寻求自身发展空间。与此同时,为应对缺芯危机,各家主机厂都在推动芯片的国产替代进程,其中以自主品牌最为积极,甚至将芯片国产替代提升至集团战略高度,协调生产、采购、技术等多个部门的资源持续深化,替代对象主要是非安全领域芯片。

这一替代趋势为中国芯片企业带来发展机遇,要求本土芯片企业加速产品技术的研发与升级,并积极与国产芯片采购意愿较强的主机厂寻求战略合作与联合研发,共同推动国产芯片的应用。

捕捉锂电池上下游产业价值

动力电池行业随着新能源汽车渗透率提升而蓬勃发展,但其背后存在较大的原材料供应风险,如锂矿资源的天然稀缺,以及相关原材料价格波动,比亚迪、宁德时代、国轩高科等企业纷纷开始垂直整合。

上游电池材料供应商在此机遇下,可以借力与电池厂商的合作,获取联合研发资源,共同部署下一代动力电池材料技术路线,包括三元材料电芯、高镍(正极)、全固态(锂金属负极+固态电解质),以及CTP(Cell-to-Pack)、CTC(Cell-to-Chassis)高效成组方式,抢跑商业化。

建议

罗兰贝格基于丰富的汽车零部件行业一线服务经验,建议企业在行业变革中重点关注三大致胜举措:产业生态拓展、创新业务打造、全球市场加码。

产业生态扩展:通过技术合作、合资并购等方式,加速前瞻技术突破,在国际供应链波动明显的背景下,精准捕捉车企的本土零部件供应商采购切换趋势。同时,积极布局上下游原材料及服务生态,以应对全球芯片紧缺、原材料价格波动等风险,在供应链安全方面建立竞争壁垒,并获取更多附加价值。

创新业务打造:面对新能源和智能化的双轮驱动,零部件企业需要加强创新领域的研发投入,积极引入资本加持、建立敏捷的适应性孵化机制,从而在相关领域实现业务创新,在商业模式上探索软硬件整合的集成化解决方案,掌控新时代价值高地。

全球市场加码:与主机厂建立紧密合作,伴随其业务联合出海,并在当地探索本土化生产的可能性,利用国际合作伙伴的资源背书实现自身影响力升级,同时伺机吸纳海外顶尖人才及拓充客户资源。