ЦћГЕаавЕе§дкНјШывЛИіШУЯћЗбепДгИљБОЩЯзЊБфЖдЦфЬЌЖШЕФЪБДњЁЃзюНќЃЌУРЙњЙњМвЙЋТЗНЛЭЈАВШЋЙмРэОжЃЈNHTSAЃЉЗЂВМШЋздЖЏМнЪЛЗЂеЙЙ§ГЬжаЕФвЛЯюРяГЬБЎОіВпЃЌГаШЯМЦЫуЛњЪЧвЛжжаТаЭЫОЛњЁЃдкШЫРрЪжЮеЗНЯђХЬвЛИіЖрЪРМЭжЎКѓЃЌЛњЦїНЋж№НЅДњЬцШЫРрдкУРЙњЕФЕРТЗЩЯМнЪЛГЕСОЁЃВЛЙ§ЃЌФПЧАдкЦћГЕаавЕЃЌЮЪЬтШдШЛЖргкД№АИ——ЪВУДбљЕФЩЬМвЁЂГіЪлЪВУДбљЕФВњЦЗЛђЗўЮёВХФмгЏРћЃП

ЦћГЕаавЕЕпИВадЧщОА

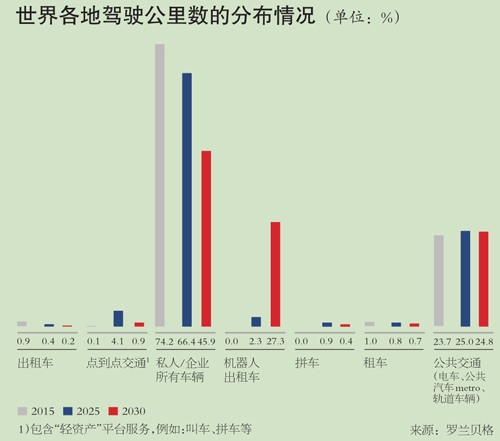

ОЁЙмФПЧАЦћГЕЪаГЁШдвдЫНгУЮЊжїЃЌЕЋЮДРДПЩФмГіЯжЕФвЛИіЧщОАЪЧЃКШЋздЖЏМнЪЛЕФЕчЖЏ“ЛњЦїШЫГізтГЕ”ЙЉгІЩЬНЋЧРеМГЌЙ§Ш§ЗжжЎвЛЕФШЋЧђЛњЖЏЦћГЕВњвЕЪаГЁЃЈ2030ФъЃЉЁЃетЬ§Ц№РДЯёЪЧвЛИіЕпИВадЕФЪБДњБфИяЁЃЕЋОЭЦћГЕаавЕЖјбдЃЌетЯюБфИяНЋдкВЛзуСНИіВњЦЗЪйУќжмЦкЕФЪБМфФкЭъГЩЁЃгЩДЫПЩМћЃЌвЛЕЉПЊЗЂГіПЩгУЕФММЪѕЁЂХрг§ГіЗўЮёЙЉгІЩЬЃЌЮЊТњзуПЭЛЇЛњЖЏадашЧѓЖјЖЈжЦИіадЛЏВњЦЗЕФаТЪаГЁЃЌПЭЛЇашЧѓЛсДѓВЛЯрЭЌЁЃ

ЕН2025ФъЃЌДЋЭГЕФЦћГЕЙВЯэКЭЕуЖдЕуЃЈP2PЃЉНЛЭЈашЧѓШдЛсдіГЄЃЈМћЯТЭМЃЉЃЌЕЋетаЉНЛЭЈЗНЪНЫцКѓНЋБЛздЖЏМнЪЛЛњЦїШЫГізтГЕЫљШЁДњЁЃздЖЏМнЪЛЛњЦїШЫГізтГЕЕФГЩБОгХЪЦЛсГЙЕзЯћГ§НаГЕКЭДЋЭГЕФЦДГЕЃЌФЫжСећИіЪаГЁЕФашЧѓЁЃЫфШЛНьЪБШдНЋБЃСєвЛЖЈЙцФЃЕФЦћГЕзтСоашЧѓЃЌЕЋДѓЖрЪ§НЋвдНЯДѓЙцФЃНЛЭЈДђАќЗўЮёЕФаЮЪНГіЯжЁЃвђДЫЃЌЮвУЧШЯЮЊЛњЦїШЫГізтГЕНЋЛсдкКмЖрЧјгђМѕЩй“вЛМвСНГЕ”ЕФЯжЯѓЁЃ

ЪаГЁВЮгыепБиаыПМТЧдкзюОпЗЂеЙЧБСІЕФВПЗжжиаТЗжХфзЪН№ЁЃДѓХњЦћГЕжЦдьЩЬУцСйЕФЬєеНзюЮЊбЯОўЃЌвђЮЊЫќУЧашвЊМЋДѓЕФГЩНЛСПРДВЙГЅЕЭРћШѓГЕСОЯњЪлЕМжТЕФЕЭЪеШыЁЃ

ЦћГЕаавЕдкЙ§ШЅ100ФъжаДгЮДЗЂЩњЕпИВадБфИяЁЃДгВњФмЙ§ЪЃЃЈЬиБ№ЪЧжЦдьЗНЃЉЁЂвХСєГЩБОЃЌЕНВЛЖЯдіМгЕФCAPEXЃЈзЪБОжЇГіЃЉашЧѓКЭбаОПЗбгУЕШЃЌИїжжГЄЦкДцдкЕФНсЙЙадЮЪЬтИљЩюЕйЙЬЁЃетаЉЮЪЬтЖджїСїЦћГЕГЇЩЬЖјбдгШЮЊбЯжиЃЌВПЗжГЇЩЬЩѕжСЮоЗЈЪеЛизЪН№ГЩБОЁЃ

Р§ШчЃЌ2014ФъЃЌЦћГЕЙЋЫОЕФЭЖзЪЛиБЈТЪЃЈROICЃЉНіЮЊ8%ЁЃНЯЕЭЕФгЏРћФмСІжБНгНЕЕЭСЫЦћГЕаавЕЕФГЄЦкЙРМлЃЌгУзЪБОЪаГЁКЭИіШЫЭЖзЪепЭЈГЃЫљВЩгУЕФШЈжЕзїЮЊКтСПБъзМЃЌДѓХњСПЦћГЕжЦдьЩЬБэЯжВЛОЁШчШЫвтЁЃ

ГЕЦѓзЊаЭВХИеПЊЪМ

ЦћГЕжЦдьЩЬЕФзЪН№ОјЖдВЛЙЛГфдЃЃЌЫљвдЃЌЮЊдкВЛЖЯБфИяЕФЪаГЁжаЧѓЕУЩњДцЗЂеЙЃЌгХЯШЭЖзЪБиВЛПЩЩйЁЃЦћГЕЦѓвЕЪеШыЧАОАУьУЃЃЌЖјЕБЧАЕФБфИяЛЙдкНјвЛВНМгОчЮЪЬтЕФбЯжиадЁЃжаЙњзїЮЊЦћГЕжЦдьЩЬЕФвЛЗНРжЭСЃЌЦћГЕЩњВњГжајЗХЛКЃЌетНЋЖдЦћГЕжЦдьЩЬВњЩњОоДѓгАЯьЁЃЦћГЕжЦдьЩЬБиаыжЦЖЉНтОіИљБОЮЪЬтЕФМЦЛЎ——ЮДРДЕФПЭЛЇЪЧФФаЉШЫЃПБЫЪБЕФПЭЛЇашЧѓНЋЪЧЪВУДбљЃП

гЩгкВњЦЗПЊЗЂжмЦкНЯГЄЃЌЦћГЕВњвЕвЛАуКмФбЪЪгІЯћЗбепЦЋКУЕФПьЫйБфЛЏЁЃДгЩшМЦЪІПЊЪМЛцжЦвЛжжаТГЕаЭЕФВнЭМЃЌЕНзюжеЮЊЪаГЁЩЯЕФКѓРДепЫљШЁДњЃЌећИіЙ§ГЬДѓдМЛсОРњ5ФъЪБМфЁЃДЋЭГЦћГЕаавЕЪаГЁзМШыУХМїНЯИпЃЌСюШЫЯлФНЁЃжЦдьвЕЪєгкГЩБОУмМЏаЭаавЕЃЌгЕгаХгДѓЕФЙЬЖЈГЩБОЛљДЁЃЌЕЋЦфРћШѓЛиБЈТЪВЛЕН10%ЁЃЯђПЭЛЇНЛИЖВњЦЗгжашвЊЙЙНЈКЭЮЌЛЄУмМЏаЭЗжЯњЭјЁЃвђДЫЃЌгЩгкВЦЮёЮЪЬтЃЌЙ§ШЅМИЪЎФъгПЯжГіЕФДѓВПЗжЦћГЕжЦдьЩЬвбОВЛИДДцдкЁЃОЭЯёдЫгЊздМКЕФКНПеЙЋЫОвЛбљЃЌИїЙњеўИЎЭЈГЃШЯЮЊгЕгаздМКЕФЦћГЕВњвЕЪЧеНТдРћвцЮЪЬтЁЃ

ДгБэУцРДПДЃЌЭЈЙ§ЭЦГівЛЯЕСааТОйДыЃЌЦћГЕжЦдьЩЬвбОЮЊЮДРДзіКУзМБИЁЃЕЋЪЧЃЌФФаЉЦѓвЕвбОеце§НЋетаЉОйДыећКЯЮЊздМКЕФКЫаФвЕЮёФиЃПФФаЉЦѓвЕвбОГфЗжзЊаЭЃПзюживЊЕФЪЧЃЌУцЖдВњвЕЕФВЛЖЯзЊБфЃЌФФаЉЦѓвЕзМБИжиаТНтЖСздМКМШгаЕФвЕЮёФЃЪНЃЌЖјВЛЪЧМђЕЅЕигХЛЏФПЧАЕФвЕЮёФЃЪНЃПЦљНёЮЊжЙЃЌЦћГЕжЦдьЩЬжЛЪЧИеИеПЊЪМГЂЪдЮЇШЦЦфКЫаФВњЦЗЬсЙЉаТЕФЗўЮёЁЃ

вдДїФЗРеЮЊР§ЃЌДїФЗРее§ЪНЭЦГіЦДГЕЗўЮёCar2GoЃЌВЂвЛжБЭЈЙ§аЁЙцФЃМцВЂЪеЙКGlobeSherpaЁЂFlixBusЁЂRideScoutКЭmyTaxiЕШЦѓвЕРДНјвЛВНРЉеЙЦфУћЮЊ“moovel”ЕФНЛЭЈНтОіЗНАИЁЃНёЬьЃЌЫЙЭММгЬиЕФПЭЛЇПЩвддкЕБЕиЕФЕиЬњЯЕЭГдЄЖЉТУЭОЕФВПЗжНЛЭЈЗНЪНЃЌШЛКѓЭЈЙ§Smart ForTwoдЄЖЉЦфЫћВПЗжЃЌВЂЭЈЙ§moovelгІгУГЬађШЋВПвдЕчзгаЮЪНМЏжажЇИЖЁЃАТЕЯе§дкгыAmazon PrimКЭDHLКЯзїЃЌГЂЪджБНгНЛИЖгУЛЇГЕСОЕФДђАќНтОіЗНАИЁЃЪмUberЦєЗЂЃЌЭЈгУЯђЦДГЕЙЋЫОLyftЭЖзЪ5вкУРдЊЃЌРДЙЙНЈСщЛюЕФГЕСОзлКЯЭјТчЁЃ

ДгСэвЛМўЪТЪЕжаЃЌЮвУЧвВПЩвдПњМћЗЖЪНзЊвЦЕФЧїЪЦЁЃАТЕЯЁЂБІТэКЭБМГлОіЖЈЙВЭЌМЏзЪЃЌМцВЂИпЧхЕиЭМЙЉгІЩЬHEREЁЃЫфШЛБэУцЕФдвђЪЧЮЊЫОЛњЬсЙЉОЋШЗЕФЕиЭМЃЌЕЋШ§ОоЭЗЕФеце§ФПЕФЪЧБмУтетИіЧАХЕЛљбЧзгЙЋЫОТфШыUberЕШЙЋЫОжЎЪжЁЃ

дкгыЙшЙШОКељЕФЭЌЪБЃЌЦћГЕжЦдьЩЬвВдкЕїећздМКЕФЙмРэФЃЪНЃЌЪЙжЎИќШнвзЮЊЙмРэВуНгЪмЁЃЬиБ№ЪЧЕТЙњЦћГЕСуВПМўЙЉгІЩЬВЉЪРЕФCEOЮжЖћПЫТэЖћ·ЕЫФЩЖћЃЌЫћвбШЛГЩЮЊаЁаЭСщЛюЭХЖгЕФжївЊгЕЛЄепЁЃ

ЯжгаЦѓвЕзюГѕЕЭЙРСЫЬиЫЙРЕШаТЕФЪаГЁВЮгыепЁЃОЁЙмЬиЫЙРЕФВњСПНЯЕЭЃЌЕЋЦфЮоТлдкаЮЯѓЛЙЪЧДДаТЗНУцЖМвбГЩЮЊЕТЙњИпЖЫЦЗХЦЕФЧПгаСІОКељЖдЪжЁЃЬиЫЙРЕФГЩОЭБэУїЃЌДгСуПЊЪМжЦдьОпгаОКељСІЕФШЋЕчЖЏГЕСОЪЧПЩааЕФЁЃ

ШЅФъЃЌЬиЫЙРModel SдкУРЙњЕФЯњСПГЌЙ§СЫУЗШќЕТЫЙ-БМГлSМЖГЕЕФЯњСПЁЃЫфШЛдк2015ФъЧА9ИідТЃЌЬиЫЙРЫ№ЪЇСЫ5вкУРдЊЃЌЦфЙЩМлЫцзХгЭМлЕФБЉЕјДДСНФъвдРДаТЕЭЁЃЕЋЪЧЃЌзЪБОЪаГЁЖдЬиЫЙРЕФЦкЭћШдШЛКмИп——ДгЦф200вкУРдЊЕФЙРжЕЩЯПЩМћвЛАпЁЃ

зїЮЊЪаГЁЩЯЮЊЪ§ВЛЖрЕФзЈгЊКРЛЊГЕЕФжЦдьЩЬжЎвЛЃЌБІТэЙЋЫОЫфШЛЭЌЦкЧсЫЩзЌЕУ50вкУРдЊЃЌЕЋЙРжЕШДжЛдк500вкУРдЊзѓгвЁЃШчЙћЬиЫЙРЕФбИЫйсШЦ№жЛЪЧЬєеНЕФЧАезЃЌвЛЕЉGoogleКЭUberЕШДѓаЭЙЋЫОДјзХШЁжЎВЛОЁЕФзЪдДНјШыЪаГЁЃЌЦћГЕВњвЕНЋЯнШыЭъШЋЕФЛьТвЁЃ

ЮДРДЮхИіЛљБОжїЬх

ЮДРДЦћГЕВњвЕгаЮхИіЛљБОжїЬхЃЌетИіОжУцгыЭЈбЖаавЕКЭЯћЗбадЕчзгаавЕРрЫЦЃКЗўЮёЙЉгІЩЬеЦПиМлжЕСДВЂЦШЪЙзАБИжЦдьЩЬЭЫОгФЛКѓЁЃ

НЛЭЈЗўЮёЙЉгІЩЬ дкЮДРДЕФЦћГЕВњвЕЩњЬЌЯЕЭГжаЃЌНЛЭЈЗўЮёЙЉгІЩЬНЋеМОнМлжЕСДЕФ“РћШѓгХКёЖЫ”ЁЃЫќУЧПЩвдНгДЅИїРргУЛЇЃЌЛёШЁзюДѓЯњЪлЪеШыКЭРћШѓЁЃЦфжаДѓВПЗжЪЧ“ЧсзЪВњ”ЦѓвЕЃЌЫќУЧЯраХЦћГЕжЛЪЧТњзувЦЖЏГіааашЧѓЁЃРћгУПЭЛЇШКЬхЕФЭјТчаЇгІЃЌетаЉЦѓвЕгаАьЗЈПьЫйЗЂеЙВЂЧвжЦЖЉЪаГЁаТЙцдђЃЌЮЊЦфФПБъШКЬхЬсЙЉЖЈжЦЛЏНЛЭЈЗўЮёЕФЦНЬЈЁЂЫуЗЈКЭжЧФмНтОіЗНАИЁЃ

ЩшБИжЦдьЩЬ ШчНёЃЌЮвУЧСЫНтЕФКмЖрOEMПЩФмжЛЪЧЩшБИжЦдьЩЬЁЃетаЉЙЋЫОЕФОгЊФЃЪНПЩФмНіЯогкжЦдьКЭЯњЪлГЕСОЁЃЕЋЪЧЃЌНЋРДВЂЗЧУПМвЙЋЫОЖМгаФмСІЮЌЛЄИДдгЕФЦћГЕСуЪлЯЕЭГЁЃЦфжаЃЌДѓЖрЪ§ЦѓвЕЛсЯђФмЙЛжБНгНгДЅПЭЛЇЕФНЛЭЈЗўЮёЙЉгІЩЬЯњЪлЦћГЕЃЌЛђепИќгаПЩФмГізтЦћГЕЁЃетжжЧщПіЬсЪОЮвУЧЃКжЛгаЧПЪЦЩшБИжЦдьЩЬЦЗХЦВХФмдкНЛЭЈЗўЮёаавЕБЃГжгХЪЦЕиЮЛЁЃ

ЛљДЁЩшЪЉГЇЩЬ ЦћГЕВњвЕЮДРДЕФЩњЬЌЯЕЭГБиаыОпБИЛЅСЊадЁЃвђДЫЃЌЪеЗбЯЕЭГЁЂНЛЭЈПижЦЯЕЭГЁЂЕчЖЏГЕСОЪеЗбеОЁЂЙЋЙВЪТвЕЩшБИЁЂЭЃГЕГЁЕШгааЮКЭащФтЛљДЁЩшЪЉЕФдЫгЊЩЬНЋГЩЮЊНЛЭЈЗўЮёЙЉгІЩЬЕФвЕЮёЛяАщЁЃгыЭЈбЖаавЕЭјТчдЫгЊЩЬЯрЫЦЃЌжЧФмНЛЭЈЯЕЭГЙЉгІЩЬПЩвдЙбЭЗТЂЖЯНсЙЙдЫгЊКЭЗЂеЙЃЌВЂДгЮДРДЦћГЕВњвЕЩњЬЌЯЕЭГжаЪеЛёЮШЖЈЁЂПЩППЕФЯњЪлЪеШыЁЃетаЉЦѓвЕЕФВњЦЗФмЙЛдЄВташЧѓЁЂгХЛЏГЕЖгТЗЯпЁЂзюДѓГЬЖШМѕЩйЮлШОЁЂЙмПиГЧЪаНЛЭЈЁЂЗРжЙНЛЭЈгЕЖТЕШЁЃДЫЭтЃЌИљОнЯћЗбНсЙЙЪЙгУЪеЗбЛљДЁЩшЪЉНЋГЩЮЊвЛБЪживЊвЕЮёЁЃетвтЮЖзХЛљДЁЩшЪЉЦѓвЕНЋжЦЖЉЦфЫћЦѓвЕЕФЛюЖЏПђМмЁЃ

ЩшБИзщМўГЇЩЬ МДгВМўКЭШэМўЕФЙЉгІЙЋЫОЁЃЫцзХЛњаЕКЭЕчзгСуВПМўГЇЩЬЕФбЙСІгыШеОудіЃЌЩУГЄШэМўЁЂАыЕМЬхКЭИДдгЕчГиММЪѕЕФЙЋЫОНЋдкетвЛСьгђЬсЙЉИНМгМлжЕЁЃ

ЛљДЁЩшЪЉзщМўжЦдьЩЬ ДЫЭтЃЌЮвУЧЯЃЭћевЕНФмЙЛНЛИЖЛљДЁЩшЪЉЩЯЪ§ОнСїКЭЛЅСЊММЪѕЕФЦѓвЕЁЃЮДРДЃЌИУСьгђНЋГЩЮЊаТаЫЦѓвЕЕФСЗБјГЁЁЃ

ФПЧАЃЌНЛЭЈЗўЮёЙЉгІЩЬСьгђОКељМЄСвЃЌаТаЭЦѓвЕБШДЋЭГЦѓвЕзМБИИќГфЗжЁЃЪзЯШЃЌаТаЭЦѓвЕУЛгаЙЬЖЈзЪВњЁЂЩњВњЩшЪЉЕШжизЪВњАќИЄЃЌетаЉЦѓвЕФмПьЫйЕиОЭЯћЗбааЮЊЕФЭЛБфзіГіЯьгІЃЌЖјДЋЭГЦѓвЕШдашвЊПМТЧВњЦЗЪйУќжмЦкЁЃЦфДЮЃЌДЋЭГЦѓвЕФПЧАШБЗІгыЪ§зжЯрЙиЕФжЊЪЖКЭзщжЏаЮЪНЁЃКмЖрЮДРДЕФОКељЖдЪжЖМНЋЪЧЛЅСЊСьгђжаЬсЙЉЗўЮёЕФЪ§зждЩњДњЦѓвЕЁЃетаЉЦѓвЕЕФзщжЏЛњЙЙзЈзЂздМКЕФЗўЮёаавЕЃЌЦфИДдгЕФПђМмвбШЛЙЙНЈЭъГЩЃЌЖјетЯюЙЄзїЖдДЋЭГЦѓвЕЖјбдШДБиаыДгСуПЊЪМЁЃ

ОіЖЈадБфИяЪЧЪВУД

дкздЖЏМнЪЛГЕСОСьгђЃЌеўВпдЪаэЕФЁЂЮЊСЫ“МнЪЛРжШЄ”ЖјЙКГЕЕФИіШЫгУЛЇНЋдНРДдНЩйЁЃР§ШчЃЌаТМгЦТУїШЗЩљУїВЛЯЃЭћЫНГЕдкГЧЪажаГіЯжЃЌЖјАТЫЙТНМЦЛЎдк10ФъФкНћжЙЫНГЕГіЯждкЪажааФЃЛЮЊСЫгІЖдЮэіВЃЌББОЉЪЕааЕЅЫЋКХЯоааЁЃЦфЫћДѓЖМЪавВдкЫМПММѕЩйгЕЖТЁЂИФЩЦПеЦјжЪСПЕФЗНЗЈЁЃШеГЃГіааЕФаЇТЪКЭБуРћадНЋГЩЮЊЦћГЕВњвЕЩњЬЌЯЕЭГаТЗЖЪНЁЃ

ЮДРДЃЌЦћГЕЩњЬЌЯЕЭГЛсзёбвдЯТМИИіЗНУцЕФИФБфЃКДгЦћГЕЬиЩЋЕНжЧФмЗўЮёЁЂДгВњЦЗПЊЗЂЕНжЦдьЙЄвегХЛЏЁЂДгЪЕЬхВњЦЗЙЄГЬбЇЕНИќЦЋжиШэМўЗжЮіЕФзЈвЕжЊЪЖЕШЁЃ

ШчЙћЮДРДЦћГЕВњвЕЩњЬЌЯЕЭГЕФМлжЕРДдДЪЧЗўЮёЖјЗЧВњЦЗЃЌФЧУДНЛЭЈЗўЮёЙЉгІЩЬЕФДДаТЛюЖЏФЃЪНгІзМШЗЗДгГГіетвЛзДЬЌЁЃДДаТФЃЪНЕФНЈСЂашвЊНЛЭЈЗўЮёЯюФПКЭЙЄвеСїГЬЁЃетРяЮвУЧЬжТлЕФЪЧЪ§ОнПЦбЇЃЌГЩЙћНЋАќРЈаТЕФгІгУГЬађЁЂДѓЪ§ОнЕФжЧФмЫуЗЈЛђепжиаТНчЖЈВЛЭЌНЛЭЈЛљДЁЩшЪЉЙЉгІЩЬЁЃ

дкетИіСьгђжаЃЌЩшБИвЕЮёКЭЗўЮёвЕЮёЕФбгЩьзюЮЊУїЯдЁЃЩшБИвЕЮёЗНУцЕФДДаТОйДыЭЈГЃеыЖдЙЄвеаЇТЪКЭжЦдьгХЛЏЃЌетЪЧвЛИіЛњаЕЙЄГЬбЇЮЪЬтЁЃЫфШЛЙЄГЬбЇЪЧЕБНёЦћГЕжЦдьЩЬКЭЙЉгІЩЬЕФКЫаФОКељСІЃЌЕЋЮДРДИУСьгђЕФММЪѕВЂВЛМћЕУФмЙЛБЃжЄЦѓвЕдкНЛЭЈЗўЮёвЕжаШЁЕУГЩЙІЁЃПЭЛЇжЊЪЖЪЧЙиМќЃЌЖјЧвВЛЛсЫцзХЦћГЕКЭЕЅвЛЦЗХЦЕФЯћЪЇЖјжежЙЁЃдкГіЯжНЛЭЈашЧѓЁЂЖрЧўЕРЬхбщЃЌЬиБ№ЪЧвЦЖЏЪ§зжЪаГЁгЊЯњЕФЧщПіЯТЃЌЩчЧјНЈЩшзЈМвНЋЪмЕНПёШШзЗХѕЁЃаТЕФвЕЮёашвЊЪьЯЄзЪСЯЫљгаШЈЁЂДѓЪ§ОнКЭЗжЮібЇЕФзЈМвЁЃФПЧАЃЌдкзюЪмЛЖгЕФСьгђЃЌДЋЭГГЕЦѓЩаЮДГЩЮЊживЊЕФШЫВХЙЭжїЁЃ