Æûł”ĐĐÒ””ÄŐ곣ÔËŚśĐèÒȘŽóÁż”ÄŚÊœđͶÈ룏ÔÚŃĐ·ąÁìÓòžüÊÇÈçŽËŁŹÈçÌæŽúÇę¶ŻÏ”ÍłĄąÆûł”ŽóÊęŸĘĄąŽŽĐÂÒƶŻłöĐĐ·țÎń”ÈĄŁ”«ÊÇĐÂÒ»ŽúŒŒÊőșÍĐ”ÄÒƶŻłöĐĐÀíÄîÉĐÎŽÓŻÀûĄŁÄÇĂŽŁŹÈçșΞș”ŁŐâĐ©žß°ș”ÄŃĐ·ąŸ·ŃÄŰŁżŸ«Ăś”ÄÆóÒ”ÒŃŸÈÏʶ”œÎŽÀŽ”Ä·ąŐčÇśÊÆ——蔚ӹĐÛ¶ÀŐœÉłłĄ”ÄʱŽúÒŃŸÖŐœáĄŁ

”ÂčúŽóÖÚŒŻÍĆłŁÎń¶ÊÂŒæČÉčșžșÔđÈËFrancisco Javier Garcia SanzČ©ÊżÖžłöŁŹ“łÉ芔ij”ÆóČ»ÔÙÊÇÄÇĐ©Ó”ÓĐÓĆĐă”ÄÌžĆĐŒŒÇÉ”ÄÆóÒ”ŁŹ¶űÊÇÒȘÄÜ軳ÉčŠœšÁąŚîŒŃč©ÓŠÉÌÍűÂ磏ÒòÎȘŐ✫»ń”ĂžüŽó”ÄŸșŐùÓĆÊÆĄŁ”

ŽóÖÚŒŻÍĆÓÚ2015ÄꜚÁąÁËÎŽÀŽÆûł”č©ÓŠÉÌžúŚÙĐжŻŒÆ»źŁšInitiative Future Automotive Supplier TracksŁŹŒòłÆ“FAST”Ł©ŁŹÄżÇ°ÒŃŸÌáĂû55ŒÒŐœÂÔșÏŚś»ï°éĄŁžĂŒÆ»źÊÇÎȘÁËœ«č©ÓŠÉÌžüÔç”ŰÈÚÈëČúÆ·żȘ·ąčęłÌŁŹÊ”ÏÖÉúČúÍűÂç”ÄÍŹČœ»ŻĄŁFASTŒÆ»źÊÇŽóÖÚŒŻÍĆÎȘÓŠ¶Ô”ßžČÈ«ÇòÆûł”Ò””Ä“ÖŰĐÂÏŽĆÆ”ÇśÊƶűÈ·Áą”ÄÒ»ÏîŸÙŽëĄŁÔÚŐâÒ»œáč軯ŸȚ±äÖźÏÂŁŹÈÔÈ»ÏàĐĆœöÆŸŚÔŒș”ÄčæÄŁșÍÒ”ÎńÄÜÁŠŸÍÄÜŚöșĂÒ»ÇĐ”Äč«ËŸșÜżìœ«»áÏĘÈëÀ§ŸłĄŁ

ŽóÖÚŒŻÍĆÊŚÏŻÖŽĐĐčÙÂíĐȚËč·ÄÂÀŐŁšMatthias MüllerŁ©±íÊŸŁŹ“șÏŚśœčÂÇĄąčŸü·ÜŐœ”ÄËŒÏ룏ÈÏÎȘŚÔŒș¶ÔËùÓĐÁìÓò”ÄÁËœâžüÉŚö”ĂžüșĂŁŹŐâĐ©ŽíÎó”ÄÏ뷚Ȼ»áŽűÀŽÄăÏëÒȘ”ÄœáčûĄŁÓÈÆäÊÇÔÚÊęŚÖ»ŻœâŸö·œ°ž·œĂæŁŹÎÒĂǞ߶ÈÒÀÀ”Ó댌ÊőșÏŚś»ï°éĄąŽŽÒ”č«ËŸșÍÔșĐŁ”ÄșÏŚśĄŁ”

ŽŽĐÂŐߔğœŸł

ÊÂÊ”ÉÏŁŹÆûł”ÖÆÔìÉÌÔÚ¶ÔÎŽÀŽœűĐĐËÜÔì”ÄčęłÌÖĐĐèÒȘŽóÁż”ÄŚÊœđͶÈ륣ÀęÈ磏žŁÌŰŒÆ»źÔÚ2020Äê֟ǰͶŚÊ45ÒÚĂÀÔȘ·ąŐč”綯Æûł”Ł»ÍšÓĂÆûł”ͶŚÊ5ÒÚĂÀÔȘÊŐčșÁËUber”ÄŸșŐù¶ÔÊÖLyftĄŁŽËÍ⣏°Â”ÏĄą±ŠÂíșÍŽśÄ·ÀŐčČͶŚÊ25ÒÚĆ·ÔȘčșÂòÁËĆ”»ùŃǔĔŰÍŒ·țÎńĄŁŐâ»čœöœöÖ»ÊÇżȘÊŒĄŁ

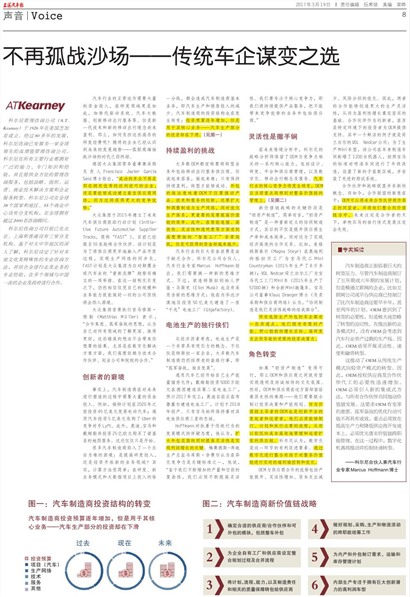

șܶàÆûł”ÖÆÔìÉÌÏĘÈëÁËÒ»žöŚóÓÒÎȘÄŃ”ÄÀ§ŸłŁșÊÇÌážßŃĐ·ąÍ¶È룏»čÊÇͶŚÊżȘÍŰĐ”ÄÒ”ÎńÁìÓòŁżÆäÊ”ŁŹŒÆËă·œ·šșÜŒò”„ŁșÔÚŃĐ·ąĄąĐÂÒ”ÎńÄŁÊœșÍŽóÊęŸĘÏîÄżÉÏͶÈë”ÄĂżÒ»·ÖÇźŁŹ¶Œ»áÔìłÉÆûł”ÖÆÔìÉÌ»ù±ŸÒ”ÎńŁŹŒŽÆûł”ÉúČúșÍÏúÊÛͶÈë”ÄŒőÉÙĄŁÆûł”ÖÆÔìÉÌ”ÄͶŚÊœáččÒČÔÚ·ąÉúŚȘ±äŁșͶŚÊÔ€ËăÖđÄêÔöŒÓŁŹ”«ÊÇÓĂÓÚÆäșËĐÄÒ”Îń——Æûł”ÉúČúČż·Ö”ÄͶŚÊÈŽÔÚÏ»ŹĄŁŁšŒû͌һŁ©

łÖĐűÓŻÀû”ÄÌôŐœ

Žó¶àÊęOEM¶ŒĐûłÆÒȘœ«ŚȘĐÍÒ”ÎńÍâ°üžűÒƶŻłöĐĐ·țÎńč©ÓŠÉÌĄŁ”«Ë”ÆđÀŽÈĘÒŚŁŹŚöÆđÀŽÄŃŁșÖ»ÓбŁłÖłÖĐűÓŻÀûŁŹŚȘĐÍČĆÄÜ軳É芥ŁÍâ°ü”ÄŚö·šÒâζŚĆOEMČ»œöÒȘÍƶŻČúÆ·ĄąŒŒÊőșÍ·țÎń”ÄŽŽĐÂŁŹ»čÒȘÀ©ŽóșÍ”śŐûÖÆÔìÓëÉúČúÍűÂçŁŹÍŹÊ±ÓĆ»ŻÉúČúÌćÏ”ŁŹžüÖŰÒȘ”ÄÊÇÒȘÌážßŒÛÖ”ÁŽ”ÄЧÂÊĄŁŽËÍ⣏ÔÚÖÇÄÜÁŹœÓĄąžßЧĐÔĄąÁé»îĐÔșÍܶ͞ȔȷœĂæÊÜ”œžß¶ÈÔȚŃï”Ä“ÖÇÄÜ耳§”·ÇłŁÉŐÇźŁŹ”«Êǿɻń”Ă”ÄŚÊœđÈŽÔœÀŽÔœÉÙĄŁ

Æûł”ĐĐÒ””ÄŸȚŽóŚÊœđÀË·ŃÊÇÓÉÓÚȱ·ŠșÏŚśĄŁżÆ¶ûÄáč«ËŸșÏ»ïÈËĄąÆûł”ĐĐÒ”ŚšŒÒMarcus HoffmannÖžłöŁŹÎÒĂÇĐèÒȘ»»Ò»ÖÖĐ”ÄËŒÎŹ·œÊœĄŁČ»č꣏ŸÍÁŹÌŰËčÀŽŽÊŒÈËÒÁÂĄ·ÂíËčżËŁšElon MuskŁ©ÒČĂ»ÓĐČÉÓĂÈ«Đ”ÄËŒÎŹ·œÊœŁșËûÔÚÄÚ»ȘŽïɳğ”ŰÇűͶŚÊ50ÒÚĂÀÔȘœšÔìÁËÒ»Śù“ǧՌ””çłŰ耳§ŁšGigafactoryŁ©ĄŁ

”çłŰÉúČú”ĶÀĐĐÏÀĂÇ

ŽÓŸŒĂÒòËŰżŒÂÇŁŹ”çłŰÉúČúÊÇÒ»žö·ÇłŁŸßÓĐÎüÒęÁŠ”ÄžĆÄȻœöœöÊÇÌŰËčÀÒ»ŒÒÆóÒ”ŁŹŽó¶àÊęÆûł”ÖÆÔìÉÌÈÔÈ»°ŽŐŐÀÏ”ÄÌŚÂ·ĐĐÊÂŁŹŒŽ“čŸü·ÜŐœŁŹ¶ÀŚÔ·ąŐ蔥Ł

ÍšÓĂÆûł”ÒŃŸżȘÊŒŚÔŒșÉúČúÄÜÁżŽąŽæÔȘŒțŁ»ŽśÄ·ÀŐͶŚÊ5000ÍòĆ·ÔȘÔÚ”ÂčúœšÔìÆä”Ú¶țŒÒ”çłŰ耳§ŁŹÔ€ŒÆ2017ÄêÍê耣»°Â”ÏĿǰŐęÔÚČŒÂłÈû¶ûœšÔì”çłŰ耳§ŁŹŒÆ»źÓÚ2018ÄêͶČúĄŁÖ»ÓбŠÂíÊŒÖŐ±ŁłÖŚĆ¶ÔÆä”çłŰč©ÓŠÉÌÈęĐÇ”ÄÖÒłÏĄŁ

Hoffmann¶ÔÖŽŚĆÓÚŽ«ÍłĐĐÎȘ”Ä·ąŐčÄŁÊœłÖ»łÒÉÌŹ¶ÈŁŹËûÈÏÎȘŁŹÀ©ŽóÍâ°ü·¶Î§”ÄÍŹÊ±ÌážßÁé»îĐÔÊÇÊ”ÏÖÀûÈóÔöł€”ÄčŰŒüĄŁĂ·Èü”ÂËč-±ŒłÛÉúČúŚÜŒàÂíżâËč·Éá·Ń¶ûÈÏÎȘČîÒì»ŻŸșŐùÁŠÊÇčŰŒü±êŚŒÖźÒ»ŁŹËûË”ŁŹ“ŒűÓÚÎÒĂÇČ»¶ÏÔöŒÓ”ÄČúÁżșÍżŐÇ°”ÄžŽÔÓĐÔŁŹÎÒĂDZŰĐëČ»¶ÏÌážßÁé»îĐÔĄŁÎÒĂÇÒȘŚšŚąÓÚșËĐÄŸșŐùÁŠŁŹŒŽÎÒĂÇœ«łÖĐűÌáč©ČúÆ··țÎńŁŹ°ŃČ»ÄÜŽűÀŽŸșŐùÓĆÊÆ”ÄÒ”ÎńÍâ°üžűč©ÓŠÉÌĄŁ”

Áé»îĐÔÊÇÈöÊÖï”

ÔÚÎŽÀŽÇéŸł·ÖÎöÖĐŁŹżÆ¶ûÄá”ÄŐœÂÔ·ÖÎöÊŠ±ŁÁôÁËOEMÓëŸșŐùÁŠÏàčŰ”ÄһϔÁĐșËĐÄÄÜÁŠŁŹ°üÀšÉèŒÆĄąŃĐ·ąĄąÆœÌšșÍč©ÓŠÉÌčÜÀíŁŹÒÔŒ°ÊęŚÖ»ŻĄąÒƶŻłöĐĐžĆÄ·țÎńĄŁÆûł”ĐĐÒ””ÄșËĐÄŸșŐùÁŠœ«·ąÉúŚȘ±äŁŹOEMÓŠ”±œ«ÖŰ”ăŚȘÒÆ”œ¶ÔŐûÌőŒÛÖ”ÁŽ”ÄčÜÀíÉÏĄŁŁšŒûÍŒ¶țŁ©

ĐÂŒÛÖ”ÁŽŐœÂÔ”ÄčŰŒüœŚ¶ÎÊÇ“ÇáŚÊČúÖÆÔì”ĄŁŒò”„¶űŃÔŁŹ“ÇáŚÊČúÖÆÔì”ÊÇÒ»ÖÖÖŰжšÒć”ÄĐÍŹÖÆÔ췜ʜŁŹÆäÄż”ÄČ»œöÊÇÌáÉęč©ÓŠÉÌÉúČúÂÊșͳɱŸĐ§ÂÊŁŹÍŹÊ±»čÎȘÁËÊ”ÏÖŸŒĂžßЧ”ÄșÏŚśčŰÏ”ĄŁ±ÈÈ磏ÂóžńÄÉËčÌ©¶ûŁšMagna SteyrŁ©Ôڰ”ŰÀû”ÄžńÀŽÄ耳§ÎȘ±ŠÂíŽúč€Mini CountrymanŁš2015ÄêÉúČúÁË8Íò¶àÁŸŁ©Ł»VDL NedcarșÉÀŒČŽ¶û耳§ÎȘ±ŠÂíŽúč€ÈęĂĆMinił”Łš2015ÄêÉúČúÁË57000ÁŸŁ©șÍÈ«ĐÂMiniłšĆńł”ĄŁ±ŠÂíč«ËŸ¶ÊÂKlaus DraegerČ©ÊżŁšžșÔđČÉčșșÍč©ÓŠÉÌÍűÂ磩ÈÏÎȘŁŹ“ĐÍŹÖÆÔìÊÇÎÒĂÇÁé»îĐÔŐœÂԔČéłÉČż·Ö”ĄŁ

ËùÓĐŃĄÔńÉúČúÍâ°ü”Äł”Æó¶ŒÓĐÒ»Đ©čČÍš”㣏ËûĂÇÓ”ÓĐÓĐÏȚ”ÄČúÄÜĄąÒ°ĐÄČȘČȘ”ÄÔöł€Äż±êĄąžßŃĐ·ąÖ§łöËù”ŒÖ”ÄÊÜÏȚ”ÄͶŚÊŸöČßÁŠĄŁ

œÇÉ«ŚȘ±ä

Èçčû“ÇáŚÊČúÖÆÔì”±ä”ĂżÉĐĐŁŹÄÇĂŽOEMșÍč©ÓŠÉÌÖźŒäŸÍÓĐÍûÊ”ÏÖ͞ÜŒ°ÌčłÏÏàŽę”ÄÎÄ»Ż·ŐΧĄŁÈ»¶űŁŹOEMșÍč©ÓŠÉÌÔÚŐâ·œĂæÈŽĂæÁÙŚĆÀúÊ·ĐÔ”ÄÄŃÌâ——ËûĂÇĐèÒȘÁȘșÏÖƶ©Í¶ŚÊŸöČßșÍČúÄÜčæ»źĄŁŚśÎȘŒÛÖ”ÁŽÖś”ŒŐß”ÄOEMÒČÊÇŽŽĐÂƜ̚”Ä·ąÆđŐßșÍÔËÓȘŐߣŹËûĂDZŰĐëÄÜč»Öƶ©ĄąŒÆ»źșÍÖŽĐбŰÒȘ”ÄÁśłÌŁŹŽÓ¶űÒÔœÏ”Í”ÄłÉ±ŸžßЧ”ŰčÜÀíșÍÔËÓȘÀ©ŐĆ”Äč©ÓŠÁŽĄŁżÆ¶ûÄáÈÏÎȘŁŹÊęŚÖ»ŻÊÇŐâÒ»»·œÚ”ÄÓĐÀûŽÙœűÒȘËŰĄŁÍščęÊęŚÖ»ŻœűĐĐŐûșÏÓĐÖúÓÚ¶ÔŐûÌőŒÛÖ”ÁŽœűĐĐʔʱ”Ķ˔œ¶ËżŰÖÆșÍÓĆ»ŻĄŁ

OEMÓëč©ÓŠÉÌșÏŚś”ÄÓĆÊÆ°üÀšČúÄÜÌáÉꥹÁé»îĐÔÔöŒÓĄąŚÊ±ŸÖ§łöŒőÉÙĄą·çÏŐ·Ö”Ł”ÄÓĆ»ŻĄŁÒòŽËŁŹÁœŐß”ÄșÏŚśÄÜ軎ŽÔìžüŽó”ÄÉúČúÁé»îĐÔŁŹŽÓ¶űÎȘÓŻÀûĐÔÔöł€”춚ŒáÊ””Ä»ùŽĄĄŁșÏŚś»ï°éŚśÎȘŽŽĐÂŐߣŹÉőÖÁÊÇÌ۶š»·ŸłÏ”ÄͶŚÊŐßÎȘOEMÌáč©Ö§łÖĄŁÆäÖĐÒ»žöÏÊ»î”ÄÀęŚÓŸÍÊÇșÉÀŒČŽ¶û”ÄVDL Nedcarč«ËŸŁșÎȘÁËÉúČúMinił”ĐÍŁŹžĂč«ËŸÔÚł”ÉíÖÆÔìł”ŒäĐÂÔöÁË1200Ìš»úÆśÈËŁŹ°ŽŐŐ±ŠÂí”Ä±êŚŒ¶ÔĆçÆáł”ŒäœűĐĐÁËÉęŒ¶žÄÔìŁŹÉèÖĂÁËĐ”Čӌ°ĆäÇűÓòŁŹČą°ČŚ°ÁËÏÈœű”ÄČâÊÔÏ”ÍłĄŁ

șÏŚś»ï°éșÍŐœÂÔÁȘĂËČą·ÇĐ”ĞĆÄ¶űÈçœńŁŹșÏŚśÁȘĂË”ÄĐÂÒâÔÚÓÚŁșOEMżÉÒÔœ«ÎŽÀŽșÏŚś»ï°éÊÓŚśŐæŐę”ÄÍŹĂËŐߣŹČąœ«ËûĂÇŐûșÏ”œŒÛÖ”ÁŽ”±ÖĐĄŁÎŽÀŽŚą¶šÊÇșÏŚśŐß”ÄÌìÏÂŁŹ”„ÇčÆ„Âí”ĶÀĐĐÏÀÊœ·ąŐ茹¶š»áʧ°ÜĄŁ

ĄöŚšŒÒœâ¶Á

Æûł”ÖÆÔìÉÌŐęĂæÁÙŚĆŸȚŽó”ÄŚȘĐÍŃčÁŠĄŁŸĄčÜÆûł”ÖÆÔìÉÌÖƶ©ÁËÎćÄêÆÚ»òÁùÄêÆڔķąŐčŒÆ»źŁŹ”«ÊÇŸ«Íš»„ÁȘÍű”ÄÆóÒ”ŁŹ±ÈÈ组ÁȘÍűč«ËŸ»òƜ̚č©ÓŠÉÌÒŃŸÖƶ©Á˱ÈÆûł”ÖÆÔìÉÌ»čÒȘÔç°ëÄêŁŹÉőÖÁÁœÄê”ČƻźĄŁOEMÒâʶ”œÁËŚȘĐ͔ıŰÒȘĐÔŁŹ”«ÊÇŒ«Žó”ŰșöÂÔÁËŚȘĐÍ”ÄÆÈÇĐĐÔĄŁÔÚÍÆłöĐ”ÄÒ”ÎńÄŁÊœÊ±ŁŹĂ»ÓĐOEM»áżŒÂÇ”œÆûł”ĐĐÒ”ŚÊČúčęÔŰ”ÄÉúČúÏߥŁÒòŽËŁŹOEMŰœĐëżȘŐčÁé»îĐÔĄąËÙ¶ÈșÍÈÚŚÊŚȘĐÍĄŁ

ŐâÍƶŻÁËOEMŽÓŽ«ÍłÉúČúÄŁÊœÏòÇáŚÊČúÄŁÊœ”ÄŚȘĐÍĄŁÒòŽËŁŹOEMÊÚÈšč©ÓŠÉÌŒ°șÏŚś»ï°éŽú耔ıŰÒȘĐÔŃžËÙÔöŒÓĄŁOEM±ŰĐëÒęÈëĐ”Ä