ГЕСЊЭјвбГЩЮЊЕБНёШЋЧђЦћГЕаавЕзюШШУХЕФЛАЬтжЎвЛЁЃЫцзХЪ§ОнДЋЪфФмСІж№ВНдіЧПЁЂ5GЭјТчЪБДњМДНЋЕНРДЃЌГЕСЊЭјНЋНјШыЗЂеЙПьГЕЕРЃЌЦфЮЊаТВњЦЗКЭЗўЮёДјРДЮоЯоПЩФмЁЃШЋЗНЮЛЕФГЕСЊЭјгаЭћдкЮДРД10ФъФкЕУвдЪЕЯжЁЃ

дкжїЛњГЇЗЂВМИїздЧАзАЛЅСЊЗНАИЕФЭЌЪБЃЌЦфЫћОКељепвВЗзЗзНјШыЪаГЁЃЌЮЊгУЛЇЬсЙЉИїжжКѓзАЕФЬцДњЗНАИЁЃВЛЭЌЗНАИЕФЧАОАШчКЮЃПШчКЮПьЫйжЦЪЄГЕСЊЭјЪаГЁЃПеыЖдетаЉЙиМќЮЪЬтЃЌТоРМБДИёЗЂВМСЫЁЖГЕСЊЭј——ЛљгквЦЖЏгІгУГЬађЕФГЕдижЧФмВхМўГЩЮЊЪЕЯжЦћГЕЛЅСЊЕФНнОЖЁЗЃЌЖдЦфвЛвЛНјааНтЖСЁЃ

ЯжзДгыОжЯо

ГЕСЊЭјЕФУРКУЧАОАМЄРјзХаавЕФкЕФаТРЯВЮгыепУЧЃЌВЛТлЪЧжїЛњГЇЁЂИїДѓITОоЭЗЃЌЛЙЪЧЙЉгІЩЬЁЂЩшБИжЦдьЩЬЁЂЭЈбЖЩЬЕШЃЌЩѕжСВЛЩйГѕДДЦѓвЕЖМдкЗзЗзВМОжГЕСЊЭјЃЌВЂНЋДЫзїЮЊЦфЮДРДЗЂеЙЕФживЊеНТдЗНЯђЃЌвдЦкдк“ШЋЗНЮЛГЕСЊЭј”ЕНРДжЎЧАГЩЙІЧРеМВЂв§СьЪаГЁЁЃ

жїЛњГЇЪЧетвЛСьгђзюдчЃЌвВЪЧзюДѓЕФВЮгыепЁЃАТЕЯдкЦф“2025еНТд”жаЬсЕНЃЌЮДРДАТЕЯЫљгаЕФаТГЕЖМвЊСЊЭјЃЌAudi ConnectНЋзїЮЊаТГЕЕФБъХфЁЃШЛЖјЃЌжїЛњГЇзджїПЊЗЂЕФГЕЛњЃЈФкЧЖЪНЧАзАГЕдижеЖЫЯЕЭГЃЉДцдкВЛЩйОжЯоЁЃ

ЁєдкДцСПЦћГЕЪаГЁЕФЩјЭИТЪЛКТ§

ЯрНЯЖјбдЃЌФПЧАКРЛЊЦЗХЦЕФГЕСЊЭјЗўЮёжжРрНЯЮЊЖрбљЃЌЦеЭЈЦЗХЦЕФГЕСЊЭјЗНАИдђЯрЖдЕЭЖЫЃЌЕЋадМлБШИпЁЃЕЋЪЧЃЌжїЛњГЇЖдгкФкЧЖЪНЛЅСЊЗНАИЕФИпЖШЙизЂЕМжТЦфдкДцСПЦћГЕЪаГЁЩЯЕФЩјЭИЫйЖШНЯТ§ЃЌЖјЧвЗЖЮЇгаЯоЁЃ

ЁєЮоЗЈТњзуЫљгаПЭЛЇЕФашЧѓ

жїЛњГЇЕФГЕЛњЗНАИЭљЭљЪЧгЩЪаГЁЭЦЖЏЃЌЖјЗЧЪаГЁРЖЏЃЌЫљвдКмФбТњзуЫљгажеЖЫПЭЛЇЕФашЧѓЁЃетгаПЩФмЪЧвђЮЊжїЛњГЇздЩэЖдгкГЕСЊЭјЕФвтЪЖКЭММЪѕЖМЛЙЮДЕУЕНГфЗжЕФХрбјгыЙсГЙЁЃ

ЁєНЯИпЕФбаЗЂКЭITГЩБОЬЇИпСЫжеЖЫЪлМл

жїЛњГЇашвЊЮЊГЕСЊЭјЭЖШыДѓСПЕФОЗбЃЌгУгкбаЗЂЁЂITКЭаТЩЬвЕФЃЪНЕФЬНЫїЁЃетаЉГЩБОЛсзЊМоИјжеЖЫПЭЛЇЃЌДгЖјЬЇИпгВМўКЭЗўЮёЕФГѕЪММлИёЁЃ

ЛЅСЊНнОЖ

гЩгкжїЛњГЇЕФжжжжОжЯоЃЌжкЖрЬцДњЗНАИЗзЗзГіЬЈЁЃЦфжаЃЌЛљгквЦЖЏгІгУГЬађЕФГЕдижЧФмВхМўЭбгБЖјГіЃЌГЩЮЊФПЧАПДРДЦФОпЮќв§СІЕФвЛЬѕЛЅСЊНнОЖЁЃЃЈМћЭМвЛЃЉ

етвЛЛЅСЊЗНАИЙІФмжкЖрЃЌАВзАЃЈКѓзАЃЉБуРћЃЌГЩБОЪЪжаЧвдЖЕЭгкГЕЛњЕФМлИёЃЌгаРћгкбИЫйНЈСЂвЛИівджЧФмЪжЛњМЏГЩКЭЯрЙигУР§ИВИЧЮЊЛљДЁЕФЛЅСЊЩњЬЌЯЕЭГЁЃ

ЮоТлЪЧB2CЛЙЪЧB2BЃЌДгПЭЛЇЕФНЧЖШРДПДЃЌЫљгаЯрЙигУР§ЖМПЩгУГЕдижЧФмВхМўЕФЗНАИРДЪЕЯжЁЃзлКЯРДПДЃЌOBDГЕдижЧФмВхМўЕФЧБСІПЩЙлЃЌЛђЕпИВЦћГЕаавЕФПЧАвджїЛњГЇЩЬЮЊжааФЕФЛЅСЊЩњЬЌЯЕЭГЁЃаавЕФкЭтЕФИїДѓЦѓвЕЖМвбПДЕНЛљгкOBDЕФЛЅСЊЗНАИЫљОпгаЕФЧБСІЁЃ

КѓзАЕФГЕдижеЖЫЗНАИЃЈШчжЧФмВхМўЃЉНЋЪЙЕУДѓСПЕФДцСПЦћГЕЪЕЯжЭјСЊЛЏЁЃШєЯыдкЖЬЪБМфФкгЎЕУДѓСПЕФДцСПЦћГЕЪаГЁЃЌОЭашЪЙгУжЧФмВхМўЕШГЩБОЯрЖдНЯЕЭЕФИФзАЗНАИЁЃЃЈМћЭМЖўЃЉ

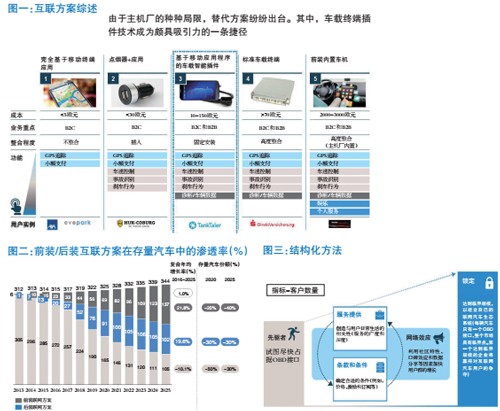

вдЧАзА/КѓзАЛЅСЊЗНАИдкХЗжоДцСПЦћГЕжаЕФЩјЭИТЪЮЊР§ЃККѓзАЪаГЁЕН2020ФъНЋДяЕНдМ9000ЭђСОЁЃЯрБШЖјбдЃЌЧАзАЕФЩјЭИЫйЖШНЯТ§ЃЌНьЪБжЛФмИВИЧдМ7000ЭђСОЦћГЕЁЃетСНжжММЪѕКЯМЦНЋЮЊДѓдМ50%ЕФХЗжоДцСПЦћГЕзАХфСЊЭјНчУцЃЌЮЊЬсЙЉЗўЮёКЭЭјТчаЇгІДДдьЙуЗКЕФгУЛЇЛљДЁЁЃ

жЦЪЄжЎЕР

ЖдгкЫљгаОКељепЖјбдЃЌШєвЊжЦЪЄГЕСЊЭјЃЌОЭБиаыВЩгУНсЙЙадЕФЗНЗЈПьЫйеМОнOBDНгПкЃЌРћгУЭјТчаЇгІМгПьгУЛЇШКЬхЕФдіГЄЃЌНЋгУЛЇЫјЖЈдкЛЅСЊЗўЮёжаЃЌзюжеДяЕНСйНчЙцФЃЃЌНЈСЂздМКЕФЛЅСЊЩњЬЌЯЕЭГЁЃЃЈМћЭМШ§ЃЉ

жїЛњГЇЃК

жїЛњГЇгІИЯдкЦфЫћОКељЖдЪжЫјЖЈгУЛЇжЎЧАЃЌНЋГЕдижЧФмВхМўзїЮЊзпНнОЖЕФВЙГфЗНАИЁЃЦфПЩжњЦфбИЫйДюНЈвЛИідкЗўЮёКЭгУЛЇШКЗНУцЖМЪЎЗжШЋУцЕФЩњЬЌЯЕЭГЁЃВйзїВНжшШчЯТЃК

1.ПМТЧЖрЦЗХЦФЃЪНЃЌВЂгыЕкШ§ЗНПЊеЙКЯзїЃЌРЉДѓгУЛЇЛљДЁЃЌдіМгПЭЛЇРћвцЃЛ

2.ОЁПьдкЪаГЁЩЯЭЦГіздМКЕФжЧФмВхМўВЂЬсЙЉЛљДЁЗўЮёЃЌЫјЖЈаТГЕЕФOBDНгПкЃЛ

3.РћгУЯжгаЕФЮЌаоЭјТчЯђДцСПЪаГЁЬсЙЉздМКЕФжЧФмВхМўЃЛ

4.РћгУЯжгаЧўЕРЛёШЁЫљгаЦћГЕЪ§ОнЃЌвдШЗЖЈЮЊПЭЛЇЬсЙЉФФаЉЖюЭтЗўЮёЃЛ

5.аТЗўЮёЕФКУДІ——Р§ШчЃЌПЩвдДДдьЖюЭтЕФЗўЮёгЊЪеЃЌЛЙФмЭЈЙ§ИќДѓЙцФЃЕФПЭЛЇШКРДЗжЬЏГЕСЊЭјЗўЮёЕФГЩБОЁЃ

ЦфЫћЦѓвЕЃК

ЦфЫћЦѓвЕгІМЏжаОЋСІЭЈЙ§КЯзїРДДйНјЙВЯэММЪѕЦНЬЈЕФЗЂеЙЃЌНЋЦфзїЮЊПЊЗХЕФаавЕБъзМЃЌЬсИпжеЖЫгУЛЇЕФЪЙгУ№ЄадЁЃВйзїВНжшШчЯТЃК

1.ЭЌвтгыЦфЫћЦѓвЕКЯзїПЊЗЂЛљгкГЕдижЧФмВхМўЕФЗўЮёЃЛ

2.ДйНјЙВЯэММЪѕНтОіЗНАИЕФЗЂеЙЃЌНЋЦфзїЮЊвЛИіПЊЗХЦНЬЈЃЛ

3.ОЁПЩФмЕиНЋздМКПЊЗЂЕФГЕдижЧФмВхМўПьЫйЕМШыКѓзАЪаГЁЃЛ

4.ЛёШЁКЯЪЪЕФЪ§ОнЕуЃЌВЂНЈСЂвЛЬзЭъећЕФЩњЬЌЬхЯЕЃЛ

5.ПЊЪМБфЯжФуЕФНтОіЗНАИ——ЮДБивЊЭЈЙ§жБНгЯњЪлЩшБИЛђЪеШЁЗўЮёЗбРДЪЕЯжЁЃ