ЫцзХШЫУЧЕФжїСїЯћЗбвтЪЖж№ВНЯђГЌЧАЯћЗбБфЧЈЃЌвдЯћЗбН№ШкЮЊКЫаФЕФ3CЕчзгВњЦЗЁЂЦћГЕЕШЩњЛюФЭгУЦЗаХДћЯћЗбЕФашЧѓШевцдіГЄЁЃ

ЕБЯТЃЌЗЂеЙЧБСІОоДѓЕФЦћГЕН№ШкЪаГЁЮќв§СЫЛЅСЊЭјН№ШкЦѓвЕЁЂЦћГЕН№ШкЙЋЫОЁЂЦћГЕжЦдьЩЬЕШжкЖрЪаГЁжїЬхВЮгыЃЌаавЕЙцФЃГжајЬсЩ§ЁЃгШЦфдкН№ШкПЦММРЫГБЕФЯЏОэжЎЯТЃЌНшжњаТаЫПЦММЃЌ“ЛЅСЊЭј+ЦћГЕН№Шк”етвЛФЃЪНдкЛёПЭЁЂЗчЯеЙмРэЁЂаХДћЩѓХњЕШЗНУцОпБИгХЪЦЃЌБИЪмаавЕЧрэљЁЃ

ЙКГЕЛЗНкбИЫйЛЅСЊЭјЛЏ

ЁЖжаЙњЦћГЕЛЅСЊЭјН№ШкЗЂеЙБЈИц2017ЁЗЗжЮіжИГіЃЌЦћГЕВњвЕСДНЯГЄЃЌКИЧЩњВњЁЂСїЭЈЁЂЯћЗбЕШИїИіЛЗНкЃЌЖјЧвКсПчЕкЖўгыЕкШ§ВњвЕЃЌЯрЙиШкзЪашЧѓЪЎЗжЭњЪЂЁЃвђДЫЃЌЦћГЕЛЅСЊЭјН№ШкЕФЪаГЁЗЂеЙПеМфОоДѓЁЃ

ДЋЭГЕФЦћГЕН№ШкДѓЖрЗЂЩњдкГЕСОЙКжУЛЗНкЁЂЗЂЩњгкЯпЯТЁЃШЛЖјЃЌЯждкДгЙКГЕЧАЁЂЙКГЕжаЕНЙКГЕКѓЕФУПвЛИіЛЗНкЖМдкбИЫйЕиЛЅСЊЭјЛЏКЭН№ШкЛЏЁЃНшжњЛЅСЊЭјЦНЬЈЃЌЖўЪжГЕЁЂШкзЪзтСоЕШдкЦћГЕН№ШкСДЬѕжаЯрЖдБЁШѕЕФЛЗНквВЕУЕНСЫПьЫйЗЂеЙЁЃ

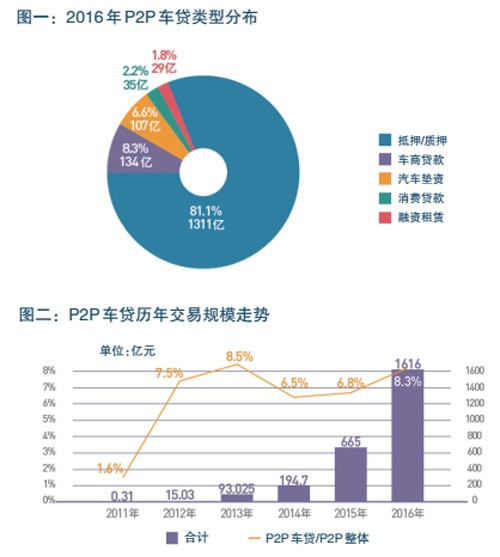

ГЕСООпгазЊШУЗНБуЁЂБфЯжФмСІНЯЧПЕШгХЪЦЁЃЖдгкВЛЩйP2PЭјДћЦНЬЈЖјбдЃЌдкаавЕзЊаЭећИФЕФДѓЧїЪЦЯТЃЌвЛАуЕФГЕДћЁЂЦћГЕОЯњЩЬДћПюЃЌвдМАЦћГЕзтСоШкзЪЕШЦћГЕН№ШквЕЮёвбГЩЮЊАќРЈЮЂДћЭјЁЂЭЖФФЭјЁЂГЕeДћЕШЭјДћЦНЬЈЕФКЫаФвЕЮёЃЌВЂбИЫйЗЂеЙГіГЕЩЬДћПюЁЂЦћГЕЕжжЪбКЁЂЦћГЕЯћЗбаХДћгыЦћГЕШкзЪзтСоЕШЖржжЗўЮёГЕЦѓЁЂОЯњЩЬЁЂЙКГЕШЫЕФвЕЮёФЃЪНЃЈМћЭМвЛЃЉЃЌЖјГЕДћвВГЩЮЊЭјДћЦНЬЈжїСїзЪВњжЎвЛЁЃОнЁЖБЈИцЁЗдЄМЦЃЌ2017ФъЃЌP2PГЕДћЙцФЃНЋГЌЙ§3500вкдЊЁЃ

ОнСувМВЦОЕФВЛЭъШЋЭГМЦЃЌНижСНёФъ6дТФЉЃЌжСЩйга453МвP2PЦНЬЈвдГЕДћЮЊжївЊвЕЮёЃЈМћЭМЖўЃЉЃЌP2PГЕДћНЛвзЙцФЃдк2017ФъЩЯАыФъДяЕНдМ1060вкдЊЁЃ

ЪТЪЕЩЯЃЌгЩЦћГЕЩњВњЁЂЯњЪлЁЂСїЭЈЕШЛЗНкЕФЬиадОіЖЈЃЌЛЅСЊЭјЛЏЕФЦћГЕН№ШкШдШЛЮоЗЈЭъШЋЭбРыЯпЯТЃЌЛЅСЊЭјН№ШкЦНЬЈЕФЦћГЕН№ШквЕЮёЛЙашвЊЯпЯТЕФзЈвЕЭХЖгРДЮЊвЕЮёЬсЙЉжЇГжЃЌАќРЈЯюФПЩИбЁЁЂЕжжЪбКГЕСОЦРЙРЁЂДћКѓЙмРэЕШЁЃ

Дг2013ФъжСНёЃЌжаЙњЛЅСЊЭјН№ШкГЪЯжБЌЗЂЪНдіГЄЃЌЦћГЕН№ШкЕФЛЅСЊЭјбнБфе§дкМгЫйЁЃBATЕШЛЅСЊЭјОоЭЗЖМЖдЦћГЕСьгђГфТњаЫШЄЃЌДггВМўЁЂШэМўЕНН№ШкЗўЮёСьгђЖМ“дОдОгћЪд”ЁЃЛЅСЊЭјЦѓвЕдкЪ§ОнЛ§РлЁЂгУЛЇЬхбщЁЂНЛвзжЇИЖЕШЛЗНкЕФГжајДДаТЃЌИјаавЕзЂШыСЫаТЕФЛюСІЁЃ

НќСНФъЃЌЛЅСЊЭјОоЭЗВМОжЦћГЕН№ШкЕФШШЧщПеЧАИпеЧЁЃЫцзХИїТЗОоЭЗЗзЗзгПШыЃЌаавЕОКељМгОчЃЌВЂЙКећКЯвВгњбнгњСвЁЃ2017ФъЃЌЛЅСЊЭјОоЭЗВМОжЦћГЕН№ШкНЋНјШыЩюЫЎЧјЁЃ

ЦћГЕН№ШкЙЋЫОЛ§МЋ“ДЅЭј”

вдЯпЩЯЮЊжїЕМЕФЛЅСЊЭјЦћГЕН№ШкЦНЬЈвРЭаздЩэСїСПЁЂШыПкЁЂЦНЬЈЛЏЕШгХЪЦЃЌДђЦЦСЫЩЬвЕвјаагыЦћГЕН№ШкЙЋЫОЕШДЋЭГН№ШкЛњЙЙдкЦћГЕН№ШкЪаГЁЕФТЂЖЯЃЌДпЩњСЫаавЕаТИёОжЕФаЮГЩЁЃдк“ЛЅСЊЭј+”ЧїЪЦЯТЃЌЦћГЕН№ШкЙЋЫОдђМЬајЕЭЕїЩюИћЃЌЬсГіСЫЛЅСЊЭјЛЏгыЪ§зжЛЏЗЂеЙеНТдЁЃЦфЦОНшзЈвЕЛЏгХЪЦЃЌНЋЛЅСЊЭјММЪѕШкШыЗўЮёЕБжаЃЌНтОіПЭЛЇЗўЮёжаЕФ“ЭДЕу”ЁЃ

ЦћГЕН№ШкЙЋЫОвдЬсЩ§аЇТЪгыИФЩЦПЭЛЇЬхбщЮЊГіЗЂЕуЃЌЭЈЙ§ДДаТПЊЗЂОпгаЛЅСЊЭјЛљвђЕФВњЦЗЃЌНшжњММЪѕЪжЖЮИФЩЦЗўЮёФЃЪНЃЌДђдьЯпЩЯЁЂЯпЯТаЕїЁЂШкКЯЕФвЛеОЪНЪ§зжЛЏН№ШкЗўЮёЁЃШчБІТэЦћГЕН№ШкЩЯЯпСЫ“вЦЖЏЙмМв”ЃЌПЭЛЇПЩвдЭЈЙ§вЦЖЏЖЫВщбЏКЯЭЌаХЯЂЁЂЛЙПюЧщПіЃЌИќИФИіШЫаХЯЂЁЂВйзїЛЙПюЕШЁЃ

ЦћГЕН№ШкЙЋЫОвЕЮёЕФЛЅСЊЭјЛЏжївЊЬхЯждкСЫВњЦЗгЊЯњЁЂаХЯЂЙмРэгыЛёПЭЧўЕРЩЯЁЃвЛЗНУцЃЌНшжњЕБЯТОпгаНЯЧПДЋВЅЖШЕФздУНЬхЦНЬЈЃЌЦћГЕН№ШкЙЋЫОдкаћДЋВњЦЗЁЂЬсЙЉвЕЮёаХЯЂЕФЭЌЪБЃЌЛёЕУЧБдкПЭЛЇЯпЫїЃЌЗсИЛЛёПЭЧўЕРЁЃШчЩЯЦћЭЈгУЦћГЕН№ШкЭЈЙ§ЛЅСЊЭјвбОЛёЕУСЫРлМЦГЌЙ§400ЭђЕФПЭЛЇЯпЫїЁЃСэвЛЗНУцЃЌЖрЪ§ЦћГЕН№ШкЙЋЫОНЋЗўЮёШыПкЭиПэЃЌПЊЗХСЫдкЯпЩъЧыЁЂдкЯпдЄЩѓЕШЭЈЕРЁЃВЛЙ§ЃЌЙКТђЁЂЧЉдМЕШДѓВПЗжвЕЮёСїГЬШдШЛдкЯпЯТНјааЁЃ

ЯёЦћГЕН№ШкЙЋЫОетРрДгЪТДЋЭГЦћГЕН№ШкЗўЮёЕФЛњЙЙЃЌЦфЯпЯТПЭЛЇ№ЄадНЯЧПЃЌЫљВЩгУЕФЗчЯеЙмРэЁЂДћКѓИњзйЕШСїГЬгыжЦЖШвВЪЧДгЯпЯТГіЗЂЁЂДюНЈВЂЭъЩЦаЮГЩЕФЃЌНЋЛЅСЊЭјЧЖШывбБъзМЛЏСЫЕФЗўЮёЛњжЦжаЃЌЗЧвЛГЏвЛЯІЁЃФПЧАЃЌЦћГЕН№ШкЙЋЫОЩаЮДНјаа“ЛЅСЊЭј+ЦћГЕН№Шк”ФЃЪНЕФЩюЖШЭкОђЃЌЦфЛЅСЊЭјЛЏЕФЫйЖШЯрЖдЛКТ§ЁЃ

жўРЮЗчПи“ЗРЛ№ЧН”

ВЛТлЪЧдквдЯпЯТЮЊжїЕФДЋЭГЦћГЕН№ШкЗўЮёФЃЪНЯТЃЌЛЙЪЧдкаТН№ШксШЦ№жавдЯпЩЯЮЊжїЕФ“ЛЅСЊЭј+ЦћГЕН№Шк”ФЃЪНЯТЃЌКСЮовЩЮЪЃЌЗчПиЖМЪЧЦћГЕН№ШкЕФКЫаФЃЌЦћГЕН№ШкЗчЯеЙмРэжаДцдкЕФ“ЭДЕу”ВЛШнКіЪгЁЃ

ЕБЯТЃЌдкЛЅСЊЭјЦћГЕаХДћСьгђЃЌИїИіЦНЬЈгыЙЋЫОШдШЛУцСйзХвђеїаХЬхЯЕЩаЮДЭъЩЦЁЂГЯаХНЬг§ШБЪЇЕШЫљЕМжТЕФеЉЦлЁЂЖёвтЭЯЧЗЁЂвЛГЕЖрДћЁЂЩэЗнЕСгУЕШжжжжЮЪЬтЁЃ

ВЛПЩЗёШЯЃЌдкЛЅСЊЭјЪБДњЃЌДѓЪ§ОнЁЂдЦМЦЫудкЗДЦлеЉЁЂЩэЗнЪЖБ№ЁЂДћЧАДћКѓзЗзйЁЂгУЛЇЛЯёЕШВуУцЖдгкЦћГЕН№ШкЛњЙЙгазХЪЎЗжживЊЕФзїгУЁЃЁЖБЈИцЁЗжИГіЃЌРћгУДѓЪ§ОнЃЌЛЅСЊЭјН№ШкдкЮДРДПЩвдЮЊГЕжїЬсЙЉИіадЛЏЕФН№ШкЗўЮёЁЃЕБЛЅСЊЭјЦћГЕН№ШкЗўЮёСЫвЛЖЈЪ§СПМЖЕФГЕжїКѓЃЌЛЅСЊЭјН№ШкЦНЬЈПЩвдРћгУДѓЪ§ОнЖдГЕжїЕФЦфЫћашЧѓНјааЖўДЮЩюЖШЗжЮігыЭкОђЃЌДгЖјЮЊЦфЬсЙЉвЛЯЕСаЕФХфЬзН№ШкЗўЮёЃЌБШШчЯћЗбДћПюЁЂНЬг§ДћПюЁЂТУгЮЗжЦкЁЂБЃЯеЕШЃЌетбљНЋаЮГЩНЁШЋЕФН№ШкЩњЬЌЯЕЭГЁЃ

ДѓЪ§ОнЖдЦћГЕН№ШкЗўЮёЕФЩјЭИдНРДдНЩюШыЃЌЦфдкИФЩЦгУЛЇЬхбщЁЂЪЕЯжзЪВњОЋзМЭЖЗХЕФЭЌЪБЃЌЭъЩЦЗчПиЬхЯЕЃЌЬсЩ§ЗчПиаЇФмЁЃШчЮЂДћЭјДДаТНЈСЂСЫ“жЧФмОіВпЩСж”ЗчПиЬхЯЕЃЌЦНЬЈПЩЛљгкИУЬхЯЕЕФЪ§ОнЗжЮіЃЌЖдгУЛЇНјаааХгУЦРМЖЁЃ

ВЛЙ§ЃЌДѓЪ§ОнЗчПижаШдШЛДцдкзХЪ§ОнЛьТвгыШБЪЇЕШЮЪЬтЁЃЛЅСЊЭјЦћГЕН№ШкЛњЙЙЛЙашНјвЛВНЬсЩ§ЪеМЏЁЂЧхЯДЁЂЗжЮіЁЂДцДЂЪ§ОнЕФФмСІЁЃ

ЦћГЕН№ШкЙЋЫОЕФЗчПиВЛНіашвЊЕЅИіЦНЬЈКЛЪЕздЩэЕФЗчЯеЙмРэЃЌИќашвЊШЋаавЕдкДѓЪ§ОнЛЗНкжаДђЦЦЛњЙЙжЎМфЕФБкРнЃЌЭЦЖЏаавЕаЭЌгыаХЯЂЙВЯэЃЌДюНЈЖЏЬЌЕФЦћГЕН№ШкЗчПиЬхЯЕЃЌЮЊЦћГЕН№ШкаавЕАбРЮЗчПиЕквЛЙиЁЃ