зїЮЊШЋЧђзюДѓЁЂдіГЄзюПьЕФЦћГЕЪаГЁжЎвЛЕФжаЙњЃЌЮДРДНЋЛсГЪЯжГідѕбљвЛЗљОАЯѓЃП

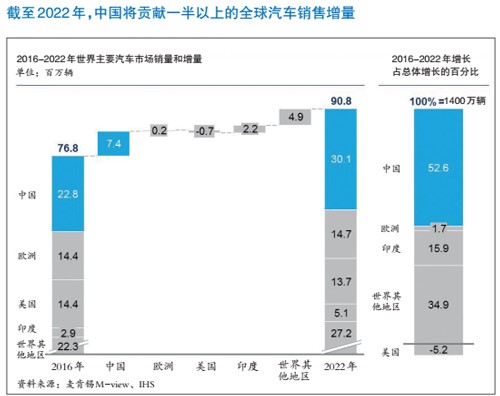

ТѓПЯЮ§дЄВтЃЌ2022ФъЧАЃЌжаЙњдкЦћГЕЪаГЁСьЭЗбђЕФЕиЮЛВЛБфЃЌШдНЋЪЧШЋЧђЪаГЁдіГЄЕФжївЊЖЏСІЃЈМћЭМЃЉЃЌЕЋжЦЪЄЙцдђЛсБфЁЃШчНёЕФЦћГЕЯћЗбепдНРДдНЖЎааЃЌЙКТђОбщвВдНРДдНЗсИЛЃЌЫћУЧЖдДЋЭГОЯњЩЬЕФЗўЮёвтаЫРЛЩКЃЌзЊЖјЖдЪ§зжЛЏЬхбщЧрэљгаМгЁЃ

ЮЊСЫИќКУЕиРэНтжаЙњЦћГЕТђМвЃЌвдМАЯћЗбепааЮЊЕФбнБфНЋШчКЮгАЯьжаЙњЮДРДГЕЪаЃЌДг2017Фъ7дТЦ№ЃЌТѓПЯЮ§ЖджаЙњЯћЗбепеЙПЊСЫЙуЗКЕїВщЁЃЕїВщЯдЪОЃЌжаЙњЯТвЛДњЦћГЕТђМвЪЧ“СЊЭј”вЛзхЃЌЫћУЧЖдгЕгаЫНМвГЕЕФаЫШЄЫЦКѕВЂВЛДѓЁЃЮвУЧЗЂЯжЃК

ЁёВЛдйЪгЦћГЕЮЊБиашЦЗЁЃ52%ЕФЪмЗУепОѕЕУУЛгаЫНМвГЕВЛгАЯьШеГЃЩњЛюЃЛ36%ЭЌвтЕБНёЪБДњгЕгавЛСОГЕУЛгаЙ§ШЅживЊЃЛ38%БэЪОШчЙћгаУтЗбЙВЯэГіааЃЌЫћУЧдИвтЗХЦњздЙКЫНМвГЕЁЃ

ЁёжЧФмЛЅСЊЁЃдкШЯЮЊЕБЧАГЕдиЯЕЭГЃЈгщРжЁЂЕМКНЕШЃЉвбОЙ§ЪБЕФШЫШКжаЃЌФъЧсШЫЃЈ18-24ЫъЃЉБШЦфЫћФъСфЖЮШКЬхЖр10%ЃЌЫћУЧЕБжага83%ШЯЮЊЪжЛњгыЦћГЕЭЌВНЙІФм“ЪЎЗжгаЮќв§СІ”ЁЃ

ЁёбЁдёЙВЯэГіааЁЃ80КѓЁЂ90КѓУПжмЪЙгУЦДГЕЗўЮёЕФЦЕТЪЪЧИќФъГЄШЫШКЕФСНБЖЃЌЫћУЧЪЙгУP2PЦћГЕзтСоЗўЮёЕФИХТЪвВИќИпЁЃ

ЁёЦЋАЎЕчзгЩЬЮёЁЃ

ЁёЖдЙуИцЕФаХШЮЖШНЕЕЭЁЃФъЧсЯћЗбепЖдОЯњЩЬПЭЛЇЗўЮёжааФЁЂЕчЪгЙуИцЁЂБЈжНЁЂТЗбнЕШЭЦЙуЕФаХШЮЖШБШИќФъГЄЕФШКЬхЕЭЁЃ

ЖджЧФмЛЅСЊЕФашЧѓДѓ

вЊТњзуЯћЗбепЖджЧФмЛЅСЊЕФашЧѓЪЕЪєВЛвзЁЃШчЙћЫћУЧПДжаФГжжЙІФмЃЌЩѕжСЛсВЛЯЇИќЛЛЦћГЕЦЗХЦЁЃ

ДѓдМгавЛАыЕФЪмЗУепЖдЦфГЕдигщРжКЭЕМКНЗўЮёИаЕНТњвтЃЌСэвЛАыдђШЯЮЊетаЉЙІФмвбОЙ§ЪБЃЌЖјЧвзїгУгаЯоЁЃдкЙІФмКЭвзгУадЩЯЃЌЯћЗбепЯЃЭћГЕдиЯЕЭГПЩвдцЧУРжЧФмЪжЛњЁЃДЫЭтЃЌ50%ЕФЪмЗУепЛЙЯЃЭћЪжЛњгІгУПЩвдКЭГЕдиЙІФмНјааЭЌВНЁЃ

жаЙњЯћЗбепЖдГЕФкСЌНгадЕФашЧѓКмИпЃКШ§ЗжжЎвЛЕФЪмЗУепБэЪОСЌНгаджСЙиживЊЃЛжЛга11%ЕФЪмЗУепВЛдИвтЖюЭтИЖЗбМгзАГЕдиСЌНгЯЕЭГЁЃ

ИЖЗбФкШнгаЭћГЩЮЊаТЪеШыРДдДЃК62%ЕФжаЙњГЕжїдИвтЖЉдФИЖЗбФкШнЁЃдНРДдНЖрЕФжаЙњГЕжїдИвтЙКТђдкЯпЪгЦЕЕШИпжЪСПЪ§зжФкШнЁЃ

жеЖЫСуЪлЬхбщзпЯђЪ§зжЛЏ

ЯћЗбепЖджеЖЫЯњЪлЬхбщЕФЦкЭћжЕМЬајЬсИпЁЃЫцзХаТГЕЯћЗбепЕФМѕЩйЃЌдйМгЩЯЪ§зжЛЏГЬЖШЕФЬсЩ§ЃЌЦћГЕЯћЗбепЕФЦкЭћвВдНРДдНИпЁЃОЁЙмЯћЗбепдкЙКГЕЧАЛсЖрДЮЧАЭљ4SЕъЃЌЕЋжЛга49%ЕФЯћЗбепЖд4SЕъЕФЬхбщТњвтЁЃжївЊдвђШчЯТЃКаХЯЂЭИУїЖШЕЭЃЈШчбЁдёЁЂЙІФмКЭМлИёЃЉЃЛЙКГЕЪжајИДдгЁЂКФЪБЃЛРызюНќЕФ4SЕъдЖЃЛ4SЕъММЪѕКЌСПЕЭЃЌЗўЮёЙ§ЪБЁЃ

ЦћГЕжЦдьЩЬПЩдЫгУЪ§зжЛЏЗНАИРДНтОіетаЉЮЪЬтЁЃдкЯћЗбепТУГЬЕФГѕЪМНзЖЮЃЌдкЯпЧўЕРеМжїЕМЃЌЕЋЦћГЕжЦдьЩЬПЩПЊЗЂЯпЩЯгыЯпЯТЯрНсКЯЕФШЋЧўЕРТУГЬ——ДгЩчНЛУНЬхЁЂЯпЯТЛюЖЏвдМА“ХѓгбШІ”ПЊЪМЃЌЫцКѓЭиеЙжСЫљгаОЯњЩЬЁЃ

ећГЕГЇПЩвдДгЯћЗбепЖдЦфЙйЭјЕФаХРЕжаЛёвцЁЃ87%ЕФТђМвЪЎЗжПДжиОЯњЩЬЕФзЈвЕжЊЪЖКЭЪлКѓЗўЮёЁЃ4SЕъТђМвжиЪг“вЛЖдвЛ”ЕФЯњЪлЬхбщЃЌЯћЗбепЯЃЭћПЩвддкЕъФкздгЩВЮЙлЃЌЪдМнаФвЧЕФГЕаЭЁЃЭЈЙ§НЋетаЉЗўЮёЮоЗьЯЮНгЕНЯпЩЯЁЂЯпЯТЕФЯћЗбепТУГЬжаЃЌЦћГЕжЦдьЩЬПЩгааЇЬсЩ§4SЕъЕФВювьЛЏЫЎЦНЃЌЪЙЦфгаФмСІгыОКЦЗМАаТаЫЧўЕРЯрПЙКтЁЃ

ЕїВщЯдЪОЃЌГжајећКЯЯпЩЯЁЂЯпЯТЕФИїИівЊЫивдЬсЩ§жеЖЫЯњЪлЬхбщЦШдкУМНоЁЃЮоТлЪЧЦћГЕЦЗХЦЛЙЪЧ4SЕъЃЌШЋЧўЕРвтЮЖзХБмУтЪЇШЅгыПЭЛЇжБНгНгДЅЕФЛњЛсКЭЯњЪлЛњЛсЁЃдНРДдНЖрЕФЯћЗбепбЁдёдкЯпЙКГЕЁЃЪ§зжЛЏОКељЖдЪжвВдкХЌСІбАЧѓЗжЕАИтЕФЛњЛсЁЃБШШчЃЌЦћГЕУХЛЇЭјеОЦћГЕжЎМвНёФъвбзщжЏСЫСНГЁащФтГЕеЙЃЌВЮеЙЕФЦЗХЦгаНќ30ИіЁЃ

дкЯпШкзЪЙЋЫОШЁЕУНјеЙ

НќФъРДЃЌШкзЪвбГЩЮЊЦћГЕЯњЪлЕФзѓАђгвБлЃЌгаНќ30%ЕФТђМвдкЙКГЕЪБНјааСЫШкзЪЁЃвЛЁЂЖўЯпГЧЪаОгУёНјаадкЯпШкзЪЙКГЕЕФПЩФмадЪЧЦфЫћЕиЧјЯћЗбепЕФ5БЖЁЃ

етаЉЯћЗбепШЯЮЊЃЌЯпЩЯДћПюЕФгХЕуАќРЈКЫзМТЪИќИпЁЂГЩБОИќЕЭЁЂЬѕМўИќСщЛюЧвИќгаЮќв§СІЁЃИїДѓЦѓвЕЖМдкЪдЭМдЫгУГ§МлИёгХЪЦжЎЭтЕФЪжЖЮЪЕЯжВювьЛЏЁЃБШШчЃЌЮЂжквјааКЭгХаХЖўЪжГЕПЊеЙКЯзїЃЌЮЊЖўЪжГЕТђМвЬсЙЉШкзЪЃЌВЂЬсЙЉ15ЬьАќЭЫЁЂ1аЁЪБФкЩѓХњЃЌвдМАздЖЈвхИЖПюЕШДДаТЗўЮёРДЮќв§ЯћЗбепЁЃздЖЈвхИЖПювЕЮёАќРЈЭЗСНФъЮоашжЇИЖдТЙЉЁЂРћТЪНЯЕЭЁЂСНФъКѓЛиЙКЦћГЕЁЃ

ОЁЙмдкЯпШкзЪдНРДдНгаЮќв§СІЃЌЕЋШдгаИпДя97%ЕФДћПюГЕжїбЁдё“ДЋЭГ”ЧўЕРЁЃШЛЖјЃЌдкЯпЪлГЕЕФдіГЄПЩФмЛсжњЭЦдкЯпШкзЪЕФЗЂеЙЃЌДгЖјДђЦЦДЋЭГЧўЕРЕФгХЪЦЁЃ

ЕчЖЏГЕашЧѓМЏжадкЯоХЦГЧЪа

жаЙњЪЧФПЧАШЋЧђзюДѓЕФаТФмдДЦћГЕЪаГЁЃЌЕЋашЧѓИпЖШМЏжаЃЌВЂЧввдМрЙмЮЊЕМЯђЁЃЖдШМгЭГЕЪЕЪЉГЕХЦЯожЦЕФГЧЪа“ТђЯТ”СЫШЋЙњ60%ЕФаТФмдДЦћГЕЁЃОЁЙмЮвУЧЦкЭћПДЕНИќЖрЯћЗбепЙКТђаТФмдДЦћГЕЃЌЕЋДѓжкЫЦКѕаЫШЄЫїШЛЃЌжЛгадМЮхЗжжЎвЛЕФЦћГЕТђМвБэЪОгааЫШЄЁЃ

ЕїВщЛЙЯдЪОЃЌМвЭЅЪеШыгыЙКТђЕчЖЏГЕЕФвтдИГЪе§ЯрЙиЁЃдТЪеШыГЌЙ§25000дЊЕФИЛдЃШЫШКЙКТђЕчЖЏГЕЕФПЩФмадБШУПдТЪеШыдк4000жС12000дЊжЎМфЕФДѓжкжаВњШЫШКИпШ§БЖЁЃ

78%ЕФЕчЖЏГЕГЕжїБэЪОЖдздМКЕФЦћГЕТњвтЃЛ63%ЕФШЫБэЪОЛсЯђЫћШЫЭЦМіЕчЖЏГЕЁЃЯћЗбепЖдЕчЖЏГЕзюЮЊвЛжТЕФШЯПЩАќРЈУт“Яоаа”ЁЂГЕХЦЮоЯожЦЁЂНкдМШМгЭГЩБОЁЂУтЗбГфЕчЗўЮёЁЃ2016ФъЃЌШЫУЧВЛТђЕчЖЏГЕзюжївЊЕФдвђгаГфЕчзЎВЛзуЁЂЖЈМлИпЕШЃЛ2017ФъЃЌШЫУЧИќЕЃаФЕчЖЏГЕЕФжЪСПЁЂАВШЋадЃЌЖдГфЕчЙ§ГЬвВВЛТњвтЁЃетЫЕУїЦѓвЕЖдГфЕчЛљДЁЩшЪЉвдМАЕчЖЏГЕЭЦЙуЕФЭЖШые§дкЗЂЛгзїгУЃЌЖјЯждквЊзіЕФОЭЪЧЬсЙЉОпгаЮќв§СІЕФИпЦЗжЪГЕаЭЁЃДЫЭтЃЌШчЙћајКНРяГЬдіМгЕН400ЙЋРяЃЌЛђепГЕМлЕјжСгыШМгЭГЕЯрЕБЃЌФЧУДвЛАывдЩЯЕФГЕжїЛсПМТЧЙКТђЕчЖЏГЕЁЃ

ЫфШЛаТТђМвЖдЛљДЁЩшЪЉЕФЙизЂгаЫљНЕЕЭЃЌЕЋдкЕБЧАЕФЕчЖЏГЕГЕжїжаЃЌга23%ЯЃЭћПДЕНИќЖрГфЕчзЎЁЃдМгаШ§ЗжжЎвЛЕФГЕжїУЛгаГфЕчЩшЪЉЃЌЛЙга38%БэЪОЦфОгзЁЕиВЛдЪаэАВзАГфЕчзЎЁЃЦѓвЕПЩвдПМТЧНЈЩшЙЋЙВГфЕчЭјТчЃЌвђЮЊ67%ЕФГЕжїЖдАДДЮЪеЗбЕФГфЕчЗўЮёШФгааЫШЄЃЌ59%ЕФГЕжїдђдИвтЭЈЙ§вЦЖЏжЇИЖНјааГфЕчЁЃ

ЮоШЫМнЪЛИФБфШЯжЊ

змЬхЖјбдЃЌжаЙњЯћЗбепЪЎЗжЦкД§ЮоШЫМнЪЛЃЌЖјЧвЩюаХВЛвЩ“етвЛЬьБиНЋЕНРД”ЁЃ60%вдЩЯЕФЪмЗУепШЯЮЊЃЌЮоШЫМнЪЛЦћГЕНЋГЩЮЊЮДРДЕФНЛЭЈЙЄОпЁЃЕїВщЯдЪОЃЌ61%ЕФЪмЗУепШЯЮЊећГЕГЇгаЭћеЦЮезюМбЕФЮоШЫМнЪЛММЪѕЁЃЦфжаЃЌШ§ЗжжЎЖўИќЦЋКУЭтзЪГЕЦѓЁЃжЛга12%ШЯЮЊАйЖШЕШПЦММЙЋЫОЛсГЩЮЊИУММЪѕЕФСьЭЗбђЁЃетжжЖдЭтзЪЦЗХЦЕФЦЋКУЃЌЫЦКѕгыЖдШМгЭГЕЕФЕїВщЪ§ОнВЛФБЖјКЯ——38%ЕФШМгЭГЕГЕжїШЯЮЊЭтзЪГЕБШЙњВњГЕИќПЩППЃЌетжжЦЋКУБГКѓЕФдвђПЩФмвВШчГівЛеоЁЃ

ШЛЖјЃЌЕБТлМАЮоШЫМнЪЛЦћГЕЕФдЫгЊЪБЃЌвЛаЉЪмЗУепИќЧуЯђгкЗЧДЋЭГЦћГЕаавЕЕФВЮгыепЁЃШ§ЗжжЎвЛЕФЪмЗУепбЁдёСЫГЕЦѓЃЌЖјбЁдёеўИЎКЭаТаЭГіааЗўЮёЩЬЕФБШР§ЗжБ№ЮЊ26%КЭ15%ЁЃ

змНс

ЫцзХжаЙњЕФЦћГЕЯћЗбепШеНЅГЩЪьЃЌИїДѓЦћГЕжЦдьЩЬБиаыИФЯвИќеХЃЌИјЯћЗбепвдОЊЯВгыгфдУЁЃШчКЮзіЕНЃПгІАбЮеКУвдЯТЙиМќДЪЃКЬсЙЉСьЯШЕФСЌНгадЃЛжТСІгкЪ§зжДДаТЃЛНјОќЕчЖЏГЕЪаГЁЃЛдкаТаЫЕФЖўЪжГЕЪаГЁВЩШЁДыЪЉЁЃ

ШчНёЃЌЙњВњЦЗХЦЁЂЪ§зжЛЏЦѓвЕЁЂЙВЯэГіааЗўЮёЩЬжЎМфЕФОКељШеНЅМЄСвЃЌШчЙћДЋЭГЦћГЕжЦдьЩЬГйГйВЛааЖЏЃЌжЛХТЛсБЛВЯЪГДљОЁЁЃЙ§ШЅдкжаЙњЪаГЁ“ЧсЫЩ”діГЄЕФШезгвбОвЛШЅВЛИДЗЕЃЌЮДРДЕФГЩЙІашвЊаТММЪѕКЭаТРэФюЁЃ