ŚÔ¶ŻŒĘÊ»œ«łÉÎȘÈËÀàÉç»áŚÔ·ąĂśÆûł”ÒÔÀŽ”ÄÒ»Žó”ßžČĐÔŽŽĐÂĄŁ

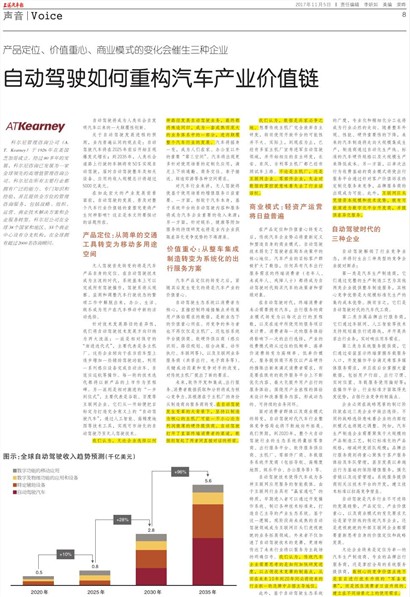

čŰÓÚŚÔ¶ŻŒĘÊ»·ąŐčœűłÌ”ÄÔ€ČâŁŹÒ”ÄÚÆŐ±éÈÏÍŹ”ÄčÛ”ăÊÇŁșŚÔ¶ŻŒĘÊ»Æûł”œ«ÔÚ2025ÄêÇ°șóżȘÊŒłÊÏÖ±Ź·ąÊœÔöł€Ł»”œ2035ÄêŁŹÈËÀàÉç»á”À·ÉÏĐĐÊ»”Äł”ÁŸœ«ÓĐ50Ł„Ê”ÏÖŚÔ¶ŻŒĘÊ»ŁŹœìʱŚÔ¶ŻŒĘÊ»Őûł”Œ°ÏàčŰÉ豞ĄąÓŠÓĂ”ÄÊŐÈëčæÄŁŚÜŒÆœ«łŹčę5000ÒÚĂÀÔȘĄŁ

ÔÚÈçŽËșêŽó”ÄČúÒ”·ąŐčÇ°Ÿ°ĂæÇ°ŁŹŚÔ¶ŻŒĘÊ»”Ä·ąŐ襹ÆŐŒ°¶ÔŐûžöÆûł”ĐĐÒ”ŒÛÖ”ÁŽ”ÄÖŰËÜŸżŸčœ«ČúÉúșÎÖÖÓ°ÏìŁżŐâŐęÊDZŸÎÄËùÒȘÌœÌ֔Ļ°ÌâËùÔÚĄŁ

ČúÆ·¶šÎ»ŁșŽÓŒò”„”Äœ»Íšč€ŸßŚȘ±äÎȘÒƶŻ¶àÓĂÍŸżŐŒä

ÎȚÈËŒĘÊ»ÊŚÏÈŚȘ±ä”Äœ«ÊÇÆûł”ČúÆ·ŚÔÉí”ĶšÎ»ĄŁÔÚŚÔ¶ŻŒĘÊ»ŒŒÊőłÉÎȘÖśÁś”ÄʱŽúŁŹÏ”Íł»ù±ŸÉÏżÉÒÔÍêłÉËùÓĐŒĘÊ»ČÙŚśŁŹŒĘʻԱœ«ŽÓčÛČìĄąŒàČâșÍ”śŐûÆûł”ĐĐÊ»ŚŽÌŹ”Ä·±Ëö而śÖĐœâÍŃłöÀŽŁŹ°ìč«ĄąÉú»îĄąÓéÀÖłÉÎȘÓĂ»§ÔÚÆûł”ÒƶŻÖĐĐ”ĻѥÔńĄŁ

Őë¶ÔŒŒÊő·ąŐč·Ÿ¶”ÄČîÒìĐÔŁŹÎÒĂÇœ«ŚÔ¶ŻŒĘÊ»ŒŒÊő·ąŐč·œÏòčéÄÉÎȘÁœŽóÁśĆÉŁșÒ»ĆÉÊÇÏà¶Ô±ŁÊ۔ēœ„œű”üŽúÊœ”ŁŹÖśÒȘŽú±íÊÇžśÖś»úł§ĄŁŐâĐ©ÆóÒ”ÇăÏòÓÚÔÚ”±Ç°ł”ĐÍÉÏÖđČœÔöŒÓÒ»Đ©žšÖúŒĘÊ»čŠÄÜŁŹÀûÓĂһϔÁĐžĐÓŠÉ豞ÍêłÉŚÔ¶ŻČŽł”ĄąŚÔÊÊÓŠŃČșœ”ÈČÙŚśĄŁĂżÒ»Â֔ČŒÊő”üŽú¶Œœ«ÒÔĐÂČúÆ·”ÄÉÏÊĐŚśÎȘÀïłÌ±źĄŁÁíÒ»ĆÉÔòÊÇÏà¶ÔŒ€œű”Ä“Ò»Čœ”œÎ»Êœ”ŁŹÖśÒȘŽú±íÊÇčÈžèĄą°Ù¶È”È»„ÁȘÍűÆóÒ”ĄŁËüĂÇŽÓÒ»żȘÊŒ±ă°ŃÄż±ê¶šÎȘŽòÔìÍêÈ«ÒâÒćÉϔēŚÔ¶ŻŒĘÊ»Æûł””ŁŹÍščęÈËč€ÖÇÄÜĄąžßŸ«¶È”ŰÍŒ”ÈŒŒÊőč€ŸßŁŹÊ”ÏÖżÉÊĐłĄ»Ż”ÄŚÔ¶ŻŒĘÊ»ÄËÖÁÎȚÈËŒĘÊ»ŒŒÊőĄŁ

ÎÒĂÇÈÏÎȘŁŹÎȚÂÛÆóÒ”ŃĄÔńÒÔșÎÖÖ·Ÿ¶·ąŐčŚÔ¶ŻŒĘʻҔÎńŁŹŚîÖŐ¶Œœ«ÊâÍŸÍŹč飏łÉÎȘÒ»ÌŚłÉÊì¶űĆÓŽó”ÄÒ”ÎńÌćÏ”ÖĐ”ÄÒ»Čż·ÖŁŹœű¶ű”ßžČŐûžöÆûł”ĐĐÒ””Ä·ąŐ襣Æûł”œ«ÒĄÉíÒ»±äŁŹłÉÎȘÈËĂÇÔÚŒÒĄą°ìč«ÊÒÒÔÍâ”ÄÖŰÒȘ“”ÚÈężŐŒä”ĄŁÆûł”œ«łöÏÖžü¶àŐë¶ÔÊčÓĂłĄŸ°”ĶšÖÆ»ŻÓŠÓĂŁŹÂúŚăÉÏÏ°àÍšÇÚĄąÉÌÎńœ»ÍùĄąÇŚŚÓœÓËÍĄą¶ÌÍŸœŒÓΔȞśÖÖżŐŒäĐèÇóĄŁ

¶ÔÆûł”ĐĐÒ”ÀŽœČŁŹÎȚÈËŒĘÊ»œ«Êč»ùÓÚÊčÓĂłĄŸ°”ÄÔöÖ”·țÎńÈŐÒæÖŰÒȘĄŁÒ»·œĂæŁŹÏàœÏÓÚÆûł”±ŸÉíŁŹ»ùÓÚÏ”ÍłÆœÌš”ÄŚÔ¶ŻŒĘÊ»ÄÚÈĘșÍ·țÎńœ«łÉÎȘÆûł”ÆóÒ”ÖŰÒȘ”ÄÊŐÈëÀŽÔŽŁ»ÁíÒ»·œĂæŁŹŐë¶ÔÓéÀÖĄąœĄż””ÈžœŒÓ·țÎń”ÄłÖĐűŃĐ·ąÒČœ«ÊÇÒ”ÄÚÆóÒ”»ńÈĄČîÒì»ŻŸșŐùÓĆÊÆ”ÄČ»œßÔŽÈȘĄŁ

ŒÛÖ”ÖŰĐÄŁșŽÓŐûł”ŒŻłÉÖÆÔìŚȘ±äÎȘÏ”Íł»Ż”ÄłöĐĐ·țÎń·œ°ž

Æûł”ČúÆ·¶šÎ»”ÄŚȘ±äÖźșóŁŹœôËæÆäșó·ąÉú±ä»Ż”Äœ«ÊÇÆûł”ČúÒ””ÄŒÛÖ”ÖŰĐÄĄŁ

ŚÔ¶ŻŒĘÊ»ÉúÌŹÏ”ÍłÒÔÏû·ŃŐßÎȘșËĐÄŁŹÖ±œÓżŰÖÆÖŐ¶ËœÓŽ„”ăČąÊŐŒŻÓĂ»§ÌćŃéĐèÇó”ÄÊęŸĘŁŹÊÇĐÂÒ”ÌŹÏ”ČÛÖ”ÖŰĐÄËùÔÚĄŁ¶űŸșŐù”ÄČÎÓëŐßÒČČ»ÔÙœöœöÊÇÖś»úł§ŁŹ»č°üÀšÏ”ÍłÆœÌšÌáč©ÉÌĄąÈíÓČŒțč©ÓŠÉÌŁšžĐӊʶ±đĄąÂ·Ÿ¶čæ»źĄąŚÛșÏŸöČߥą¶ŻŚśÖŽĐĐĄął”ÁȘÍű”ÈŁ©ŁŹÒÔŒ°»„ÁȘÍűÒ”Îń·țÎńÉÌŁščČÏíłöĐĐĄą”çŚÓÉÌÎń”ÈŁ©ĄŁčŰŒüłÉčŠÒòËŰșÍŸșŐù¶ÔÊ֔Ğı䣏¶ÔŽ«ÍłÖś»úł§ÌáłöÁËĐ”ÄÒȘÇóĄŁ

ÎŽÀŽŁŹÈíŒțżȘ·ąșÍŒŻłÉĄąłöĐĐ·țÎńĄąÏû·ŃŐßÊęŸĘ»ńÈĄșÍ·ÖÎöœ«łÉÎȘșËĐÄŸșŐùÁŠĄŁÆäžùÔŽÔÚÓÚÖś»úł§”ÄÉí·ĘŽÓÖÆÔìÉÌÏò·țÎńÉÌŚȘ±äĄŁÔÚŚÔ¶ŻŒĘÊ»·ąÉú±äžï”ÄŽó±łŸ°ÏÂŁŹŒáłÖÒÔÖÆÔìÎȘșËĐÄ”ÄÖś»úł§żÉÄÜÒ»Č»ĐĄĐÄÂÙÎȘÀûÈóÎą±Ą”ÄÓČŒțÌáč©ÉÌĄŁŚÔ¶ŻŒĘÊ»ŽòżȘÁËÖ±ĂæÖŐ¶ËÏû·ŃŐß”ÄÇț”ÀŁŹÊęŸĘÔòŒÜÆđÁËÁœŐߌäÖ±œÓ¶Ô»°”ÄÇĆÁșĄŁ

ÎÒĂÇÈÏÎȘŁŹÊęŸĘÊDZűŒÒ±ŰŐùÖź”ŰĄŁÏëÒȘŽ«ÍłÖś»úł§ÍêÈ«·ĆÆúŚÔÖśŃĐ·ąŁŹŚȘ¶űÊčÓĂżȘ·ĆƜ̚”ÄżÉÄÜĐÔȹȻŽóĄŁÊ”ŒÊÉÏŁŹ”œÏÖÔÚÎȘÖ裏ÒŃŸÓжàŒÒÖś»úł§ĐûČŒœűŸüŚÔ¶ŻŒĘÊ»ÁìÓòŁŹČążȘÊŒÏàÓŠ”ÄŚÔÖśŃĐ·ąŁŹł€°ČĄą¶«·çĄąŒȘÀû”ÈÖś»úł§¶ŒÒŃŸÓĐČâÊÔł”ÉÏ·ĄŁČ»ÂÛÊÇÖś»úł§ŁŹ»čÊÇ»„ÁȘÍűÆóÒ”ĄąÁăČżŒțÆóÒ”ŁŹÊ§È„¶ÔÊęŸĘ”ÄŐÆżŰŸÍÒâζŚĆʧȄÁËĐĐÒ”»°ÓïÈšĄŁ

ÉÌÒ”ÄŁÊœŁșÇáŚÊČúÔËÓȘœ«ÈŐÒæÆŐ±é

ÔÚČúÆ·¶šÎ»șÍŒÛÖ”ÖŰĐÄŚȘ±äÖźșóŁŹŽ«ÍłÆûł”ÆóÒ”ÊÆ±Űœ«ÖŰжšÒćșÍËÜÔìŚÔÉí”ÄÉÌÒ”ÄŁÊœĄŁŚÔ¶ŻŒĘÊ»ŒŒÊőÈő»ŻÁËŒĘÊ»ŐßÔÚčșł”ŸöČßÖĐ”ÄșËĐÄ”ŰλĄŁÆûł”ČúÒ””ÄÄż±êżÍ»§Èș±»À©ŽóÁËÊ걶ŁŹÈÎșΟßÓĐÆûł”łöĐĐ·țÎńĐèÇó”ÄÖŐ¶ËÏû·ŃŐߣšÀÏÄêÈËĄąÎŽłÉÄêÈËĄąČĐŐÏÈËÊżŁ©¶Œœ«łÉÎȘŚÔ¶ŻŒĘʻʱŽúčșÂòÆûł””ÄŸöČßŐßșÍÓȘÏú¶ÔÏóĄŁ

ÔÚŚÔ¶ŻŒĘʻʱŽúŁŹÖŐ¶ËÏû·ŃŐßÎŽ±ŰĐèÒȘÓ”ÓĐÆûł”ŁŹłöĐĐ·țÎń”ÄÉÌÒ”ÄŁÊœŚȘ±äÎȘÒÔĂżŽÎłöĐĐ”ÄÀïłÌÊ꣏ÒÔŒ°ÔÚÍŸÖĐËùÊčÓÔķțÎńÏîÄżÀŽŒÆ·ŃĄŁÏû·ŃŐßĂżÒ»ŽÎ”Ä·țÎńÌćŃ霫ӰÏìÏÂÒ»ŽÎ”ÄłöĐĐŃĄÔńŁŹČúÒ””ÄÊŐ·ŃÄŁÊœœ«ŽÓčęÍù”Ä”ÍÆ”ÂÊĄąžß”„ŒÛÏû·ŃŚȘ±äÎȘžßÆ”ÂÊĄą”Í”„ŒÛÄŁÊœĄŁ·țÎńÌáč©ÉÌČ»ÔÙœöÒÔČúÆ·ÓČŒț”ÄÍÆłÂłöĐÂÀŽÂúŚăÏû·ŃŐßĐèÇ󣏶űÊÇÒȘÔÚŒÈÓĐ”ÄÈíŒț·țÎńƜ̚ÉÏČ»¶ÏÓĆ»ŻÄÚÈĘĄąŚîŽó»ŻÌáÉęÓĂ»§łöĐДķțÎńÌćŃ飏ΧÈÆÓĂ»§È«ÂĂłÌ”ÄÌćŃéÀŽÉèŒÆșÍžÄÉÆ·țÎńÄÚÈĘŁŹĐγɶŻÌŹ”ÄĄążÉłÖĐű”ÄÒ”Îń±Ő»·ĄŁ

Ăæ¶ÔÏû·ŃŐßÈșÌćÒÔŒ°ÉÌÒ”ÄŁÊœ”ÄŚȘ±äŁŹŚÔ¶ŻŒĘʻʱŽúÆûł”ĐĐÒ”ŐûÌćŸșŐùžńŸÖÒČœ«Č»¶Ï”ŰÏòÍâÍŰŐ襣ÎÒĂÇÔ€ÆÚŁŹ”œ2020ÄêŁŹŐûžöŽóŚÔ¶ŻŒĘÊ»ĐĐÒ””ÄÉúÌŹÏ”Íłœ«ÄÒÀšÁăÊÛÉÌĄąłöĐĐ·țÎńƜ̚ĄąÈíŒț·țÎńč©ÓŠÉÌĄąÖś»úł§ĄąÁăČżŒțł§ÉÌĄął”ÔŰ·țÎńÏ”ÍłżȘ·ąÉÌŁš°üÀš”ŒșœĄąžßŸ«¶È”ŰÍŒĄąÓéÀÖƜ̚Ąą°ìč«·țÎń”ÈŁ©”ÈĄŁ

ŚÔ¶ŻŒĘÊ»ŒŒÊőÊč”ĂÆûł”łÉÎȘžśÖÖ»„ÁȘÍűÓŠÓĂ·țÎń”ÄÖÇÄÜÔŰÌ楣ÓÉÓÚ»„ÁȘÍűĐĐÒ”ŸßÓĐ“ÓźŒÒÍšłÔ””ÄÌŰÖÊŁŹÔçÆÚœűÈëŐßżÉÒÔÍščężȘ·ąČÙŚśÏ”ÍłĄąÖƶ©žśÖÖŒŒÊő±êŚŒÀŽŁŹŽòÔìŚÔŒșÖś”Œ”ÄČúÒ”ÉúÌŹÏ”ÍłĄŁ»ùÓÚŐâÒ»ÂߌŁŹÏÖœŚ¶ÎÉĐÎŽłÉÊì”ÄŚÔ¶ŻŒĘÊ»ÁìÓòłÉÎȘ»„ÁȘÍűŸȚÍ·ĂÇ»ąÊÓíńíń”ÄÒ”ÎńÍŰŐčÁìÓòĄŁÍâÀŽŐßČ»œöŒÓËÙÁËŚÔ¶ŻŒĘÊ»ŒŒÊő”ÄŸșÈüŁŹžüÇćÎúŽ«ŽïÁËÎŽÀŽĐĐÒ”œ«ÒÔ·țÎńÎȘÖśŐœłĄ”ÄĂśÈ·ĐĆșĆĄŁÎÒĂÇÈÏÎȘŁŹŽ«ÍłÆûł”ÆóÒ”ĐèÒȘËŒżŒ”ÄÊÇÈçșÎŒÓżìŃĐ·ąœű¶ÈŁŹÒÔŐŒÁ쌌ÊőŸșÈü”ÄÖÆžß”ăŁŹŽÓ¶űÔÚÎŽÀŽ10Äꔜ20ÄêŒä±Űœ«ÓÀŽ”ÄĐĐÒ”ĐÂÒ»ÂÖÏŽĆÆÖĐŐŒŸĘÖś”Œ”ŰλĄŁ

ŽËÍ⣏»ùÓÚŚÔ¶ŻŒĘÊ»ÉúÌŹÏ”Íł”Äčă¶ÈŁŹŚšÒ”»ŻșÍŸ«Ïž»Ż·Öč€ÒČœ«łÉÎȘĐĐÒ”±ŰÈ»”ÄŚßÏòĄŁËæŚĆŐûł”ÍâčÛĄąĐÔÄÜĄąÓČŒțÖŰÒȘĐÔ”ÄÏÂœ”ŁŹÎŽÀŽ”ÄÆûł”ÖÆÔ윫ŚßÏòŽóčæÄŁŒŻłÉÉúČúŁŹÖÆÔìÉÌÍščęŚÔ¶Ż»ŻÉúČúÏߥą±êŚŒ”ÄÆûł”ÓČŒțčæžńÒÔŒ°ŽóčæÄŁÉúČúÀŽœ””ͳɱŸĄŁÁíÒ»·œĂæŁŹÒÔ”„ŽÎłöĐĐÎȘÊŐ·Ń»ùŽĄ”ÄÉÌÒ”ÄŁÊœœ«ÊčłöĐĐ·țÎńƜ͚̚čęŐë¶ÔżÍ»§ŒÛÖ”ËßÇó”ĶšÖÆ»Ż·țÎńÀŽŸșŐùŁŹÆ·ĆÆ·țÎńÉÌ”ÄłöÏÖłÉÎȘżÉÄÜĄŁŽËÍ⣏»„ÁȘÍűŸȚÍ·ÆŸœèŚÊ±ŸčæÄŁșÍŒŒÊőÓĆÊÆŁŹŒ«ÓĐżÉÄÜŃĘœűÎȘÊęŚÖ»ŻÆœÌšżȘ·ąÉÌŁŹČąÌáč©ČîÒì»Ż·țÎńĄŁ

ŚÔ¶ŻŒĘʻʱŽú”ÄÈęÖÖÆóÒ”

ŚÔ¶ŻŒĘÊ»œâËűÁËĐĐÒ”ŸșŐùÒ”ÌŹŁŹČąœ«ŃÜÉúłöÈęÖÖÀàĐ͔ğșŐùÆóÒ”Śœ¶ÔŰËɱŁș

”ÚÒ»ÀàÊÇÆûł”ÉúČúÖÆÔìÉÌŁŹËüĂÇÍščęÍêŐû”ÄÉúČúÖÆÔìč€ÒŐÎȘÆäËûÁœÀàÆóÒ”Ìáč©Őûł”ÖÆÔì·țÎńŁŹÆäșËĐÄŸșŐùÓĆÊÆÊÇŽóčæÄŁ±êŚŒ»ŻÉúČú”ÄŒŻÔŒłÉ±ŸÓĆÊÆĄŁ»»¶űŃÔÖźŁŹËüĂÇÊÇŚÔ¶ŻŒĘʻʱŽú”ÄÆûł”Žúč€ÉÌĄŁ

”Ú¶țÀà”±ÊôÆ·ĆÆłöĐĐ·țÎńÉÌŁŹËüĂÇÍščęł”ÁȘÍűĄąÈËč€ÖÇÄܔȌŒÊőÖ§łÖčæ»źŚîŒŃĐĐœű·ÏߣŹČążȘŐččČÏíłöĐĐÒ”ÎńŁŹÊ”ʱÏìÓŠÓĂł”ĐèÇóĄŁ

”ÚÈęÀàÎȘÏ”Íł·țÎńÌáč©ÉÌŁŹËüĂÇÍščę°ČŚ°ÏÔÊŸÖŐ¶ËŐÆÎŐł”ÔŰ·țÎńÈëżÚŁŹżȘ·ąČÙŚśÆœÌšÂúŚăłËżÍ¶àĂœÌć·țÎńĐèÇóŁŹČąÇÒÔÚșóÌšŐÆÎŐŽóÁżÊęŸĘŁŹ°üÀšÓĂ»§ĐĐŚÙĄąłöĐĐÏ°čߥąÊ”ʱλÖĂĄął”ÔŰ·țÎńÊčÓĂÆ«șĂ”ÈŁ»ÔÚČÙŚśÆœÌšĄąĐĐÒ”±êŚŒ·œĂæÈĄ”ĂÏÈ·ąÓĆÊÆŁŹŐŒŸĘĐĐÒ”ŸșŐù”ÄÖÆžß”ăĄŁ

ÆóÒ”±ŰĐëÔÚŐœÂÔÔžŸ°”ÄÖƶ©œŚ¶ÎŸÍÔÚŐâÈęÀàÆóÒ”ÖĐŚöłöŃĄÔńĄŁČ»ÍŹ”ÄŐœÂÔŃĄÔńÒâζŚĆÆóÒ””ÄÄÚČżŚéÖŻÄŁÊœÒČœ«ËæÖź”śŐûĄŁÀęÈ磏Æûł”ÉúČúÖÆÔìÆóÒ”ĐèÒȘŸÛœčÓÚŽóčæÄŁ”ÄČúÆ·ÖÆÔìč€ÒŐŁŹÖƶ©±êŚŒ»Ż”ÄČúÆ·čæžńŁŹËőŒőŃĐ·ąÍƶÓčæÄŁŁ»Æ·ĆÆłöĐĐ·țÎńÉÌÔòœ«ÖŰĐÄŸÛœčÓڿͻ§·țÎńÌćŃ錰ł”¶ÓčÜÀíŁŹÉőÖÁ·ąŐčÒÔ”„ÌËłöĐĐÎȘ»ùŽĄ”ıŁÏŐÔöÖ”·țÎńŁŹÇż»ŻÓȘÏúÒÔŒ°ÔËÓȘčÜÀíŁ»Ï”Íł·țÎńÌáč©ÉÌÔòčŰŚąŒŒÊőƜ̚”ÄżȘ·ąŁŹœšÁąŒŒÊő±êŚŒÒÔÀžßŸșŐù±ÚÀĘĄŁ

ŚÔ¶ŻŒĘÊ»ÊÇÆûł”ĐĐÒ”Č»żÉÄæŚȘ”Ä·ąŐčÇśÊÆŁŹČúÆ·¶šÎ»ĄąČúÒ”ŒÛÖ”ÖŰĐÄŁŹÒÔŒ°ÉÌÒ”ÄŁÊœ”ı仯ÒȘÇóÎȚÂÛÊÇœôÊŰ·ÀÏߔĎ«ÍłÆûł”ÆóÒ”ŁŹ»čÊÇ»ąÊÓíńíń”ÄÍâČż»„ÁȘÍűÆóÒ”¶ŒĐèÒȘÖŰĐÂËŒżŒŚÔÉí”ÄŒÛÖ”¶šÎ»șÍŐœÂÔ·ąŐ襣

ÎȚÂÛÆóÒ”œ«ÀŽÊǶšÎ»ÎȘ”„Ò»”ÄÆûł”ÉúČúÖÆÔìÉÌĄąŚšÒ””ÄÆ·ĆÆłöĐĐ·țÎńÉÌŁŹ»čÊÇŐÆżŰÈ«ŸÖ”ÄÏ”Íł·țÎńÌáč©ÉÌŁŹŚîșËĐĔğșŐùŒÛÖ””ăŸűČ»ÊÇÀĿœűĐĐŒŒÊőÉęŒ¶”Ä“Ÿü±žŸșÈü”ŁŹ¶űÊÇŚ„ŚĄÏû·ŃŐßÈŐÒæÉęŒ¶”ÄĄąœšÁąÔÚȻ͏łĄŸ°ÖźÉÏ”ÄÊčÓĂĐèÇóĄŁ