ÓëłÉÊìÊĐłĄÏà±ÈŁŹÖĐčúÆûł”ÊĐłĄ”ÄÀûÈóĿǰ֜ÒȘŒŻÖĐÔÚČúÒ”ÁŽÇ°¶ËŁŹÎŽÀŽœ«ŚȘÏòÖĐșó¶ËĄŁŁšŒû͌һŁ©°éËæŚĆÀûÈóŚȘÒÆŁŹÆûł”ĐÂÊÆÁŠÇÄÈ»ĐËÆđ——Ôìł”ĐÂÊÆÁŠĄąÁăÊÛĐÂÊÆÁŠĄąłöĐĐĐÂÊÆÁŠĄŁ

ËæŚĆŐâÈęŽóĐÂÊÆÁŠ”ÄáÈÆđŁŹÆûł”ĐĐÒ”œ«»áłöÏÖžü¶àÊÆÁŠÖźŒä”ÄŚÊÔŽŐûșÏÓëÉÌÒ”ÄŁÊœ¶ÔœÓŁŹÆä¶ÔÆûł”șóÊĐłĄ”Ä·țÎńÌáłöžüžß”ÄÒȘÇóŁŹÍŹÊ±ŽÌŒ€Đ”ÄĐèÇ󥣶ÔÓÚͶŚÊÓ뎎ҔÀŽË”ŁŹËü»áŽűÀŽÔőŃù”Ä»úÓöÄŰŁż¶ÔŽËŁŹÂȚÀŒ±ŽžńÌáłöÒÔÏÂÎćÀàĐÂĐÍ·țÎńÄŁÊœŒ°·țÎńč©ÓŠÉÌŁŹŐâĐ©ĐÂĐÍ·țÎńÄŁÊœœ«Œ«Žó”ŰÍƶŻÆûł”ČúÒ””ÄŚÊÔŽÀûÓĂЧÂÊÓëÏû·ŃŐßÌćŃé”ÄÌáÉꥣ

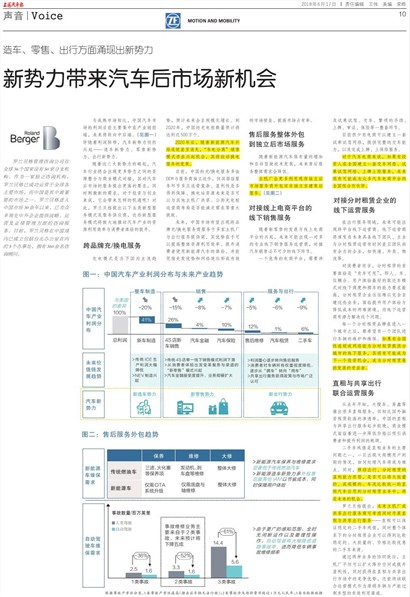

żçÆ·ĆÆłä/»»”ç·țÎń

łä”çÄŁÊœÊÇ”±ÏÂčúÄÚÖśÁśÇśÊÆŁŹÔ€ŒÆÎŽÀŽ»áłÊčæÄŁ»ŻÔöł€ĄŁ”œ2020ÄêŁŹÖĐčú”Äłä”猟ÊęÁżÔ€ŒÆœ«Žï”œœü500ÍòžöĄŁ

2020ÄêșóŁŹËæŚĆĐÂÄÜÔŽÆûł”ČčÌùÍËÆÂÉőÖÁÏûʧŁŹ“ł””ç·ÖÀë”ÏúÊÛÄŁÊœŽæÔÚĐËÆđ»ú»áŁŹÆ䜫À¶Ż»»”ç·țÎń”Ä·ąŐ襣

ĿǰŁŹÖĐčú”Äłä/»»”ç·țÎń¶àÓÉOEMÓë·țÎńÉ̶ÀÁąÔËŚśŁŹ”«ÆäĂæÁÙ·țÎń»·œÚ¶àÇÒÔËÓȘžŽÔÓĄąÓŻÀûĐÔÊÇ·ń”Ă”œ±ŁŐÏĄą»»”çŐŸŚÊÔŽÎŽÀŽÊÇ·ńżÉÒÔÓëÆäËûÖś»úł§čČÏíĄąč«čČłä”猟ÔËÓȘÉÌČŒŸÖÊÇ·ńÄÜÂúŚăĐèÇó”ÈÖŰŽóÌôŐœĄŁ

ÎŽÀŽŁŹÖĐčúÊĐłĄÓĐÍûłöÏÖżçÆ·ĆÆłä/»»”ç·țÎńÉÌ·țÎńÓÚ¶àŒÒÖś»úł§ÓëłöĐĐ·țÎńÌáč©ÉÌŁŹÆäÓĆÊÆÔÚÓÚżÉÒÔÌážßŐûÌćŚÊÔŽÀûÓĂЧÂÊĄąÌáÉęÏû·ŃŐßÊčÓĂĐÂÄÜÔŽÆûł””ÄÌćŃ飏ȹÄÜÆŸœèÏÈ·ąÓĆÊÆșÍÍűÂçЧӊĐÎłÉÓĐЧ”ÄÊĐłĄ±ÚÀĘĄąÌážßÊĐłĄŐŒÓĐÂÊĄŁ

ÊÛșó·țÎńŐûÌćÍâ°ü”œ¶ÀÁąșóÊĐłĄ·țÎń

ËæŚĆĐÂÄÜÔŽÆûł”±ŁÓĐÁż”ÄÔöŒÓșÍŚÔ¶ŻŒĘÊ»ŒŒÊő·ąŐ裏ΎÀŽÊÛșó·țÎńŐûÌćĐèÇó»áœ””ÍĄŁ

Öś»úł§»ážü¶àÀûÓĂÏÖŽæ¶ÀÁąșóÊĐłĄ·țÎńÉÌÍâ°ü¶ű·Ç¶ÀÁąŚÔœšÊÛșó·țÎńĄŁŁšŒûÍŒ¶țŁ©

¶ÔœÓÏßÉÏ”çÉÌƜ̚”ÄÏßÏÂÏúÊÛ·țÎń

ËæŚĆĐÂÁăÊ۔ķąŐčÓëÏßÉÏ”çÉÌƜ̚”ÄĐËÆđŁŹÎŽÀŽżÉÄÜłöÏÖÒ»¶Ô¶à”ÄŚšÒ”ÏßÏÂÏúÊÛ·țÎńÔËÓȘÉÌŁŹ¶ÔœÓÆûł”ÏúÊÛ±ŰČ»żÉÉÙ”ÄÏßÏ»·œÚĄŁ

Ò»žöÓĆĐă”Ä”çÉÌƜ̚ŁŹĐèÒȘÉ挰ÊÔłËÊÔŒĘĄąœ»ł”Ąą·±Ëö”ÄÊÖĐűĄąÉÏĆÆĄąÉóÖ€Ąą±ŁÏŐ”ÈÒ»ŐûÌŚ»·œÚĄŁ

ĿǰșÜÉÙÓĐ”çÉÌżÉÒÔœšÁąÒ»ÌŚÊÔłËÊÔŒĘÍűÂ磏Ìáč©ÍêŐû”Äœ»ł”ÄÜÁŠŁŹÒÔŒ°ÍêłÉÉÏĆÆĄąÉϱŁÏŐ·țÎńĄŁ

¶ÔÓÚÆûł””çÉÌÀŽË”ŁŹÈçčûÓĐͶŚÊÈËÔÚÈ«čúœšÁąÒ»ÌŚœ»ł”ÍűÂ祹ÊÔłËÊÔŒĘÍűÂ祹ÉÏĆÆÉÏÏŐ·țÎńŁŹÎŽÀŽșÜÓĐżÉÄÜłÉÎȘÖÚ¶àÆûł””çÉÌƜ̚”ÄÈ«čúĐÔșÏŚś»ï°éĄŁ

¶ÔœÓÏßÉÏ”çÉÌƜ̚”ÄÏßÏÂÏúÊÛ·țÎń

ÔÚłöĐĐ·țÎńÁìÓòŁŹÎŽÀŽżÉÄÜłöÏÖżçƜ̚ÏßÏÂÔËÓȘÉÌĄŁÏßÏÂÔËÓȘÉÌœ«ŃʱäŚÔ±ŸÉíŸß±žÏßÏÂÍƶӥąÖśÒ”Óë·ÖʱŚâÁȚÔËÓȘÓĐʱŒäČîÇÒÍƶÓÉĐÓĐÓàÁŠ”ÄÆóÒ”ŁŹÈçżì”ĘĄąÍâÂôĄąÎïÁś”ÈĄŁ

¶ÔÏû·ŃŐ߶űŃÔŁŹ·ÖʱŚâÁȚ”ÄÊŚÒȘÌćŃéÊÇ“ÓĐł”żÉÓĂ”ŁŹŒŽÈËĄął”ĄąÎ»ńîșÏĄŁÓĂ»§ÌćŃéŚîșĂ”ÄÈĄ»čł”ÄŁÊœ¶ÔÏßÏ”ś¶ÈșÍĆČł””ÄÄÜÁŠÒȘÇóŚîžßŁŹ·ÖʱŚâÁȚÆóÒ”ÍùÍùÄŃÒÔÍêÈ«ŚÔœšŐâĐ©Ò”ÎńŁŹĂæÁÙÌáÉęÓĂ»§ÌćŃéÓ뜔”ͳɱŸ”ÄÁœÄŃÀ§ŸłŁŹ¶űÏßÏÂÔËÓȘÉÌÓĐDZÁŠœâŸöŐâžöÎÊÌ⥣

ĂżÒ»žö·ÖʱŚâÁȚÆ·ĆÆÔÚœűÈëÒ»žöłÇÊĐÖźș󣏶ŒÏŁÍûÓĐÒ»žöÍĆ¶ÓœűĐĐł”ÁŸ”ÄÎŹ»€șÍÎŹ±ŁĄŁÈçčûÓĐÈ«čúĐÔÁŹËű»òÍűÂçÄÜÎȘ·ÖʱŚâÁȚÌáč©·ÖłÇÊĐ”ÄÏßÏ·țÎńŁŹÆ䜫ÓĐżÉÄÜłÉÎȘÏÂÒ»žöͶŚÊ»ú»áŁŹłÉÎȘ·ÖʱŚâÁȚĆîČȘ·ąŐč”ÄÊÜÒæŐߥŁ

Ö±ŚâÓëčČÏíłöĐĐÁȘșÏÔËÓȘ·țÎń

ŽÓÈ„ÄêżȘÊŒŁŹŽóËŃł”ĄąÒŚöΔÈÍÆłöșܶàÖ±Śâ·țÎńŁŹ”«Ïà±ÈčúÍâÈÚŚÊŚâÁȚœÏžß”ÄÉűÍžÂÊŁŹÖĐčú”ÄÖ±ŚâÓëčČÏíłöĐĐ·țÎńÆđČœœÏÍíŁŹÉÌÒ”ÄŁÊœĂæÁÙŚĆœűÒ»Čœœ””͌۞ńÒÔÎüÒęÏû·ŃŐßșÍÌáÉęÀûÈó”ÄÆżŸ±ĄŁ

¶țÊÖł”ČĐÖ”ÊÇÖ±ŚâÒ”Îń”ÄÖśÒȘÎÊÌâÖźÒ»ŁŹÒ»”©łöÏÖŽóčæÄŁÓĂ»§”œÆÚ”ÄÇéżöŁŹÈçșÎŽŠÀíÆûł”œ«łÉÎȘÄŃ”ăĄŁÍŹÊ±ŁŹÒƶŻłöĐĐĄą·ÖʱŚâÁȚ”ÄÓŻÀûÄÜÁŠșÜÈőŁŹÊÇ·ńżÉÒÔœ«ŽóĆúÁż”ÄĄąłÉčæÄŁ”ÄĄął”żö±ÈœÏÍłÒ»”ÄÖ±ŚâÆûł”ÓŠÓĂ”œ·ÖʱŚâÁȚÒ”ÎńÖĐŁŹœ«ÊÇÎŽÀŽ”Ä»ú»áĄŁ

ÂȚÀŒ±ŽžńÌáłöŁŹÎŽÀŽÖś»úł§»òčČÏíłöĐĐ·țÎńÉÌżÉżŒÂÇÍŹÊ±żȘŐčÖ±ŚâÓëčČÏíłöĐĐ·țÎń——Ö±ŚâżÉÒÔ±ŁÖ€Îȶš”ĶțÊÖł”ČĐÖ”ŁŹÍŹÊ±ŐûžöÌćϔϔķÖʱŚâÁȚÆóÒ”żÉÒԔÔœ±ÈœÏÎȶš”ÄĄąŽóĆúÁż”ÄĄąŒÛžń±ÈœÏÓƻʔĶțÊÖł”ÀŽÔŽĄŁ

ÍščęÁœÖÖÒ”Îń”ÄĐ͏ЧӊŁŹÖś»úł§Č»”«żÉÒÔÀ©Žóœ”ŒÛżŐŒä»òÌáÉęÓŻÀûĐÔŁŹÍŹÊ±»ń”ĂÔÚÖ±ŚâÓëčČÏíłöĐĐÊĐłĄÖĐ”ÄŸșŐùÓĆÊÆŁŹ»čÄÜœ«žĂÁȘșÏÔËÓȘÄŁÊœŚśÎȘÖÍÏúł”ÁŸÓëČúÄÜčęÊŁł”ĐÍ”ÄÓĐЧÀûÓĂÇț”ÀĄŁ