ММЪѕВЂЙКМлИёИпАКЃЌЕЋЙКТђММЪѕЦѓвЕЪЧЗёдіМгМлжЕЃПШчЙћЪЧЃЌГЩЙІЕФЙКТђепШчКЮзіЕНЮягаЫљжЕЃП

МјгкEV/salesжажЕБЖЪ§дЖИпгкРњЪЗЦНОљжЕЃЌЯждке§ЪЧЮЪвЛЮЪЭЖзЪепУЧФмЗёДгММЪѕВЂЙКжаЛёвцЕФЪБКђЁЃД№АИЪЧЃКВЛвЛЖЈЁЃЮвУЧЗжЮіСЫГЌЙ§3.7ЭђЦ№ММЪѕЪеЙКЕФЙЋИцЪевцЃЌЗЂЯжетРрНЛвзЕФећЬхГЩЙІТЪЮЊ50%ЁЃММЪѕНЛвзжадМгавЛАыЃЈ51%ЃЉЕФРлМЦГЌЖюЪевцТЪЃЈCARsЃЉЮЊе§Ъ§ЁЃ

ЪеЙКепФмВЛФмЫГзХгаРћЗЂеЙЗНЯђЬсИпГЩЙІТЪЃПЮвУЧЕФбаОПКЭПЭЛЇОбщЯдЪОЃЌД№АИЪЧПЩвдЃЌЕЋашвЊПМТЧМИИівђЫиЁЃ

еНТдПМСП

Ъ§ЪЎвкУРдЊЕФзЊаЭРрНЛвзгШЦфашвЊаЁаФЁЃИљОнЙЋИцЃЌМлжЕ10вкУРдЊвдЩЯЕФНЛвзCARЮЊИКжЕЃЈЦНОљЮЊ-0.33%ЃЉЃЌЖј10вкУРдЊвдЯТЕФНЛвзCARдђЮЊе§жЕЃЈЦНОљ0.81%ЃЉЁЃ

ЫфШЛЙмРэВуЭЈГЃНЋЪеЙКММЪѕЙЋЫОЕФЩйЪ§ЙЩШЈПДзїЪЧНјШыаТСьгђКЭМѕЛКЗчЯеЕФНїЩїжЎЗЈЃЌЕЋЭЖзЪепИќЧрэљЭЖзЪСІЖШДѓЕФЦѓвЕЁЃ

ОбщКмживЊ

ЫфШЛПДЩЯШЅЮЅБГГЃРэЃЌЕЋЪаГЁЖдЪзДЮНјааММЪѕВЂЙКЕФТђМвИќгбКУЃЌИјгшЫћУЧЕФЛиБЈБШИјгаОбщЕФТђМвИќЖрЃЈЭМвЛЃЉЁЃ

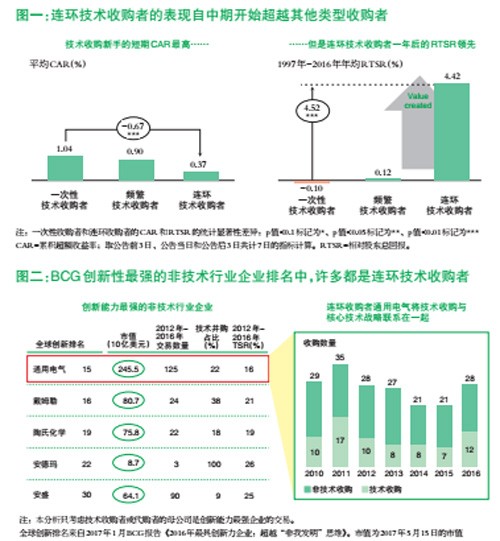

дкЮвУЧЕФбљБОжаЃЌвЛДЮадЪеЙКепЕФЦНОљЪажЕЪЧ54вкУРдЊЃЌЫћУЧНіНіЙЋИцНјааЦНОљНЛвзжЕДѓдМ2вкУРдЊЕФЪеЙКМДПЩШЁЕУ1.04%ЕФCARЃЌЕШЭЌгкНЋНќ6000ЭђУРдЊЕФОЛЪевцЃЈетБэЪОЙЋИцЪевцЮЊ27%ЃЉЁЃЦЕЗБММЪѕЪеЙКепЃЈЙ§ШЅ10ФъФкЭъГЩСЫ2ЕН5ДЮНЛвзЃЉвВФмЙЛЛёЕУ0.90%ЕФCARЃЌЕЋСЌЛЗММЪѕЪеЙКепЃЈЙ§ШЅ10ФъФкЭъГЩ5ДЮвдЩЯММЪѕВЂЙКЕФЦѓвЕЃЉЕФCARШДБШЧАСНепЕЭЕУЖрЃЌжЛга0.37%ЁЃетПЩФмЪЧвђЮЊЭЖзЪепШЯЮЊДЫРрЦѓвЕвбОАбВЂЙКзїЮЊГЄЦкЩЬвЕеНТдЕФвЛВПЗжЃЌВЛдйЫузїживЊЕФЦѓвЕааЮЊЁЃ

ШЛЖјЃЌЙЋИцЗЂВМКѓвЛФъШДЪЧвЛЗЌВЛЭЌЕФОАЯѓЁЃВЛЙмЪЧвЛДЮадЪеЙКЛЙЪЧЦЕЗБЪеЙКЕФЦѓвЕЖМЮоЗЈГЌдНЪаГЁБэЯжЁЃЕЋСЌЛЗММЪѕЪеЙКепШДФмНЯЯрЙижИЪ§ИпГі4.4ИіАйЗжЕуЁЃММЪѕКЭЗЧММЪѕаавЕЕФЪеЙКепЖМвЛбљЁЃ

СЌЛЗЪеЙКепДгНЛвзЫббАЁЂжДааКЭЪеЙКећКЯжаЛёЕУОбщгХЪЦЃЌЖјЧвЦфОбщгХЪЦвВЪЪгУгкММЪѕВЂЙКЁЃЕФШЗЃЌBCGЪРНчФъЖШДДаТХХаажаЕФаэЖрЦѓвЕЖМЪЧММЪѕКЭЗЧММЪѕзЪВњЕФСЌЛЗЪеЙКепЃЈЭМЖўЃЉЁЃ

вЛаЉЦѓвЕЃЌБШШчЭЈгУЕчЦјЃЈGEЃЉЁЂДїФЗРеЃЈDaimlerЃЉЕШНЋММЪѕВЂЙКЕБзїДДаТеНТдЕФКЫаФзщГЩВПЗжЁЃР§ШчЃЌЭЈгУЕчЦјдкЙ§ШЅ5ФъЭъГЩСЫ125Ц№ЪеЙКЃЈГЌЙ§20%ЖМЪЧММЪѕЪеЙКЃЉЃЌЦфжаАќРЈЪеЙКЙЄвЕЭјТчСьХмепBit Stew Systems КЭMeridiumЃЌЛЙгавЛЯЕСаАяжњДђдьGEЪ§зжЛЏЦНЬЈЕФаЁЕНжааЭНЛвзЁЃ

ЪЭЗХМлжЕЕФШ§ДѓЙиМќ

ГЩЙІЕФММЪѕЪеЙКЦѓвЕЛсзіШ§Мўе§ШЗЕФЪТЧщ——ЫћУЧзёбЧхЮњМАОлНЙЕФеНТдЃЌЛсЮЊММЪѕВЂЙКСПЩэЖЈжЦвЛЬзВЂЙКСїГЬЃЌЛЙЛсНЈСЂКЯЪЪЕФЦѓвЕзщжЏМмЙЙРДбАевЁЂжДааКЭећКЯДДаТадММЪѕЙЋЫОЁЃ

ЁіММЪѕВЂЙКеНТдЁЃГЩЙІЕФЪ§зжЛЏТђМвдкжЦЖЉММЪѕВЂЙКеНТдЪБЛсШкШыЫФИізюМбЪЕМљЗНЗЈЁЃ

ЕквЛЃЌЫћУЧНЋММЪѕВЂЙКЪгЮЊЦѓвЕећЬхеНТдЕФвЛВПЗжЁЃетаЉЦѓвЕгаГжајЕФеНТдВНжшЃЌЛсНЋММЪѕВЂЙКФПБъзїЮЊЭЦНјКЫаФвЕЮёзщКЯЕФвЛВПЗжНјааЬжТлЁЃ

ЕкЖўЃЌММЪѕВЂЙКЬюВЙздЩэФкВПДДаТКЭбаЗЂЕФВЛзуЁЃЪеЙКжЛЪЧУїШЗЕФММЪѕзЊаЭЗНАИжаЕФвЛИіжЇжљЃЌетаЉЦѓвЕгаЯргІЕФзщжЏМмЙЙЖдБЛЪеЙКЕФЦѓвЕНјааећКЯВЂЬсЙЉжЇГжЁЃ

ЕкШ§ЃЌММЪѕВЂЙКгЩзЈУХЩшСЂЕФзщжЏРДЭъГЩЃЌетИізщжЏЭЈГЃЗЧГЃОЋМђЃЌвдБубИЫйЭъГЩНЛвзЁЃГЩЙІЕФЦѓвЕЛсвтЪЖЕНММЪѕВЂЙКдкаэЖрЗНУцВЛЭЌгкДЋЭГВЂЙКЃЌБШШчОЁжАЕїВщЕФЪБМфвЊИќЖЬЁЂашвЊдкдчЦкОЭв§ШыЙиМќОіВпепЕШЁЃ

ЕкЫФЃЌГЩЙІЕФЪеЙКепдкзщжЏКЭжДааНЛвзЪБЩюкЯБфЭЈжЎЕРЁЃЫћУЧдИвтВЩгУБИбЁЕФНЛвзМмЙЙЃЌБШШчЩйЪ§ЙЩШЈЭЖзЪЁЂгЏРћФмСІжЇИЖМЦЛЎЃЈEarn-outавщЃЉКЭгХЯШШЯЙКЙЩШЈЃЌШУБъЕФЦѓвЕМДБудкДѓЕФЦѓвЕНсЙЙжавРШЛПЩвдБЃСєдгаЕФЦѓвЕЮФЛЏКЭМЄРјДыЪЉЁЃетвтЮЖзХЪеЙКепвЊСЫНтгыздМКЦѓвЕЭъШЋВЛЭЌЕФЩЬвЕФЃЪНКЭЮФЛЏЁЃ

ЁіММЪѕВЂЙКЕФСїГЬЁЃЫфШЛММЪѕВЂЙКИњДЋЭГВЂЙКЕФСїГЬДѓЬхвЛжТ——бЁдёФПБъЁЂжДааНЛвзЁЂОіЖЈВЂЙККѓећКЯЃЈPMIЃЉЕФКЯЪЪЫЎЦНЃЌЕЋУПИіЛЗНкЖМгаздМКЕФЬиЕуЁЃГЩЙІЕФММЪѕЪеЙКепЛсдкеНЪѕЩЯзіГівдЯТЕїећЃК

ЮЊбЁдёФПБъЭиеЙзЪдДЁЃГЩЙІЕФЦѓвЕЛсЮЊВЂЙКЭХЖгХфБИФкЭтВПзЪдДЃЌРћгУздМКЕФЗчЭЖВПУХКЭЭтВПЕФММЪѕВњвЕзЈМвРДРЉПэЖдаТаЫММЪѕКЭВњвЕЗжЧјФкгХжЪФПБъЕФЫбЫїЁЃ

НЛвзжДааИќСщЛюЁЃММЪѕВЂЙКЕФУПИіНЛвзЛЗНкЖМашвЊСщЛюадЁЃБШШчЃЌЪеЙКЗНашвЊЪЪгІВЂЧвЯАЙпИќЖЬЕФОЁжАЕїВщЪБМфЃЈВЛШЛОЭвЊУАзХБЛааЖЏИќбИЫйЕФОКељЖдЪжЧРБъЕФЗчЯеЃЉЁЂВЛЭЌЕФМЈаЇКтСПжИБъЃЈБШШчгааЇДЅМАТЪКЭПЭЛЇСїЪЇТЪЃЌЖјВЛЪЧелЯжЛђепздгЩЯжН№СїЃЉЃЌвдМАаХЯЂЩюЖШЦеБщВЛзуЕФЯжЪЕЁЃСЌЛЗММЪѕЪеЙКепЭЈГЃЛсНшМјЫНФМаавЕЕФВпТдЃЌИјВЂЙКЭХЖгХфБИРДздБъЕФаавЕЕФИпМЖЙЫЮЪЁЃ

АбЮеКУPMIЕФЛ№КђЁЃЪЕЯжВЂЙКЕФаЭЌаЇгІвЛАуашвЊЖдБъЕФЦѓвЕНјааГфЗжЁЂНєУмЕФећКЯЁЃЕЋЪеЙКММЪѕзЪВњЕФРЯЪжЭљЭљВЛЛсНјааГЙЕзећКЯЁЃЯрЗДЃЌЫћУЧЛсгыаТЪеЙКЕФЙЋЫОБЃГжвЛЖЈОрРыЃЌвдЗРжЙзмВПЕФЕШМЖЬхжЦЖѓЩБСЫКѓепЕФДДаТадЛђепЦЦЛЕСЫГЩЙІЕФДДвЕЮФЛЏЁЃаэЖрСЌЛЗЪеЙКепГігкетИідвђЃЌЩшСЂСЫХрг§ЛђепМгЫйжааФЁЃ

ЁізщжЏММЪѕВЂЙКЁЃдкзщНЈЦѓвЕФкВПЕФВЂЙКВПУХЪБЃЌДЯУїЕФТђМвЖдДДвтРДдДЕиКЭНЛвзжДааЪЎЗжСщЛюЃКдкЦѓвЕжааФЁЂвЕЮёВПУХЃЌЩѕжСЭъШЋЖРСЂЕФЛњЙЙЃЌБШШчЗчЭЖЛђепДДаТЪЕбщЪвЖМПЩвдЁЃНсЙћЃЈМјБ№КЭДяГЩгХжЪНЛвзЃЉБШзщжЏНсЙЙИќживЊЁЃСщЛюадЖдВЂЙКЭХЖгЕФГЩдБРДЫЕвВЪЎЗжживЊЃЛЧАДЋЭГЭЖзЪвјааМвЭЈГЃЛсБЛАВХХгыШызЄЦѓвЕМвХфКЯЙЄзїЁЃ

гЩгкНЛвзЩцМАВЛЭЌжжРрЕФОЁжАЕїВщЗжЮіКЭНЛвзНсЙЙЃЌетаЉЦѓвЕвВзЂжиЮќФЩИїРрзЈвЕШЫВХЃЈБШШчН№ШкЁЂШЫСІЁЂITКЭЗЈТЩШЫВХЃЉЁЃ

гыЦфЫћРраЭЕФВЂЙКНЛвзвЛбљЃЌММЪѕВЂЙКвВашвЊОбщЁЂСщЛюЁЂУєНнЃЌЖдОпЬхЕФФПБъЁЂНсЙћвдМАММЪѕЪеЙКШчКЮжЇГжЦѓвЕеНТдгаУїШЗЕФАбЮежиЕуЁЃДЯУїЕФММЪѕзЪВњЪеЙКЗНЛсЕїећЦѓвЕВЂЙКЛњжЦЕФЗНЗНУцУцЃЌАќРЈеНТдЁЂСїГЬКЭЭХЖгзщГЩЃЌвдТњзуММЪѕНЛвзЖдСщЛюЖрБфЕФашЧѓЁЃ