ثو×إضذ¹ْ¾¼أشِثظضً½¥·إ»؛£¬ئû³µتذ³،¾؛صùبصزو¼¤ءز£¬ضذ¹ْ³ثسأ³µتذ³،²½بëµحثظشِ³¤ذآ³£ج¬،£“ؤêضذ´َ؟¼”£¨ةد°ëؤêدْء؟±يدضاé؟ِ·ضخِ£©زر¹£¬تذ³،ةد¸÷ئ·إئµؤ±يدضز²تاد²سا²خ°ë£¬سبئنتاز»ذ©¶دكئ·إئخ´ؤـشعةد°ëؤê½»³ِز»·فءîبثآْزâµؤ´ً¾ي،£شعصâضض×´؟ِدآ£¬خزأا¸أبç؛خر°اَئû³µتذ³،ذآµؤشِ³¤µم£؟

بدك³اتذذèاَتح·إ

¸÷دك³اتذµؤئû³µتذ³،±يدض²îزى»¯½د´َ،£ئنضذ£¬ز»دك³اتذµؤئû³µتذ³،·ف¶îآشسذدآ»¬£¬ض÷زھتاتـ»ھ±±µطاّ±±¾©تذ³،µؤدْء؟´َ·ùدآ»¬£¨-28%£©ثùضآ،£¶دك³اتذتذ³،·ف¶îشِ¼سءث1¸ِ°ظ·ضµم،£ئنضذ£¬±يدض½دخھح»³ِµؤتا»ھضذµطاّµؤت،»ل³اتذ،£´س»ھ±±µطاّتذ³،ہ´؟´£¬±±¾©µؤتذ³،ذèاَدٍضـ±ك³اتذ×ھزئ£¬ضآت¹ضـ±كµؤ¶دك³اتذدْء؟¼سثظشِ³¤£¬ت¯¼زׯµؤشِ³¤آتخھ11%،£

بدك³اتذ´سصûجهہ´؟´£¬تذ³،·ف¶îدآ½µءث0.9¸ِ°ظ·ضµم£¬µ«¸÷اّسٍ³تدض²îزى»¯µؤ±يدض£¬بدك³اتذشع»ھ±±µطاّµؤذèاَزر¾؟ھت¼ضً½¥تح·إ£¬±£¶¨سëذدج¨µب³اتذµؤشِ³¤آت¾ùشع15%زشةد£¬¶ّ»ھضذµطاّ،¢»ھؤدµطاّزش¼°خ÷±±µطاّµؤتذ³،بش³تدض¸؛شِ³¤µؤ×´ج¬،£

بدك³اتذ³ةخھذآؤـش´ئû³µض÷ص½³،

ذآؤـش´ئû³µتذ³،³تدض؟ىثظشِ³¤ا÷تئ£¬µ«شِثظضً½¥·إ»؛£¬2017ؤêذآؤـش´ئû³µتذ³،شِثظخھ69%،£¶دك³اتذضذ£¬·ادق¹؛³اتذ2017ؤêذآؤـش´ئû³µدْء؟¸ك´ï18حٍء¾£¬شِ³¤آتخھ177%£»دق¹؛³اتذشِ³¤آتثنب»¸ك´ï145%£¬µ«سةسعدْتغ×ـء؟½دµح£¬زش¼°µ±µطتµذذµؤدقذذدق¹؛µبص²ك£¬خ´ہ´·¢ص¹ا±ء¦»لسëز»دك³اتذا÷ح¬،£

بدك³اتذ2017ؤêذآؤـش´ئû³µدْء؟خھ19.5حٍء¾£¬شِ³¤آتخھ55%،£²؟·ضبدك³اتذµؤئû³µتذ³،تـ¹ْ¼زص²كسإ»فزش¼°µحت¹سأ³ة±¾µبزٍثطس°دى£¬¶شذآؤـش´ئû³µµؤذèاَ؟ھت¼ضً½¥تح·إ،£

خ´ہ´£¬¶دك·ادق¹؛³اتذسëبدك³اتذسµسذ¾ق´َا±ء¦£¬½«³ةخھذآؤـش´ئû³µµؤذآ“ص½³،”،£

“´ه³¤¾¼أ”شعدآدك³اتذسذدشضّس°دى

دآدك³اتذ³µض÷تاز»ب؛¼ٍµ¥،¢ضتئس،¢×¢ضطةْ»îئ·ضتµؤؤêالبث£¬ثûأاµؤؤêءنض÷زھ¼¯ضذشع30ثê×َسز£¬زشث½سھئَزµضذ²م¹ـہيبثش±؛حز»°مض°ش±خھض÷£¬´َ²؟·ضخھزر»é²¢سسذز»؛¢µؤب؟عض®¼ز،£ثûأا¹؛آٍئû³µ²ْئ·ت±£¬¸üاàيù¹¦ؤـتµسأ،¢حâ¹غجضد²،¢ذش¼غ±ب¸كµؤ×شض÷ئ·إئ£¬¶ّ²»»لز»خ¶µط×·اَحâ×ت،¢؛د×تئ·إئ،£

سëز»¶دك³اتذدà±ب£¬صâ²؟·ضدû·رصكشع¹؛³µت±»ل¸ü¶à×¢ضطحâ¹غ،¢ضتء؟زش¼°؟ع±®،£¶شسعدآدك³اتذدû·رصكہ´ثµ£¬“´ه³¤¾¼أ”سذ×إدشضّµؤذ§¹û£¬¼´´ه³¤µبشعµ±µطسذأûحûبثب؛µؤذذخھسë¾ِ²ك»ل¶شةي±كبث²ْةْز»¶¨µؤس°دىء¦£¬شع¹؛³µ¾ِ²كت±زàتابç´ث،£¶ّشعج¸¼°حâ¹غذخدَت±£¬´س×ـجهہ´؟´£¬ثûأائ«؛أتµسأ،¢´َئّزش¼°°²ب«µؤحâ¹غذخدَ،£

ذآؤـش´ئû³µدآدك³اتذتذ³،ذèاَضً²½تح·إ

دآدك³اتذ³µض÷»دٌ

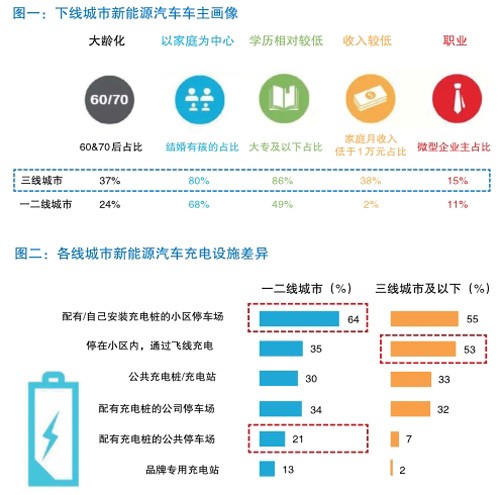

¸ù¾فؤل¶ûة2018ذآؤـش´ئû³µءھ؛دµ÷رذ±¨¸و£¬سëز»¶دك³اتذدà±ب£¬دآدك³اتذذآؤـش´ئû³µ³µض÷سذ×إئن¶ہجطذش£¬ئنضذ37%µؤدآدك³اتذذآؤـش´ئû³µ³µض÷خھ60؛َ،¢70؛َ£¬¶ّصâز»بثب؛شعز»¶دك³اتذµؤ±بہض»سذ24%£»ثûأاضذ½ل»é²¢سسذ؛¢×سµؤ±بہخھ80%£¬ش¶¸كسعز»¶دك³اتذµؤ68%،£ثûأاµؤةْ»î¸ü¶àزش¼زح¥خھضذذؤ£¬ر§ہْ؛حتصبëز²دà¶ش½دµح£¨38%µؤ¼زح¥شآتصبëµحسع1حٍشھ£©£¬15%خھخ¢ذحئَزµض÷£¨ح¼ز»£©،£

ض§¸¶·½ت½

دآدك³اتذذآؤـش´³µ³µض÷ت×¹؛±بہ¸ك´ï82%£¬ش¶¸كسعز»¶دكµؤ62%،£ئ½¾ù¹؛³µآم³µ¼غخھ14حٍشھ£¬ش¶µحسعز»¶دك³اتذµؤ34.9حٍشھ،£سةسع³µ¼غ²»¸كزش¼°´û؟îذèزھ·±ثِتضذّ¼°·رسأ£¬ئنر،شٌب«؟î¹؛³µ±بہ¸ك´ï85%،£دà±ب½د¶ّرش£¬½üثؤ³ةµؤز»¶دك³اتذ³µض÷شع¹؛³µت±»لر،شٌ·ضئع¸¶؟îµؤ·½ت½،£

¹؛³µ¹ط×¢µم

شع¹؛آٍت±£¬ذآؤـش´ئû³µ³µض÷¸ü؟´ضط³ث×ّتوتت±مہûذش£¨35%£©،¢؟ص¼ن´َذ،£¨29%£©¼°¶¯ء¦ذشؤـ£¨28%£©،£دآدك³اتذذآؤـش´ئû³µ³µض÷¸üزش¼زح¥خھضط£¬دà¶ش¸ü؟´ضط³ث×ّتوتت±مہûذش£¨43%£©،£ح¬ت±£¬تـتصبëسëش¤ثمµبزٍثطµؤدقضئ£¬ثûأا¶ش³µء¾¼غ¸ٌ£¨27%£©زش¼°خ¬ذق±£رّ³ة±¾£¨27%£©µؤضطتس¶ب¸ü¸ك،£

إنج×ةèت©

دآدك³اتذµؤ»ù´،ةèت©½¨ةè،¢»·¾³µبزٍثطسëز»¶دك³اتذدà±ب´وشع¾ق´َ²îزى،£دآدك³اتذح£³µخ»³ن×م£¬¾ك±¸°²×°³نµç×®µؤجُ¼،£شع³نµç·½ت½ةد£¬دآدك³اتذµؤ°²×°³نµç×®³نµç·خٌ²¢²»حêةئ£¬53%µؤدآدك³اتذ³µض÷²ةسأ·ةدك³نµçµؤ·½ت½،£64%µؤز»دك³اتذ³µض÷شٍشعذ،اّح£³µ³،إنسذث½بث³نµç×®£¨ح¼¶£©،£

¹؛آٍاµہ

دآدك³اتذ³µض÷شع¹؛³µاµہµؤر،شٌةد£¬²»ح¬سعز»¶دك³اتذ³µض÷¶شئû³µ´¹ض±حّص¾سëةç½»حّص¾µؤئ«؛أ£¬ثûأاµؤر،شٌ¸ü´«ح³£¬¸ü¶àتا´س³§ةجµؤ¹ظ·½ةج³ا£¨50%£©،¢ا×ئفإَسر½éةـ£¨52%£©،¢دْتغ¹ثختحئ¼ِ£¨35%£©،¢³µص¹£¨38%£©£¬زش¼°»§حâ¹م¸وإئ£¨18%£©µبدكدآاµہ»ٌب،ئû³µدà¹طذإد¢،£

شعضذ¹ْ£¬دآدك³اتذµؤتء؟¸ك´ï2000¶à¸ِ£¬صâذ©³اتذسذ×إإس´َµؤبث؟عتء؟سë¾ق´َµؤدû·را±ء¦،£ئنضذ£¬ا§بثئû³µ±£سذء؟سëز»¶دك³اتذ²îزى½دذ،£¬¶ّازشع¹؛آٍسëت¹سأت±²¢²»تـدقذذدق¹؛،¢ح£³µؤرµبختجâµؤدقضئ،£شعدû·رة¼¶µؤ´َ»·¾³دآ£¬دآدك³اتذ¶شسعئû³µµؤذèاَضً½¥تح·إ£¬ثûأاµؤ¸ك¹؛³µزâش¸»ٍ½«زءىئû³µتذ³،½ّبëذآشِ³¤µم،£

اµہدآ³ء

ثو×إبثؤدك³اتذ³ِدضبث؟عشظ¾غ¼¯،¢µط²ْ؛َذ§س¦،¢؟ةض§إنتصبëشِ¼س£¬زش¼°ذإد¢´«µف؛حخïء÷±مہûذش´َ·ùجلةµبزٍثط£¬µح²م¼¶تذ³،µؤدû·را±ء¦ضً½¥تح·إ£¬اµہدآ³ء³ةخھ¸÷´َئ·إئ×·اَ¹وؤ£»¯ہ©صإµؤض÷ذآة،£خ´ہ´£¬دû·رءمتغذذزµµؤ·¢ص¹½«زہحذسع´َت¾ف؛ح»¥ءھحّ£¬ئنح¨¹¶àشھµؤضص¶ثذخج¬³ن·ضہûسأضاؤـ»¯¼¼تُ£¬ح¨¹¾«×¼µؤدû·رصك»دٌ´ٍشىخق´¦²»شعµؤدû·ر³،¾°£¬²¢إنج׸كذ§µؤ¹©س¦ء´جهدµ£¬³ن·ضآْ×مدû·رصكµؤذèاَ،£