ЕН2035ФъЃЌАќРЈДПЕчЖЏГЕЃЈBEVЃЉЁЂДПЕчЖЏГЕгыздЖЏМнЪЛЦћГЕЕФСуВПМўЁЂЪ§ОнКЭжЧФмЭјСЊЗўЮёЃЌвдМААДашГіааЗўЮёдкФкЕФаТаЫРћШѓГиНЋеМЕНаавЕзмРћШѓЕФ40%ЁЃДЋЭГГЕЦѓгІИУДгКЮДІЛёРћЃП

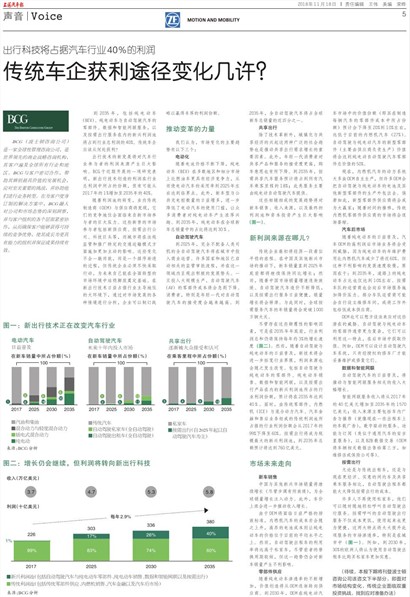

ГіааММЪѕЕФаТЗЂеЙНЋЖдЦћГЕаавЕВЮгыепЕФРћШѓРДдДВњЩњОоДѓгАЯьЁЃBCGгкНќЦкПЊеЙЕФвЛЯюбаОПБэУїЃЌаТГіааММЪѕДДдьЕФРћШѓдкаавЕзмРћШѓжаЫљеМЕФЗнЖюЃЌКмгаПЩФмДг2017ФъЕФ1%діМгжС2035ФъЕФ40%ЁЃ

ЫцзХРћШѓГиЕФзЊБфЃЌвЕФкДЋЭГжЦдьЩЬЃЈOEMЃЉгыЙЉгІЩЬНЋЗЂЯжЃЌЫќУЧЕФОКељЕиЮЛЛсУцСйРДздаТЪаГЁВЮгыепЕФОоДѓбЙСІЁЃетаЉаТНњЕФЪаГЁВЮгыепАќРЈаТЙЉгІЩЬЁЂАДашГіааЙЋЫОЁЂПЦММОоЭЗЕШЃЌЖјГЧЪаНЋдкЗЈЙцМрЙмКЭЭЦЙуЬиЖЈЕФНЛЭЈдЫЪфФЃЪНЗНУцЪЉМгИќМгжїЖЏЕФгАЯьЁЃетаЉБфЛЏВЛЛсвЛѕэЖјОЭЃЌЖјЪЧвЛИібађНЅНјЕФЙ§ГЬЃЌЕЋДЋЭГЦѓвЕБиаыОЁПьВЩШЁааЖЏЃЌЮЊЮДРДздМКФмдкШЋУцзЊаЭЕФЪаГЁЛЗОГжаеОЮШНХИњЕьЖЈЛљДЁЁЃдкаТГіааММЪѕШевцеМОнаавЕжїЕМЕиЮЛЕФДѓЛЗОГЯТЃЌЭЈЙ§ЖдЪаГЁЗЂеЙЕФИїжжЧщОГНјааЗжЮіЃЌЦѓвЕПЩвджЦЖЉеНТдвдгЎЕУЗсКёЕФРћШѓЗнЖюЁЃ

ЭЦЖЏБфИяЕФСІСП

ЮвУЧШЯЮЊЃЌЪаГЁБфЛЏЕФжївЊЧїЪЦгавдЯТШ§ИіЃК

ЕчЖЏЛЏ

ЫцзХЕчГиМлИёВЛЖЯЯТНЕЃЌДПЕчЖЏГЕЃЈBEVЃЉдкЖрЪ§ЕиЧјКЭЯИЗжЪаГЁЩЯБШШМгЭГЕИќОпгаОМУОКељСІЃЌДгЖјЪЙЕчЖЏЦћГЕЕФВЩгУТЪЕН2025ФъзѓгвДяЕНСйНчЕуЁЃДЫЭтЃЌаТГЕаЭгыЙЋЙВГфЕчзЎЪ§СПЕФШевцдіЖрЃЌНјвЛВННЕЕЭСЫЕчЖЏЦћГЕЕФЪЙгУУХМїЃЌШУжкЖрЯћЗбепЖдДПЕчЖЏГЕВњЩњХЈКёаЫШЄЁЃЕН2035ФъЃЌДПЕчЖЏГЕдкШЋЧђаТГЕзмЯњСПжаЕФеМБШНЋДяЕН30ЃЅЁЃ

здЖЏМнЪЛЦћГЕ

ЕН2025ФъЃЌЭъШЋВЛХфБИШЫРрЫОЛњЕФШЋздЖЏМнЪЛЦћГЕНЋдкГЧЪажаЭЖШыЩЬвЕдЫгЊЁЃаэЖрЙњМвКЭЕиЧјвбЦєЖЏЯрЙиЕФМрЙмЩѓХњСїГЬЃЌВЂдкетвЛСьгђФкГЪЯжГіЛ§МЋЕФЗЂеЙЪЦЭЗЁЃвЛЕЉЭЖШыДѓЙцФЃЩњВњЃЌздЖЏМнЪЛЦћГЕЃЈAVЃЉЕФСуВПМўГЩБОНЋЛсМБОчЯТНЕЁЃЯћЗбепЃЌЬиБ№ЪЧФъЧсвЛДњЖдздЖЏМнЪЛЦћГЕЕФНгЪмЖШЛсдНРДдНИпЁЃЕН2035ФъЃЌШЋздЖЏМнЪЛЦћГЕНЋеМШЋЧђаТГЕзмЯњСПЕФНќЫФЗжжЎвЛЁЃ

ЙВЯэГіаа

Г§СЫММЪѕИяаТЭтЃЌГЧеђЛЏгыЙВЯэОМУЕФаЫЦ№етСНжжЙуЗКЕФЩчЛсЧїЪЦвВЪЧЭЦЖЏЙВЯэГіааашЧѓдіГЄЕФживЊвђЫиЁЃДЫЭтЃЌФъЧсвЛДњЯћЗбепЖдЙВЯэВњЦЗКЭЗўЮёЕФНгЪмЖШИќИпЃЌЙКГЕвтдИвВгаЫљЯТНЕЁЃЕН2035ФъЃЌАДашЙВЯэЦћГЕЗўЮёдЄМЦНЋеМЕНЫљгаЦћГЕГЫПЭРяГЬЕФ18%ЃЛДЫРрЗўЮёжївЊгЩДПЕчЖЏздЖЏМнЪЛЦћГЕЬсЙЉЁЃ

етаЉЯрИЈЯрГЩЕФЗЂеЙЧїЪЦНЋЖдаТГЕЯњЪлЁЂЪеШыРДдДЃЌвдМАзюжеЕФРћШѓГиКЭзЪБОЭЖзЪВњЩњОоДѓгАЯьЃЈЭМвЛЃЉЁЃ

аТРћШѓРДдДдкФФЖљЃП

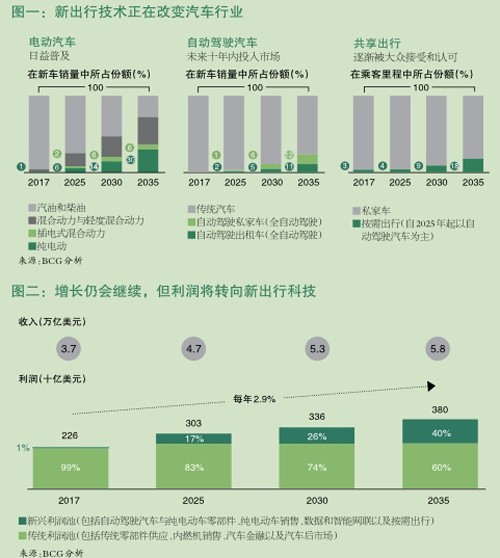

ДЋЭГЦѓвЕзюГѕНЋОРњвЛЖЮПДЫЦЦНЮШЕФТУГЬЁЃдкжаЙњМАЦфЫћаТаЫЪаГЁЕФЭЦЖЏЯТЃЌаТГЕЯњСПжБЕН2025ФъЕзЧАЖМНЋМЬајБЃГжЭЌБШдіГЄЃЛШЛЖјЃЌЫцзХжаЙњЪаГЁЯњСПдіЫйж№НЅЗХЛКЁЂздЖЏМнЪЛЦћГЕдьМлВЛЖЯНЕЕЭЃЌвдМААДашГіааЗўЮёШевцБуНнЃЌЯњСПдіГЄНЋЛсЭЃжЭЁЃгыДЫЭЌЪБЃЌШЋЧђАДашЗўЮёЦћГЕЕФФъЯњСПНЋЛсЭЛЦЦ1000ЭђСОДѓЙиЁЃ

ОЁЙмДцдкетаЉЕпИВадЕФгАЯьвђЫиЃЌПЩЪЧдк2035ФъФъЕзЧАЃЌаавЕРћШѓзмКЭШдНЋБЃГжУПФъдМ3%ЕФдіГЄЫйЖШЃЈЭМЖўЃЉЁЃШЛЖјЃЌЫцзХздЖЏМнЪЛгыДПЕчЖЏГЕЕФШевцЦеМАЃЌаТММЪѕНЋЛсНјвЛВНЭиПэаавЕНчЯоЃЌРћШѓРДдДвВЛсЫцжЎЗЂЩњИФБфЁЃАќРЈздЖЏМнЪЛгыДПЕчЖЏГЕЕФСуВПМўЁЂДПЕчЖЏГЕЯњЪлЁЂЪ§ОнКЭжЧФмЭјСЊЃЌвдМААДашГіааВњЦЗдкФкЕФаТаЫРћШѓГиЫљеМЕФаавЕРћШѓЗнЖюЃЌдЄМЦНЋдк2035ФъДяЕН40ЃЅЁЃНьЪБЃЌгЩДЋЭГСуВПМўЁЂФкШМЛњЃЈICEЃЉгыЛьКЯЖЏСІЦћГЕЁЂЦћГЕН№ШкКЭЪлКѓвЕЮёзщГЩЕФДЋЭГРћШѓГиЫљеМОнЕФаавЕРћШѓЗнЖюЛсДг2017ФъЕФ99%ЯТНЕжС60%ЁЃАДашГіааНЋГЩЮЊЙцФЃзюДѓЕФаТаЫРћШѓГиЃЌЕН2035ФъзмЖюдЄМЦНЋДяЕН760вкУРдЊЁЃ

ЪаГЁЮДРДзпЯђ

аТГЕЯњЪл

жаЙњгыЦфЫћаТаЫЪаГЁЯњСПНЋМЬајдіГЄЃЈОЁЙмВНЕїгаЫљЗХЛКЃЉЃЌЮЊШЋЧђЯњСПдіГЄзЂШыЖЏСІЁЃДЫЭтЃЌГЕМлЩЯеЧЛсНјвЛВНЭЦЖЏЪеШыдіГЄЁЃ

гЩгкOEMНЋУцСйШевцбЯИёЕФХХЗХБъзМЃЌФкШМЛњЦћГЕЕФГЩБОврЛсЫцжЎЩЯЩ§ЃЌИпАКЕФЕчГиГЩБОдђШУДПЕчЖЏГЕЕФМлИёЮЛгкФПЧАЕФЦНОљЫЎЦНжЎЩЯЁЃШЛЖјЃЌздЖЏМнЪЛГізтГЕЕФРћгУТЪНЋдЖИпгкЫНМвГЕЃЌОЁЙмЧАепЕФЬцЛЛжмЦкНЯЖЬЃЌЕЋетвЛЧїЪЦШдЛсЖдаТГЕЯњСПВњЩњВЛРћгАЯьЁЃ

СуВПМўЙЉгІ

ЫцзХДПЕчЖЏГЕЩјЭИТЪЕФВЛЖЯдіМгЃЌМлжЕДДдьНЋДгOEMж№НЅзЊЯђЙЉгІЩЬЁЃЕН2030ФъЃЌOEMдкДПЕчЖЏЦћГЕЪаГЁжаЕФМлжЕЗнЖюЃЈМДЦфдкжЦдьУПСОЦћГЕЕФСуВПМўГЩБОжаЫљеМЗнЖюЃЉдЄМЦЛсЯТНЕжС20%ЕН10%зѓгвЃЌдЖЕЭгкФПЧАЕФФкШМЛњЦћГЕЃЈ27%ЃЉЁЃздЖЏМнЪЛгыДПЕчЖЏЦћГЕЕФаТаЭСуВПМўЃЈжївЊгЩЙЉгІЩЬИКд№ЩњВњЃЉМлжЕНЋЛсДяЕНДПЕчЖЏздЖЏМнЪЛЦћГЕСуВПМўзмМлжЕЕФ50%ЁЃ

ЯждкЃЌФкШМЛњЦћГЕЕФЖЏСІЯЕЭГДѓЖргЩOEMзджїЩњВњЃЌЕЋаэЖрOEMЛсАбздЖЏМнЪЛгыДПЕчЖЏГЕЕФЕчГиМАЦфЫћаТаЭСуВПМўЕФЩњВњЭтАќГіШЅЁЃЬШШєШчДЫЃЌаТаЭСуВПМўЙЉгІЩЬНЋЛсГЩЮЊДѓгЎМвЃЛЫцзХЪБМфЕФЭЦвЦЃЌДЋЭГФкШМЛњСуВПМўЙЉгІЩЬЕФЪаГЁНЋЛсж№НЅЮЎЫѕЁЃ

ЦћГЕКѓЪаГЁ

ЫцзХДПЕчЖЏГЕЕФШевцЦеМАЃЌЦћГЕOEMЕФИпРћШѓКѓЪаГЁвЕЮёНЋЛсЪмЕНЭўаВЃЌвђЮЊДПЕчЖЏГЕЕФФъЮЌЛЄЗбгУБШФкШМЛњЦћГЕМѕЩйСЫНЋНќ60%ЁЃЕЋетжжВЛРћгАЯьЕФЗЂеЙЫйЖШНЯТ§ЃЌдвђдкгкЃКЕН2035ФъЃЌЕРТЗЩЯЕФДПЕчЖЏГЕеМБШвВНіДяЕН10%зѓгвЁЃАДашГЕЖгЕФдЫгЊЩЬвВЛсЯђКѓЪаГЁЗўЮёЪЉМгНЕМлбЙСІЁЃВПЗжГЕЖгдЫгЊЩЬПЩФмЛсздааЩшСЂЮЌаоГЕМфЃЌЛђНЋЙЄзїЭтАќИјЕЭГЩБОЙЉгІЩЬЁЃ

OEMвВПЩвдЯыЗНЩшЗЈРДгІЖдетаЉЧБдкЕФЭўаВЁЃздЖЏМнЪЛгыДПЕчЖЏГЕЕФСуВПМўЭЈГЃИќЮЊИДдгЃЌЫќУЧПЩвдРћгУетвЛЬиЕуЃЌдкКѓЪаГЁжаЛёШЁМлжЕЁЃР§ШчЃЌOEMПЩвдЩшМЦздЖЏМнЪЛЦћГЕЯЕЭГЃЌжЛгаОЪкШЈЕФаоГЕГЇВХФмЭзЩЦЮЌЛЄЛђаоИДЫќУЧЁЃ

Ъ§ОнКЭжЧФмЭјСЊ

здЖЏМнЪЛЦћГЕЕФШевцЦеМАЃЌНЋЭЦЖЏгыжЧФмЭјСЊЗўЮёЯрЙиЕФЪеШыДѓЗљдіГЄЁЃ

жЧФмЭјСЊЗўЮёЪеШыНЋДг2017ФъЕФ40вкУРдЊдіМгжС2035ФъЕФ1570вкУРдЊЃЛЪеШыРДдДжївЊАќРЈГЕФкЙуИцгыЭЦМіЃЈОЭЯёЯждквЛаЉГізтГЕЩЯЕФГЕдиЙуИцЃЉЃЌЪ§зжЧ§ЖЏЕФЗўЮёЁЂЙІФмгыЖЉдФЃЈРрЫЦгкЭЈгУЦћГЕЕФАВМЊаЧЗўЮёЃЉЃЌвдМАB2BЪ§ОнНЛвзЃЈOEMНЋГЕСОЯрЙиЪ§ОнГіЪлИјЕкШ§ЗНЃЌШчЮЌаоЕъЛђБЃЯеЙЋЫОЕШЃЉЁЃ

АДашГіаа

ЮоТлЪЧгыДЋЭГГізтГЕЃЌЛЙЪЧгыЯждкИќОМУЁЂЪЕЛнЕФЭјдМГЕМАЙВЯэГЫГЕЗўЮёЯрБШЃЌздЖЏМнЪЛГізтГЕЖМФмДѓДѓНЕЕЭАДашГіааЕФГЩБОЁЃ

аэЖрШЫВЛдйЪЙгУЫНМвГЕЃЌЫћУЧПЩвдЫцЪБЫцЕиЧсЫЩКєНаздЖЏМнЪЛГіааЗўЮёЁЃАДашКєНаЕФздЖЏМнЪЛГіааЗўЮёВЛНіГЩБОИќЕЭЃЌЪЙгУЦ№РДвВИќЮЊБуНнЃЌетСНДѓЬиЕуНЋДѓДѓЬсЩ§ДЫЯюЗўЮёЕФЪаГЁЩјЭИТЪЃЌЬиБ№ЪЧдкГЧЪажаЃЈЭМвЛЃЉЁЃР§ШчЃЌЕН2030ФъЃЌ30%ЕФХЗжоШЫНЋШЯЮЊЪЙгУздЖЏМнЪЛГізтГЕБШЙКТђЫНМвГЕИќМгЪЕЛнЁЃ

ЃЈД§ајЃЌБОБЈЯТЦкНЋПЏЕЧВЈЪПЖйзЩбЏЙЋЫОИУзЩЮФЯТАыВПЗжЃЌМДУцЖдЪаГЁНсЙЙБфЛЏЃЌДЋЭГЦѓвЕУцСйЫЋжиЭЖзЪЬєеНЃЌевЕНгІЖдзМБИАьЗЈЃЉ