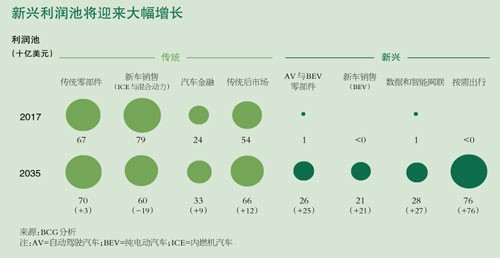

ËæŚĆŚÔ¶ŻŒĘÊ»Ó뎿”綯Æûł””ÄÈŐÒæÆŐŒ°ŁŹĐÂŒŒÊőœ«»áœűÒ»ČœÍŰżíĐĐÒ”œçÏȚŁŹÀûÈóÀŽÔŽÒČ»áËæÖź·ąÉúžÄ±äĄŁœìʱŁŹÓÉŽ«ÍłÁăČżŒțĄąÄÚÈŒ»úŁšICEŁ©Óë»ìș϶ŻÁŠÆûł”ĄąÆûł”œđÈÚșÍÊÛșóÒ”ÎńŚéłÉ”ÄŽ«ÍłÀûÈółŰËùŐŒŸĘ”ÄĐĐÒ”ÀûÈó·Ę¶îŁŹÔò»áŽÓ2017Äê”Ä99%ÏÂœ”ÖÁ60%ĄŁ°ŽĐèłöĐĐœ«łÉÎȘčæÄŁŚîŽó”ÄĐÂĐËÀûÈółŰŁŹ”œ2035ÄêŁŹÆäŚÜœđ¶îÔ€ŒÆœ«Žï”œ760ÒÚĂÀÔȘŁšŒûÍŒŁ©ĄŁ

ÆóÒ”ĂæÁÙË«ÖŰͶŚÊÌôŐœ

ÎȘÁËłä·ÖÍÚŸòłöĐĐŒŒÊő”ÄDZÔÚŒÛÖ”ŁŹĐĐÒ”ČÎÓëŐß±ŰĐëŽóÁŠÍ¶ŚÊ·ąŐčÈ«Đ”ÄÔöł€ÁìÓòĄŁ”œ2030ÄêŁŹĐÂÔöł€ÁìÓò”ÄͶŚÊŚÜ¶îÔ€ŒÆœ«łŹčę9000ÒÚĂÀÔȘŁŹ”œ2035Äêžüœ«łŹčę2.4ÍòÒÚĂÀÔȘĄŁčŰŒü”ÄͶŚÊÁìÓò°üÀšŁș

ŚÔ¶ŻŒĘÊ»Æûł”ŒŒÊő

ŽÓÏÖÔÚÆđ”œ2035ÄêŁŹŚÔ¶ŻŒĘÊ»Æûł”ŒŒÊő”ÄÀÛŒÆͶŚÊŚÜ¶îœ«Žï”œ450ÒÚĂÀÔȘŁŹŐŒÖÆÔìÉÌŁšOEMŁ©ÀÛŒÆŃĐ·ążȘÖ§”Ä1.7%ĄŁ

”çłŰÉúČúÉèÊ©

Æûł”ĐĐÒ”»čĐèŽóÁŠÌáÉę”çłŰČúÄÜŁŹÒÔÂúŚăŽż”綯Æûł”ÏúÊÛÔöł€”ÄĐèÇóĄŁ”œ2035ÄêŁŹŐûžöĐĐÒ”¶Ô”çłŰÉúČúÉèÊ©”ÄͶŚÊŚÜ¶îœ«Žï”œ2200ÒÚĂÀÔȘŁŹÏà”±ÓÚÍŹÆÚ”çłŰč©ÓŠÉÌŚÜÊŐÈë”Ä13%ĄŁÔÚŽË֟ǰŁŹÆûł”ĐĐÒ”ĐèÒȘœšÔì57žö”ÈÍŹÓÚÈ«ĐÂÌŰËčÀǧՌ耳§ŁšGigafactoryŁ©”Ä”çłŰÉúČúÉèÊ©Ł»ŐâÖÖ耳§”ČƻźÄêČúÄÜÎȘ35ǧՌÍßʱĄŁ

łä”ç»ùŽĄÉèÊ©

”œ2035ÄêŁŹÆûł”ĐĐÒ”¶Ôłä”ç»ùŽĄÉèÊ©”ÄÀÛŒÆͶŚÊŚÜ¶îÔ€ŒÆœ«Žï”œ1300ÒÚĂÀÔȘĄŁŐâÒ»Êę¶îÏà”±ÓÚ2017Äê”ÂčúÁȘ°îŐțžźÔ€ËăŚÜ¶î”Ä40%ĄŁÈ«Çòžś”ŰĐèÒȘĐÂœšłŹčę3800Íòžöč«čČłä”猟ČĆżÉÒÔÂúŚăÊĐłĄĐèÇóĄŁ

ŚÔ¶ŻŒĘÊ»łöŚâł”¶Ó

Æûł”ĐĐÒ”ĐèÒȘÎȘŽóĐÍŚÔ¶ŻŒĘÊ»łöŚâł”¶ÓÌáč©ŚÊÖúĄŁ”œ2035ÄêŁŹŐûžöĐĐÒ”Ô€ŒÆœ«łâŚÊ1.8ÍòÒÚĂÀÔȘÉúČú7200ÍòÁŸŚÔ¶ŻŒĘÊ»łöŚâł”ĄŁŐâÎȘĐí¶àȻ͏ÀàĐÍ”ÄÊĐłĄČÎÓëŐߣŹ°üÀšžś”ŰłÇÊĐŒ°Æäč«čČœ»ÍščÜÀíČżĂĆĄąÆûł”ŚâÁȚč«ËŸĄąOEMŁŹÒÔŒ°ÒűĐĐ»ò»úččͶŚÊŐßĂÇŽŽÔìÁËÒ»žöÖŰÒȘ”ÄͶŚÊ»ú»áĄŁ

OEMĂæÁÙŚĆË«ÖŰÌôŐœŁŹËüĂÇŒÈÒȘÓŠ¶ÔșËĐÄÒ”ÎńÀûÈóÂÊ”ÄČ»¶ÏÏ»ŹŁŹÓÖÒȘÔÚÈ«Đ”ÄÔöł€ÁìÓòÇÀŐŒÍ¶ŚÊ·Ę¶îĄŁÎÒĂǔķÖÎö·ąÏÖŁŹ”œ2025ÄêŁŹOEM”ÄÏúÊÛ»Ű±šÂÊŁš7%ŚóÓÒŁ©œ«»áÏÂœ”œü1žö°Ù·Ö”㥣ÀûÈóÂÊœôËő”ÄÖśÒȘÔÒò°üÀšŽż”綯Æûł”Óë»ìș϶ŻÁŠÆûł””ÄÓŻÀûÄÜÁŠÏÂœ”Ąąžß°ș”ÄÎČÆűĆĆ·ĆșÏčæłÉ±Ÿ”ÈĄŁÔÚŽËÆÚŒäŁŹÓÉÓÚOEMĐèÒȘŽóÁŠÍ¶ŚÊÎŽÀŽÔöł€ÁìÓòŁŹŐûžöĐĐÒ””ÄŚÊ±ŸÖ§łöÓëÊŐÈë±È»áÉÏÉęœü1žö°Ù·Ö”㥣

ÊĐłĄœáččŚȘĐÍ

č©ÓŠÉÌŁŹÌ۱đÊÇŚÔ¶ŻŒĘÊ»Ó뎿”綯Æûł””ÄÁăČżŒțÖÆÔìÉÌœ«»áÓ”ÓĐžüŽó”ÄÓ°ÏìÁŠĄŁÍűÔŒł”ÆóÒ”ÓëżÆŒŒŸȚÍ·»áŸșÏàŐù¶áżÍ»§¶ËșÍÊęŸĘÁś”ÄÖś”ŒÈšĄŁłőŽŽÆóÒ”ŁŹ°üÀšÊęŚÖ»ŻÔÉúŽúÆóÒ”ÒČ»áŒÓÈ딜ŸșŐùĐĐÁĐÖĐŁŹÌáč©ÒÔł”ÁŸÎȘÖĐĐĔĞśÀà·țÎńĄŁłÇÊĐÔò»áłÉÎȘ±Ÿ”Ű·țÎń”Ä“ÊŰĂĆÈË”ĄŁ

ÔÚÎŽÀŽ”ÄÔöł€ÁìÓòŐŒŸĘÓĐÀû”Űλ”ÄÊĐłĄČÎÓëŐߣŹ°üÀšŚÔ¶ŻŒĘÊ»Æûł”ŒŒÊőÌáč©ÉÌŁš±ÈÈ磏”çŚÓșÍÈíŒțč©ÓŠÉÌŁ©Ąą”çłŰÖÆÔìÉÌŁŹÒÔŒ°°ŽĐèłöĐĐƜ̚”ÄÌáč©ÉÌÓëÔËÓȘÉÌ”ÈżÉÄÜ»áłÉÎȘŚîșó”ÄÓźŒÒĄŁÏà·ŽŁŹŚšŚąÓÚÄÚÈŒ»úÆûł”ÁăČżŒț”ÄŽ«Íłč©ÓŠÉÌĄąÎŽÄÜÔÚĐÂÉÌÒ”ÄŁÊœ»òŚÔ¶ŻŒĘÊ»»òŽż”綯Æûł”ŒŒÊő·œĂæÓź”ĂÇżŽó”Űλ”ÄŽ«ÍłOEMŁŹÒÔŒ°ÎȚ·šÍŰŐčÏÖÓĐ·țÎń·¶Î§”ÄŸÏúÉÌÓëÎŹĐȚ”êÔò»áÔÚŸșŐùÖĐŽŠÓÚÁÓÊÆĄŁ

ÔÚĐÂœúč©ÓŠÉÌÖĐŁŹžśÀàÆóÒ”ČăłöČ»ÇŽÓŽóč«ËŸ”œłőŽŽÆóÒ”ŁŹÓŠÓĐŸĄÓĐĄŁŐâĐ©č«ËŸœ«ŽűÀŽžśÖÖĐÂŒŒÊőŁŹ°üÀšŚÔ¶ŻŒĘÊ»Æûł”ÈíŒțĄąŽ«žĐÆśĄą·ą¶Ż»úżŰÖÆÆśĄą”çłŰÒÔŒ°”ŒșœÏ”Íł”ÈĄŁÀęÈ磏±ÈŃÇ”ÏĄąLG»ŻŃ§ĄąËÉÏÂșÍÈęĐÇŐâËÄŒÒÆóÒ”ÒŃłÉčŠÍŰŐčÆäÔÚłöĐĐĐĐÒ”ÖĐËù°çŃĘ”ÄœÇÉ«ŁŹłÉÎȘÖśÒȘ”Ä”çłŰč©ÓŠÉÌĄŁ

ÔÚ°ŽĐèłöĐĐÊĐłĄÉÏŁŹÓĆČœŁšUberŁ©Ąą”ΔγöĐĐșÍLyft”ÈÖśÒȘÍűÔŒł”č«ËŸŽŽÔìÁËÒ»žöÇżŸą”ÄżȘ¶ËĄŁĆÓŽó”ÄËŸ»úÍűÂçșÍžßЧ”Ä·ÏßËă·šÄÜ°ïÖúËüĂÇÔÚŚî¶Ì”ÄʱŒäÄڜӔœłËżÍĄŁĂżŒÒÆóÒ”¶ŒłÉčŠœšÁąÆđÁËčă·ș”Ŀͻ§ÈșÌ棏ÒÔŒ°ÇżŽó”ÄÆ·ĆÆżÚ±źĄŁÈ»¶űŁŹżŒÂÇ”œŒŽœ«”œÀŽ”ÄŚÔ¶ŻŒĘÊ»łöŚâł”ŁŹŐâĐ©Ž«ÍłÊĐłĄÁ씌Őߔij€ÆÚ·ąŐčÇ°Ÿ°ČąČ»ĂśÀÊĄŁœìʱŁŹœÓŒĘËÙ¶ÈŚîżì”Äœ«ÊÇÄÇĐ©Ó”ÓĐŚîŽóčæÄŁ”ÄŚÔ¶ŻŒĘÊ»łöŚâł”¶ÓƜ̚ĄŁÍűÔŒł”č«ËŸ»čĐèččœščÜÀí±Ÿ”Űł”¶Ó¶ű·ÇËŸ»ú”ÄŚšÒ”ÖȘʶŁŹČąÓëËùÔÚłÇÊĐœšÁąÆđÎÈčÌ”ÄșÏŚśčŰÏ”ĄŁ

°ŽĐèłöĐĐÊĐłĄĐèÒȘÒ»žöÄÜÖ§łÖÆä·ąŐč”ÄÈ«ĐÂÉúÌŹÏ”ÍłĄŁËüĐèÒȘÈ«Đ”ĻùŽĄÉèÊ©Łš°üÀšœ»ÍščÜÀíżŰÖÆÖĐĐÄĄąÉÏÏÂżÍÊàĆŠÒÔŒ°ŚšÓĂł””À”ÈŁ©ĄąÁżÉí¶šÖÆ”ÄŚšÓĂł”ÁŸŒ°ÆäÏàčŰ”ÄÈÚŚÊșͱŁÏŐĄą±Ÿ”ŰÔËÓȘŁšÈçÇćœàĄąÎŹ»€Ąąłä”祹ͣł”ÒÔŒ°”À·ŸÈÔź”ÈŁ©ŁŹÒÔŒ°Ò»žöÄÜč»Ö§łÖżÍ»§¶ËĄąÂ·Ïßčæ»źĄąĐĐłÌ·ÖĆäșÍÔÚÏßÖ§ž¶”ÈȻ͏čŠÄܔČŒÊőƜ̚ĄŁ±Ÿ”ŰÔËÓȘÔڳɱŸÖĐ”ÄŐŒ±ÈŚîžßŁŹÓĐżÉÄÜ»áłÉÎȘÒ»žöÖŰÒȘ”ÄŸșŐùČîÒì»ŻÀŽÔŽĄŁ

čÈžèĄąÌÚѶ”ÈżÆŒŒŸȚÍ·ŐęÔÚ»ęŒ«ččœšŚÛșÏ·țÎńƜ̚ĄŁÀęÈ磏čÈžè”ŰÍŒŒŻłÉÁËÓĆČœŁšUberŁ©ÓëLyft”ÄÍűÔŒł”·țÎńĄŁ

Ôöł€ÁìÓò”ÄĐÂœúÆóÒ”Ó”ÓĐÁŒșĂ”ÄÊĐłĄÇ°Ÿ°ŁŹÎÒĂÇżÉÒÔŽÓËüĂǔĞßčÀÖ”ÖĐżŽ”œŐâÒ»”㥣ÀęÈ磏ŒÆËă»úĐŸÆŹÖÆÔìÉÌӹΰŽïŁšNvidiaŁ©żȘ·ąÁËÒ»žöÄÜÎȘŚÔ¶ŻŒĘÊ»Æûł”ËùÓĂ”ÄÈËč€ÖÇÄÜŒŒÊőƜ̚ĄŁŽÓ2016ÄêÄêłő”œ2018ÄêÄêÖĐŁŹžĂč«ËŸ”ÄÊĐÖ”Ôöł€Á˰˱¶ŁŹŽï”œ1500ÒÚĂÀÔȘŁŹÊĐÖ”ÊŐÈë±ÈŁšÍ¶ŚÊŐßÆÚÍûÖ”Öž±êŁ©łŹčę13Ł»Ïà±ÈÖźÏÂŁŹOEMÁúÍ·ÆóÒ”Ó뎫ͳč©ÓŠÉÌ”ÄÊĐÖ”ÊŐÈë±È»čČ»”œ1ĄŁ

·çÏŐŚÊ±ŸÍ¶ŚÊŐßÔçÒŃœ«ŐâĐ©»ú»áżŽÔÚŃÛÀïŁŹËüĂÇÔÚÔöł€ÁìÓòŐčżȘÁËĂÍÁÒ”ÄͶŚÊč„ÊÆĄŁÀęÈ磏ÈęŒÒŽż”綯Æûł”OEM——Faraday FutureĄąNIOΔÀŽșÍÍțÂíÆûł”ŁšWM MotorŁ©·Ö±đ»ń”ĂÁËłŹčę10ÒÚĂÀÔȘ”Ä·çͶŚÊœđŁ»°ŽĐèłöĐĐč«ËŸÊÇ·çͶ»ùœđ”ÄÊŚÒȘͶŚÊÄż±êŁŹ”ΔÎșÍÓĆČœŁšUberŁ©žśŚÔ»ń”ĂÁËłŹčę100ÒÚĂÀÔȘ”Ä·çÏŐͶŚÊĄŁ

ÔőŃùŚöșĂÓŠ¶ÔŚŒ±ž

ÎȘÊÊÓŠČ»¶Ï±ä»Ż”ÄÊĐłĄ»·ŸłŁŹŽóÁŠÍ¶ŚÊÓ변ÆÚčæ»źÈ±Ò»Č»żÉĄŁĐĐÒ”ČÎÓëŐß±ŰĐëÁąŒŽŚĆÊÖÖƶ©ŐœÂÔŁŹÎȘÓŠ¶ÔÀûÈółŰ”ÄŚȘ±äŚöșĂŚŒ±žĄŁ

žśÀàČÎÓëŐ߶ŒÓĐ»ú»áÔÚ¶àžöÔöł€ÁìÓò՞¶ͷœÇĄŁ

č©ÓŠÉÌÓŠŸö¶šÈçșÎČÎÓëŚÔ¶ŻŒĘÊ»Æûł””ÄÓČŒțÓëÈíŒțŁŹÒÔŒ°Žż”綯Æûł””Ä”çłŰÓëÁăČżŒțÊĐłĄĄŁÎȘÈ·±ŁÓëĐÂżÆŒŒÆóÒ”ŸșŐù”ÄÓĆÊÆŁŹŽ«Íłč©ÓŠÉÌĐèÒȘÏë°ì·šÖŰĐ”śŐûĿǰ”ÄÒ”ÎńŁŹ±ÈÈ眚ÁąÈ«Đ”ÄÒ”ÎńÄŁÊœĄąÍÆœűŒÛÖ”ÁŽÇ°ÏòŐûșÏĄą¶ÔČúÆ·ŚéșÏœűĐĐ”śŐû”ÈĄŁÔÚĐí¶àÇéżöÏÂŁŹÊŐčșÍùÍùÊÇ»ńÈĄĐÂÄÜÁŠÓëĐÂŒŒÊő”ÄŚîżìÍŸŸ¶ĄŁÎȘÈ·±ŁÓĐŚăč»”ÄŚÊœđÍƶŻÔöł€ÁìÓò”Ä·ąŐ裏č©ÓŠÉÌĐèÒȘžüșĂ”ŰčÜÀíŽ«ÍłÒ”ÎńŁŹČ»¶ÏÌáÉęÓŻÀûÄÜÁŠŁŹČąŚĐÏžÍÆÇĂĐÂÒ”Îń”ÄͶŚÊ·œ°žĄŁ

Æûł”ÖÆÔìÉÌĐèÓĐЧčÜÀíÒ”ÎńŚȘĐÍŁŹœűŸüÈ«Đ”ÄÔöł€ÁìÓòĄŁÎȘÁËÈ·±ŁŸșŐùÓĆÊÆŁŹÆûł”ÖÆÔìÉ̱ŰĐëÌážßŚÔÉíÔÚŽż”綯Æûł”ÓëÏàčŰÁăČżŒțŁŹÒÔŒ°ŚÔ¶ŻŒĘÊ»Æûł”ŒŒÊőÓëÈíŒțŁš°üÀšžßÇć”ŰÍŒŁ©·œĂæ”ÄżȘ·ąÄÜÁŠĄŁÔÚŐûÌőŒÛÖ”ÁŽÖĐ»ęŒ«ččœš»ï°éčŰÏ”ŁŹÒČÊÇÆûł”ÖÆÔìÉÌ»ń”ĂĐÂŒŒÊőÓëĐÂÄÜÁŠ”ÄčŰŒüËùÔÚĄŁ

ÎȘÁËÓŠ¶ÔÀûÈóËőËźÓëͶŚÊÔöŒÓ”ÄË«ÖŰÌôŐœŁŹÆûł”ÖÆÔìÉÌ»č±ŰĐëÌážßÄÚČżÈÚŚÊÄÜÁŠŁŹÉóÉśșâÁżÍ¶ŚÊŽ«ÍłÒ”Îń”ÄŸŒĂĐÔŁŹČąÓëżÉÖúÆäŽòżȘŚÊœđÇț”À”ÄÆóÒ”œűĐĐșÏŚśĄŁ

žüÖŰÒȘ”ÄÊÇŁŹÆûł”ÖÆÔìÉÌ»čĐèŸö¶šŚÔŒșœ«ÔÚĐÂĐËłÇÊĐ°ŽĐèłöĐĐÉúÌŹÏ”ÍłÖĐ°çŃĘÔőŃù”ÄœÇÉ«ŁŹÒÔŒ°ÔőŃùŚöșĂŚîÍŚÉÆ”ÄŚŒ±žĄŁ

Ò»”©ŚÔ¶ŻŒĘÊ»łöŚâł”ͶÈëÊĐłĄŁŹ°ŽĐèłöĐĐč«ËŸ±ŰĐëÓ”ÓĐÒ»Ö§ŽóĐÍł”¶ÓŁŹ»òÓëŐâŃùÒ»Ö§ł”¶Ó±ŁłÖœôĂÜșÏŚśŁŹÈ·±ŁžßÀûÓĂÂÊșÍżìËÙœÓŒĘĄŁËüĂÇ»č±ŰĐëșÏÀí·ÖĆäÔËÓȘÈÎÎńŁšÈçżÍ»§·țÎńĄą”À·ŸÈÔźÒÔŒ°ł”ÁŸÎŹ»€”ÈŁ©ŁŹÈ·¶šÄÄĐ©ÓÉŚÔŒșÖŽĐĐŁŹÄÄĐ©ĐèÒȘÍâ°üłöÈ„ĄŁ

łÇÊĐÓ”ÓĐÒ»žöËÜÔìÎŽÀŽłÇÊĐłöĐĐ·œÊœ”ÄŸűŒŃ»ú»áĄŁÎȘÁËŚö”œŐâÒ»”㣏ËüĂÇĐèÒȘʔʩһÌ滯łöĐĐŐœÂÔŁŹÍščęžßЧșÏŚśÀŽččœšĐĐÒ”ÉúÌŹÏ”ÍłŁŹ»ęŒ«čÜÀ휻͚șÍÍšÇÚĐèÇóŁŹČąÈ·±Łč«ÆœŸșŐùÓëÊĐłĄÆœș⥣

Ž«ÍłÆóҔ͚čę¶ÔȻ͏”ÄÇéŸłœűĐжšÒćșÍœšÄŁŁŹżÉÒÔÌœËśŐûžöĐĐÒ”Œ°ÀûÈółŰ”Ä·ąŐčÇśÊÆĄŁ

œšÄŁÊ±ÓŠœáș϶àÖÖȻ͏”ÄÇéŸłŁŹÒÔŒ°ŚÔ¶ŻŒĘÊ»Æûł”Ąą”綯Æûł”Œ°čČÏíłöĐĐ”ÄÊčÓĂÂÊĄŁłęŽËÖźÍ⣏ËüĂÇ»čÓŠ¶ÔĂżžöÀûÈółŰÖĐ”ÄŸßÌćÔöł€ÁìÓòżȘŐčÆÀčÀĄŁ

ÉîÈëÁËœâÁËȻ͏”ÄÊĐłĄ·ąŐčÇéŸłșóŁŹÆóÒ”ĐèÒȘżŒÂÇ”ÄÊÇŁșÔőŃùłä·ÖÀûÓĂÏÖÓĐÓĆÊÆŁŹÔÚĐÂĐËÀûÈółŰÖĐÇÀŐŒżÉčÛ·Ę¶îŁżÊŚÏÈŁŹËüĂÇÓŠŸö¶šÔÚÄÄĐ©ÁìÓòÄÚÍŰŐčÒ”ÎńŁŹÈ·¶šÓëČúÆ·șÍ·țÎńÏàčŰ”ÄŐœÂÔÓĆÏÈÊÂÏœÓÏÂÀŽŁŹËüĂÇÓŠŚšŚąÓÚÔőŃùÖÂÊ€ŁŹÈ·¶šŚîÖŰÒȘ”ÄŚÊČúÓëČîÒì»ŻŸșŐùÓĆÊÆŁŹÒÔŒ°Ç±ÔÚ”ÄșÏŚś»ï°éșÍÊŐčșÄż±êĄŁŚîșóŁŹËüĂÇ»č±ŰĐëÖƶ©ŸßÌć”ÄÖŽĐĐ·œ°žŁŹœ«±ŰÒȘ”ÄĐжŻșÍŸÙŽëŐûÀíłÉÒ»·ĘĐжŻŒÆ»źŁŹÖúÁŠŚÔŒșžüșÔ۰ŃÎŐ»ú»áĄŁ

Ž«Íł”ÄÆûł”ĐĐÒ”ČÎÓëŐßČ»ÄܶÔÊĐłĄ”ÄÎŽÀŽ·ąŐ豧ÓĐÒ»ÖÖŽíÎó”Ä°ČÈ«žĐĄŁ

È·Ê”ŁŹĐĐÒ”ÊŐÈ뜫ŒÌĐűÔöł€ŁŹÔÚ·ąŐčłőÆÚŁŹĐÂĐËÀûÈółŰ”ÄÀ©ŽóËÙ¶ÈÒČœÏÂꥣ”«ŐûžöĐĐÒ””ÄÀûÈóÀŽÔŽœ«ÔÚÎŽÀŽ10”œ15ÄêÄÚ·ąÉúŸȚŽó±ä»ŻÒČÊÇÒ»žöČ»Őù”ÄÊÂÊ”ĄŁ