œüÈŐŁŹÉÏÆûŒŻÍĆ·ąČŒÁË2018ÄêČúÏúżì±šŁŹÓÉÓÚÈ„ÄêčúÄÚł”ÊĐłöÏÖÁË28ÄêÀŽ”ÄÊŚŽÎžșÔöł€ŁŹ¶űÉÏÆûŒŻÍĆŚśÎȘÊĐŐŒÂʜӜü25%”ÄĐĐÒ”ÁúÍ·ŁŹÈŽÔÚŚÔÉí»ùÊęœÏŽó”ÄÇéżöÏÂŁŹÊ”ÏÖÈ«ÄêŐûł”ÏúÊÛ705ÍòÁŸŁŹÍŹ±ÈÔöł€1.75%ŁŹœűÒ»ČœÀŽóÁËÓëŸșŐù¶ÔÊÖ”ÄČîŸàĄŁŐâÒ»łöÉ«”ÄłÉŒšŁŹÒę·ąÁËÊĐłĄ”Äčă·șčŰŚąŁŹČ»ÉÙŚšÒ”ĂœÌćŽÓÍùÄê”ÄÉÏÆûČƱšÖĐœâ¶ÁłöÉÏÆû·ąŐč”ÄčæÂÉșÍÇśÊÆĄŁ

ÉÏÆûČ»œöÊÇÒ»ŒÒÓĆĐă”ÄŐûł”ÆóÒ”

CITICSÆûł”ŃĐŸż

ÎÒĂÇÔÚœűĐĐÆûł”ĐĐÒ”žŽĆÌÖĐ·ąÏÖŁŹÖĐčúÆûł”ÏúÁżÇ°Êź”Äł”ÆóÖĐŁŹżÉÒÔÓĂ“ÌúŽò”ÄÇ°ËÄŁŹÁśËź”ÄșóÁù”ÀŽĐÎÈĘŁŹÌúŽò”ÄÇ°ËÄÖĐŁšÉÏÆûŽóÖÚĄąÒ»ÆûŽóÖÚĄąÉÏÆûÍšÓĂĄąÉÏÆûÍšÓĂÎćÁ⣩ŁŹÉÏÆûŒŻÍƶÀŐŒÈęŒÒŁŹÒČŽÓČàĂæÌćÏÖÉÏÆûŒŻÍĆÇżŽó”ÄŚÛșÏÄÜÁŠŁšŃĐ·ąĄąÏúÊÛĄąÖÆÔìĄąÆ·żŰ”ÈŁ©ĄŁŁšÍŒ1Ł©

Íšč걚±í·ÖÎöŁŹÎÒĂÇżÉÒÔÇćÎúżŽ”œŁŹÉÏÆûŒŻÍĆČ»œöÊÇÒ»ŒÒÓĆĐă”ÄŐûł”ÆóÒ”ŁŹžüÊÇÔÚÆûł””綯ĄąÖÇÄÜĄą»„ÁȘĄąčČÏí”ÄČúÒ”·ąŐčÇśÊÆÉÏÓĐŚĆ·ÇłŁÇ°Ő°ĄąŽóÁŠ¶È”ÄČŒŸÖșÍĆàÓ꣏»òĐíÔÚ¶ÌÆÚČÆÎń±š±í”Ä·ÖÎöÉÏÔöŒÓÁËĐ©ĐíÄŃ¶ÈŁŹ”«ÊÇŽÓł€ÆÚżŽŁŹÊÇÒ»ŒÒ·ÇłŁÖ””ĂÆÚŽę”ÄÖĐčúÓĆÖÊÆóÒ”ĄŁ

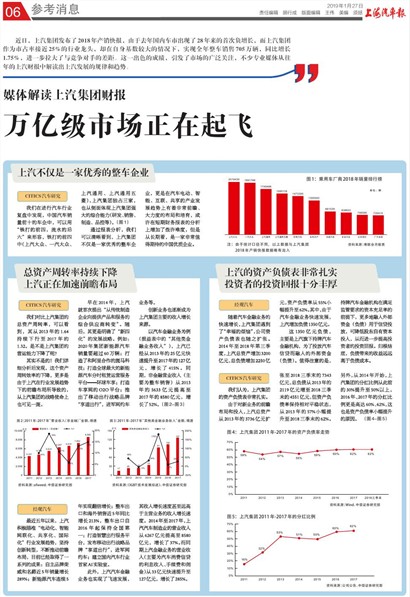

ŚÜŚÊČúÖÜŚȘÂÊłÖĐűÏÂœ” ÉÏÆûŐęÔÚŒÓËÙÇ°Ő°ČŒŸÖ

CITICSÆûł”ŃĐŸż

ÎÒĂǶԱÈÉÏÆûŒŻÍƔČ܌ÊČúÖÜŚȘÂÊŁŹżÉÒÔżŽ”œŁŹÆäŽÓ2013Äê”Ä1.64łÖĐűÏÂĐĐÖÁ2017Äê”Ä1.32ĄŁÊÇČ»ÊÇÉÏÆûŒŻÍĆ”ÄÓȘÔËÄÜÁŠÏÂœ”ÁËÄŰŁż

ÆäÊ”Č»ÊǔģĄÎÒĂÇÏêÏž·ÖÎöșó·ąÏÖŁŹŐâžöŚÊČúÖÜŚȘЧÂÊ”ÄÏÂœ”ŁŹžü¶àÊÇÓÉÓÚÉÏÆûÔÚĐĐÒ”·ąŐčÇśÊÆÏ”ÄÇ°Ő°ČŒŸÖËù”ŒÖ”ģŹŽÓÉÏÆûŒŻÍĆ”ÄŐœÂÔÊčĂüÉÏÒČżÉŒûÒ»°ßĄŁ

ÔçÔÚ2014ÄêŁŹÉÏÆûŸÍÊŚŽÎÌáłö“ŽÓŽ«ÍłÖÆÔìÆóÒ”ÏòÌáč©ČúÆ·șÍ·țÎń”ÄŚÛșÏč©ÓŠÉÌŚȘ±ä”ĄŁËæșóŁŹÆäžüÊÇĂśÈ·ÁË“ĐÂËÄ»Ż””Ä·ąŐčŐœÂÔĄŁÀęÈçŁș2020ÄêŒŻÍĆĐÂÄÜÔŽÆûł”ÏúÁżÒȘłŹčę60ÍòÁŸŁ»ŽòÔìÁËșÍ°ąÀïșÏŚś”Ä°ßÂíżÆŒŒŁ»ŽòÔìÈ«ÇòŚîŽó”ÄĐÂÄÜÔŽÆûł”·ÖʱŚâÁȚÔËÓȘ·țÎńƜ̚——»·Çòł”ÏíŁ»ŽòÔìł”ÏíÍű”ÄO2OƜ̚Ł»ÍÆłöÁËÒƶŻłöĐĐŐœÂÔÆ·ĆÆ“Ïí”ÀłöĐĐ”ŁŹœűŸüÍűÔŒł”Ò”Îń”ÈĄŁ

ŽŽĐÂÒ”ÎńÒČÖđœ„łÉÎȘÉÏÆûŒŻÍĆÖśÒȘ”ÄÊŐÈëÔöł€ÀŽÔŽĄŁ

ÒÔÆûł”œđÈÚÒ”ÎńÎȘÀ꣚ËđÒæ±íÖДēÆäËûÀàœđÈÚÒ”ÎńÊŐÈ딣©ŁŹÉÏÆûÒŃŸŽÓ2013Äê”Ä25ÒÚÔȘżìËÙÌáÉęÖÁ2017Äê”Ä127ÒÚÔȘŁŹÔöł€ÁË415%ĄŁÍŹÆÚŁŹ·ÇœđÈÚÓȘÒ”ÊŐÈ룚֜ÒȘÎȘŐûł”ÏúÊÛŁ©ŽÓ2013Äê”Ä5633ÒÚÔȘÌážßÖÁ2017Äê”Ä8580ÒÚÔȘŁŹÔöł€ÁË52%ĄŁŁšÍŒ2-ÍŒ3Ł©

ŸčÛÆûł”

ŚîœüÎćÄêÒÔÀŽŁŹÉÏÆû»ęŒ«ĂéŚŒ“”綯»ŻĄąÖÇÄÜÍűÁȘ»ŻĄąčČÏí»ŻĄąčúŒÊ»Ż”ĐĐÒ”·ąŐčÇśÊÆŁŹŒáłÖŽŽĐÂŚȘĐÍŁŹČ»¶ÏÍƶŻÇ°Ő°ČŒŸÖŁŹÄżÇ°ÒŃŸÈĄ”ĂÁËһϔÁДijÉčûŁșŚÔÖśÆ·ĆÆÈÙÍțșÍĂûŸôœü5ÄêÏúÁżÔöł€289%Ł»ĐÂÄÜÔŽÆûł”ÁŹĐű5ÄêÊ”ÏÖ·±¶Ôöł€Ł»Őûł”łöżÚșÍșŁÍâÏúÊÛœü5ÄêÍŹ±ÈÔöł€213%ŁŹŐûł”łöżÚŚÔ2016ÄêÆ𱣳ÖÈ«čú”ÚÒ»Ł»ŽòÔìÖÇ»ÛłöĐĐ·țÎńƜ̚ŁŹ·ąČŒÒƶŻłöĐĐŐœÂÔÆ·ĆÆ“Ïí”ÀłöĐĐ”ŁŹœűŸüÍűÔŒł”Ł»œšÁąčúÄÚÆûł”ĐĐÒ”ÊŚŒÒAIÊ”ŃéÊÒĄŁ

ŽËÍ⣏ÉÏÆûÆûł”œđÈÚÒ”ÎńÒČÊ”ÏÖÁË·ÉËÙ·ąŐ裏ÆäÊŐÈëÔöł€ËÙ¶ÈÉőÖÁÔ¶žßÓÚÖśÓȘÒ”Îń”ÄÊŐÈëÔöł€ËÙ¶ÈĄŁ2014ÄêÖÁ2017ÄêŁŹÉÏÆûÆûł”ÖÆÔìÒ””ÄÓȘÒ”ÊŐÈëŽÓ6267ÒÚÔȘÌážßÖÁ8580ÒÚÔȘŁŹÔöł€ÁË37%ĄŁ¶űÍŹÆÚÉÏÆûœđÈÚÒ”Îń”ÄÓȘÒ”ÊŐÈ룚֜ÒȘÎȘÆûł”Ïû·ŃĐĆŽû”ÄÀûÏąÊŐÈ륹ÊÖĐű·ŃșÍÓ¶œđŁ©ŽÓ33ÒÚÔȘżìËÙÌáÉęÖÁ127ÒÚÔȘŁŹÔöł€ÁË285%ĄŁ

ÉÏÆû”ÄŚÊČúžșŐź±í·ÇłŁÔúÊ” ͶŚÊŐß”ÄͶŚÊ»Ű±šÊź·Ö·áșń

ŸčÛÆûł”

ËæŚĆÆûł”œđÈÚÒ”Îń”ÄżìËÙÔöł€ŁŹÉÏÆûŒŻÍĆÓö”œÁË“ĐÒžŁ”Ä·łÄŐ”ŁŹč«ËŸŚÊČúžșŐź±íÒČËæÖźÀ©ŐĆĄŁ2014ÄêÖÁ2018Äê”ÚÈęŒŸ¶ÈŁŹÉÏÆûŚÜŚÊČúÔöŒÓ3200ÒÚÔȘŁŹŚÜžșŐźÔöŒÓ2250ÒÚÔȘŁŹŚÊČúžșŐźÂÊŽÓ55%ĐĄ·ùÌáÉęÖÁ62%ĄŁÆäÖĐŁŹÓÉÓÚÆûł”œđÈÚÒ”ÎńżìËÙ·ąŐ裏ÉÏÆûÔöŒÓžșŐź1350ÒÚÔȘĄŁ

Őâ1350ÒÚÔȘžșŐźŁŹÖśÒȘÊÇÉÏÆûÆìÏÂłÖĆÆÆûł”œđÈÚ»úč裏ÎȘÁËͶ·ĆÆûł”ĐĆŽû¶űÈÚÈë”ÄÍâČżŚÊœđŁšžșŐźŁ©ĄŁÖ””ĂŚąÒâ”ÄÊÇŁŹłÖĆÆÆûł”œđÈÚ»úččÔÚÂúŚăŒàčÜÒȘÇó”ÄŚÊ±ŸłäŚăÂÊ”ÄÇ°ÌáÏÂŁŹžü¶à”ŰÈÚÈëÍâČżŚÊœđŁšžșŐźŁ©ÓĂÓÚĐĆŽûͶ·ĆŁŹżÉœ””Íčɶ«ŚÔÓĐŚÊ±ŸÍ¶È룏ŽÓ¶űœűÒ»ČœÌážßͶŚÊŐß”ÄͶŚÊ»Ű±šĄŁčéžùœá”ŚŁŹžșŐźŽűÀŽ”ÄÊŐÒæÔ¶Ô¶žßÓÚžșŐźłÉ±ŸĄŁ

CITICSÆûł”ŃĐŸż

ÎÒĂÇÈÏÎȘŁŹÉÏÆûŒŻÍƔČÊČúžșŐź±í·ÇłŁÔúÊ”ĄŁ

ÓÉÓÚ¶ÔĐÂÒ”Îń”ÄÇ°Ő°ČŒŸÖșÍͶÈ룏ÉÏÆûŚÜŚÊČúŽÓ2013Äê”Ä3736ÒÚÔȘÀ©ŐĆÖÁ2018ÈęŒŸÄ©”Ä7343ÒÚÔȘŁŹŚÜžșŐźŽÓ2013Äê”Ä2119ÒÚÔȘÔöÖÁ2018ÈęŒŸÄ©”Ä4551ÒÚÔȘŁŹ”«ŚÊČúžșŐźÂʱŁłÖÏà¶ÔÆœÎÈŚŽÌŹŁŹŽÓ2013Äê”Ä57%ĐĄ·ùÌáÉęÖÁ2018ÈęŒŸÄ©”Ä62%ĄŁÁíÍ⣏ŽÓ2014ÄêżȘÊŒŁŹÉÏÆûŒŻÍƔķÖșì±ÈÀęŽÓŽËÇ°”Ä30%ÌáÉęÖÁ50%ÒÔÉÏŁŹ2016ÄêĄą2017Äê”Ä·Öșì±ÈÀęžüÊǞߎï60%Ąą62%ŁŹŐâÒČÊÇŚÊČúžșŐźÂÊĐĄ·ùÌáÉę”ÄÔÒòĄŁ ŁšÍŒ4-ÍŒ5Ł©