ТѓПЯЮ§ЪЧвЛМвШЋЧђадЙмРэзЩбЏЙЋЫОЃЌжТСІгкАяжњИїРрзщжЏЪЕЯжгаМлжЕЕФБфИяЁЃ“ЮвУЧЕФвЕЮёзуМЃБщМА67ИіЙњМвЁЂ135ИіГЧЪаЃЌАяжњЫНгЊЁЂЙЋЙВКЭЩчЛсВПУХИїСьгђПЭЛЇДђдьИпеАдЖжѕЕФеНТдЃЌзЊБфОЩгаЙЄзїЗНЪНЃЌгУПЦММНтЫјМлжЕЃЌВЂАяжњПЭЛЇДђдьГжајБфИяФмСІЁЃЮвУЧЮЊзщжЏМАЦфШЫдБЃЌФЫжСећИіЩчЛсДјРДЕФВЛНіНіЪЧБфЛЏЃЌЖјЪЧФмДДдьГіЧаЪЕМлжЕЕФБфИяЁЃ”

ЕБХЗжоЁЂУРЙњКЭШеБОЕФаэЖрЦћГЕГЇЩЬЃЈOEMЃЉКЭЙЉгІЩЬИеИеПЊЪМдкКЫаФЪаГЁДѓЙцФЃЭЦГіДПЕчЖЏЦћГЕЃЈBEVЃЉЃЌдкжаЙњЃЌвЛИібИУЭдіГЄЕФДПЕчЖЏГЕЪаГЁКЭЩњЬЌЯЕЭГвбШЛаЮГЩЁЃ

ЮЊАяжњШЋЧђЦћГЕГЇЩЬКЭЙЉгІЩЬеце§СЫНтжаЙњДПЕчЖЏГЕЪаГЁЕФжївЊЬєеНКЭЛњгіЃЌЮвУЧЩюШыЗжЮіСЫЪЎПюдкжаЙњСїааЕФДПЕчЖЏЦћГЕЃЌЫќУЧеМОнСЫКмДѓвЛВПЗжЪаГЁЃЌМцЙЫСЫРЯХЦКЭаТаЫГЇЩЬЃЌАќРЈБ№ПЫЃЈBuickЃЉЁЂБШбЧЕЯЃЈBYDЃЉЁЂЙуЦћЃЈGACЃЉЁЂМЊРћЃЈGeelyЃЉЁЂНЛДЃЈJACЃЉЁЂЮЕРДЃЈNIOЃЉЁЂШйЭўЃЈRoeweЃЉЁЂЩЯЦћЃЈSAICЃЉКЭЭўТэЃЈWeltmeisterЃЉЕШЦЗХЦЛђГЇЩЬЁЃБОДЮЗжЮіЫљЩцМАЙЋЫОЦьЯТЕФШЋВПДПЕчЖЏЦћГЕЃЈBEVЃЉКЭЕчЖЏЦћГЕЃЈEVЃЉВњЦЗЯпеМОнШЋжаЙњ45%ЕФЪаГЁЗнЖюЁЃетДЮЖдБъВтЪдАќКЌЯъЯИЕФММЪѕЗжЮіЃЌвдМАЯИЛЏжСЕЅИіСуВПМўЕФГЩБОЙРЫуЁЃ

ЭЈЙ§ЖджаЙњЪаГЁЕФбаОПЃЌвдМАЖдЩЯЪіВЮгыДЫДЮЖдБъВтЪдЕФДПЕчЖЏЦћГЕЕФЗжЮіЃЌЮвУЧЕУЕНвдЯТЖДМћЃК

ЂйжаЙњДПЕчЖЏЦћГЕЪаГЁгЩжаЙњOEMжїЕМЃЌ2019ФъеМОнСЫДѓдМ85%ЕФЪаГЁЗнЖюЁЃетИіЪаГЁжЎЫљвдФмГжајдіГЄЃЌВЂВЛНіНіЪЧВЙЬљгыеўВпЗіжВЕФНсЙћЃЌвВЪЧвђЮЊетаЉВњЦЗЖдЯћЗбепдНРДдНОпгаЮќв§СІЁЃ

ЂкЖдгкЕквЛДњДПЕчЖЏЦћГЕЃЌаэЖржаЙњЦћГЕГЇЩЬжївЊОлНЙгкЕЭзЪБОжЇГіЃЈCAPEXЃЉЁЂПьЫйзпЯђЪаГЁЁЂЫѕЖЬВњЦЗЩЯЪаЪБМфМАвдБОЕиЙЉгІЩЬЮЊжїЕФЩњЬЌЯЕЭГЁЃЫћУЧВЩгУЯжгаИХФюКЭжЦдьММЪѕЃЌРћгУЯжГЩзщМўМАИпЖШФЃПщЛЏЕФЗНЪННјаадЄзАХфЁЃетжжЗНЪНДДНЈСЫвЛжжгаЭћгЏРћЕФЩЬвЕФЃЪНЃЌжСЩйдкЮвУЧЗжЮіЕФДПЕчЖЏГЕаЭжаЃЌгавЛВПЗжЪЧетРрЧщПіЁЃ

ЂлВЮгыЖдБъЕФГЕаЭдкЖЏСІзмГЩЩшМЦЃЈАќРЈЕчЧ§ЯЕЭГЁЂЕчСІЕчзгЯЕЭГМАЕчГиЯЕЭГЃЉЁЂЕчзгЕчЦјМмЙЙЃЈE/EЃЉвдМАЖЈМлФЃаЭЕШЗНУцЫљДцдкЕФВювьЯдЪОЃЌДПЕчЖЏЦћГЕдкЩшМЦКЭГЩБОЗНУцШдШЛДцдкЯрЕБДѓЕФИФЩЦПеМфЁЃ

жаЙње§бИЫйТѕЯђЕчЖЏГіааЪБДњ

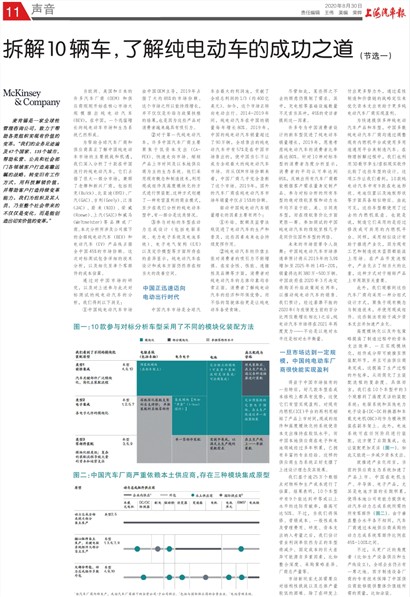

жаЙњЦћГЕЪаГЁЪЧШЋЧђЦћГЕвЕзюДѓЕФРћШѓГиЃЌЙБЯзСЫШЋЧђзмРћШѓЕФ1/3ЃЈдМ400вкУРдЊЃЉЁЃШчНёЃЌетИіЪаГЁе§зЊЯђЕчЖЏГіааЁЃ2014-2019ФъМфЃЌДПЕчЖЏЦћГЕдкжаЙњЕФЯњСПУПФъдіГЄ80%ЁЃ2019ФъЃЌжаЙњЕФДПЕчЖЏЦћГЕЯњСПГЌЙ§СЫ90ЭђСОЃЌШЋЧђЪлГіЕФДПЕчЖЏЦћГЕжага57%ЪЧдкжаЙњЪаГЁЪлГіЕФЃЌЪЙжаЙњЕБШЪВЛШУГЩЮЊШЋЧђзюДѓЕФДПЕчЖЏЦћГЕЪаГЁЁЃЖјДгOEMЪаГЁЗнЖюРДПДЃЌжаЙњГЇЩЬМИКѕЭъШЋТЂЖЯСЫетИіЪаГЁЁЃ2019ФъЃЌЙњЭтЕФЦћГЕГЇЩЬдкДПЕчЖЏЦћГЕЪаГЁФъЯњСПжаНіеМ15%ЕФЗнЖюЁЃ

Ч§ЖЏжаЙњДПЕчЖЏЦћГЕЯњСПдіГЄЕФвђЫижївЊгаСНИіЃК

ЂйВЙЬљЁЂХфЖюМАМрЙмЗЈЙцДйНјСЫЕчЖЏЦћГЕЕФЩњВњКЭЦеМАЃЌетаЉвђЫиЮДРДвВЛсГжајЗЂЛгзїгУЁЃ

ЂкДПЕчЖЏЦћГЕЕФМлжЕжїеХЖдЯћЗбепЕФЮќв§СІВЛЖЯдіЧПЁЃдкАВШЋадЁЂадФмЁЂСЌНгадМАЦЗХЦЕШЗНУцЃЌЯћЗбепЖдДПЕчЖЏЦћГЕЕФзмЬхгЁЯѓОљЗЧГЃе§УцЁЃЯћЗбепСЫНтДПЕчЖЏЦћГЕЕФОМУКЭЛЗБЃгХЪЦЃЌЖјВЛЫзЕФМнЪЛЬхбщИќЪЧШУДПЕчЖЏГЕБИЪмЧрэљЁЃ

ОЁЙмШчДЫЃЌФГаЉЛгжЎВЛШЅЕФЙЫТЧШдЯожЦСЫашЧѓЁЃЦфжаЃЌГфЕчзЎЕШЛљДЁЩшЪЉЪ§СПВЛзуЪзЕБЦфГхЃЌ45%ЕФЪмЗУепЬсЕНетвЛвђЫиЁЃ

аэЖрзЈЮЊжаЙњЯћЗбепЩшМЦЕФаТГЕаЭДйНјСЫДПЕчЖЏГЕЯњСПдіГЄЃЌ2019ФъЃЌдИвтПМТЧДПЕчЖЏЦћГЕЕФЯћЗбепБШТЪИпДя80%ЁЃеыЖд10жжЖдБъГЕаЭЕФЯћЗбепЬЌЖШЗжЮіЯдЪОЃЌЯћЗбепЕФЦНОљШЯПЩТЪДяЕН85%ЃЌЗДгГГіЫљгаЦћГЕГЇЩЬЖМФмИљОнПЭЛЇашЧѓСПЩэЖЈжЦВњЦЗЁЃВЮгыЖдБъЗжЮіЕФЫљгаГЕаЭЕФОјЖдајКНРяГЬКЭЖЏСІЫЎЦНОљВЛбЧгкХЗЁЂУРЁЂШеЭЌРрГЕаЭЃЌЖјдкајКНЪлМлБШЗНУцИќЪЄвЛГяЁЃВЮМгВтЪдЕФжаЙњДПЕчЖЏЦћГЕЕФајКНРяГЬМИКѕЪЧЭЌМлЮЛЙњЭтГЕаЭЕФСНБЖЁЃ

ЮДРДЕФЪаГЁЧАОАСюШЫЙФЮшЃКжаЙњДПЕчЖЏЦћГЕЪаГЁЩјЭИТЪдЄМЦНЋДг2019ФъЕФ3.9%діМгжС2025ФъЕФ14%-20%ЃЌЯњСПНЋДяЕН380Эђ-500ЭђСОЁЃжаЙњеўИЎдк2020Фъ3дТОіЖЈНЋЙКТђВЙЬљеўВпбгГЄСНФъЃЌвдЭЦЖЏДПЕчЖЏЦћГЕЕФЯњЪлЁЃЮвУЧдЄМЦЃЌОЙ§ЮЎУвВЛеёЕФ2020ФъЃЈгывпЧщЗЂЩњЧАЕФАйЗжБШСНЮЛЪ§діГЄЯрБШЃЉжЎКѓЃЌДПЕчЖЏЦћГЕЪаГЁНЋдк2021ФъдйЖШЗЂСІ——ВЛТлЪЧвдОјЖдЫЎЦНЛЙЪЧЯрЖдЫЎЦНКтСПЁЃ

вЛЕЉЪаГЁДяЕНвЛЖЈЙцФЃЃЌжаЙњДПЕчЖЏГЕГЇЩЬКмПьФмЪЕЯжгЏРћ

ЕУвцгкжаЙњЪаГЁЖРгаЕФвЛаЉЬиеїЃЌКУМИПюГЕаЭдкГЩБОНсЙЙЩЯЖМОпгагХЪЦЃЌетЪЙЫќУЧгаЭћЪЕЯжгЏРћЁЃЖдЯжгаФкШМЛњЃЈICEЃЉЦНЬЈЕФдйРћгУЫѕЖЬСЫВњЦЗЩЯЪаЪБМфЃЌЯжГЩЕФзщМўКЭИпЖШФЃПщЛЏЕФЯЕЭГЪЙзЪБОжЇГіЮЌГждкНЯЕЭЫЎЦНЁЃЖјжаЙњБОЕиЙЉгІЩЬдкЕчзгКЭЕчГиСьгђОЙ§ЖрФъЛ§РлЃЌвбгЕгаЗсИЛЕФзЈвЕОбщЁЃетбљЕФЙЉгІЩЬЩњЬЌЯЕЭГе§КУжЇГХСЫЩЯЪіЩшМЦРэФюМАЦфаЇЙћЁЃ

ЮвУЧЛљгкгт25ЭђИіЪ§ОнЕуЖдЮяСЯКЭЩњВњГЩБОНјааСЫЙРЫуЁЃНсЙћБэУїЃЌ10ИіГЕаЭжага9ИіФмДяЕНжаЕШЛђвдЩЯЫЎЦНЕФБпМЪЙБЯзТЪЃЌзюИпПЩДя50%ЁЃВЛЙ§ЃЌЕБЮвУЧНЋБЃаоЁЂгЊЯњГЩБОЁЂвЛАуадГЩБОМАЙмРэЗбгУЁЂбаЗЂЁЂзЪБОжЇГіФЩШыПМСПжЎКѓЃЌЮвУЧЙРМЦгЊвЕРћШѓТЪвРШЛЮЊе§ЕФГЕаЭНЋМѕЩйЁЃЙЬЖЈГЩБОЕФОоДѓВювьПЩФмдДздЖрживђЫиЃЌБШШчећКЯЩюЖШЁЂВЩЙКВпТдВювьЁЂГЇЩЬзмВњСПЕШЁЃ

ЪаГЁаТЭцМвгШЦфашвЊгІЖдНсЙЙадЬєеНвдМАзмЬхВњСПНЯЕЭЕФРЇФбЁЃГ§СЫдкбаЗЂЩЯИЖГіИќЖрХЌСІЭтЃЌЭЈЙ§ШсаджЦдьКЭМлжЕСДЕФеНТдЖЈЮЛРДгХЛЏзЪБОжЇГігажњгкИќЖрДПЕчЖЏЦћГЕГЇЩЬЪЕЯжгЏРћЁЃ

ЮЊПьЫйЬсЙЉЖржжДПЕчЖЏЦћГЕВњЦЗКЭГЕаЭЃЌжаЙњЖрЪ§ДПЕчЖЏЦћГЕГЇЩЬОљЭЈЙ§ЕїећЯжгаФкШМЛњЦНЬЈЛђЪЙгУЖргУЭОЭЈгУЦНЬЈРДжЦдьЦћГЕЁЃдкЮяРэВ№НтЙ§ГЬжаЃЌЮвУЧвВРћгУ3DЪ§зжТЯЩњ/ащФтЯжЪЕШэМўБШНЯСЫетаЉГЕаЭЕФЩшМЦЁЃетЯюЙЄзїШУЮвУЧПДЕНЃЌ10ПюДПЕчЖЏЦћГЕжага9ПюдкЕчГиаЮзДЁЂЕчГиЮЛжУвдМАЕиАхаЮзДЕШЗНУцОпБИЯрЫЦЬиеїЁЃгЩДЫПЩМћЃЌетаЉГЕаЭЖМЪЙгУСЫЙ§ШЅЕФФкШМЛњЕзХЬЁЃвВОЭЪЧЫЕЃЌжЦдьЫќУЧВЩгУЕФЪЧОЙ§аоИФЛђПЩЙВгУЕФФкШМЛњЦНЬЈЁЃЭЌбљЃЌВЩгУЯрЫЦЩшМЦгажњгкЭЦНјВњвЕЛЏЃЌвђЮЊЯжгаЙЄвеКЭжЦдьММЪѕРЖЭМЖМФмХЩЩЯгУГЁЁЃдкВњЦЗПЊЗЂСїГЬжаЃЌВњвЕЛЏеМСЫЯрЕБДѓЕФБШжиЃЌетжжЗНЪНЖдгкЫѕЖЬВњЦЗЩЯЪажмЦкжСЙиживЊЁЃ

ДЫЭтЃЌЮвУЧЙлВьЕНетаЉЦћГЕГЇЩЬОљВЩгУвЛжжЗжзщЪНЩшМЦЗНЪНЃЌОлНЙгкЯжгаИХФюгыжЦдьММЪѕЃЌВЂЪЙгУЯжГЩзщМўЁЃетаЉзіЗЈгажњгкМѕЩйзЪБОжЇГіВЂМгЫйВњвЕЛЏЁЃ

ИпЖШФЃПщЛЏвдМАЭтАќВпТдЬсИпСЫжЦдьЙ§ГЬжаЕФзЪБОжЇГіаЇТЪЁЃвЛЕЉЪЕЯжФЃПщЛЏЃЌзщМўГЩЗжМДПЩБЛЭЦжСдЄзАХфЛЗНкЃЌВЂЧвПЩгЩЙЉгІЩЬРДЭъГЩЃЌетЬсИпСЫЩњВњЙ§ГЬЕФЭтАќТЪЃЌДгЖјМђЛЏСЫжїзАХфСїГЬЕФИДдгЖШЁЃОпЬхЖјбдЃЌЮвУЧдк10ИіГЕаЭжаЕФ3ИіЙлВьЕНСЫИпЖШСщЛюЕФзАХфЯЕЭГЃКЕчЧ§ЯЕЭГКЭЦфЫћЕчСІЕчзгЩшБИЃЈDC-DCзЊЛЛЦїКЭГЕдиГфЕчЛњOBCЃЉОљзїЮЊФЃПщдЄзАдкИБГЕМмЩЯЁЃДЫЭтЃЌЕчГиЯЕЭГПЩдкШЮКЮНзЖЮНјаазАХфЃЌетЗНБуСЫКѓЦкМЏГЩЃЌвВШУзАХфИќМгСщЛюЃЈЭМвЛЃЉЁЃШчДЫгжФмНјвЛВНМѕЩйзЪБОжЇГіЁЃ

ОЭЭЦНјВњвЕЛЏЖјбдЃЌЕБЧАЕФЙЉгІЩЬЩњЬЌЯЕЭГМгЫйСЫВњЦЗЩЯЪаЁЃжаЙњдкЕчЛњЩњВњЁЂАыЕМЬхЁЂЕчзгВњЦЗЃЌгШЦфЪЧЕчГиЗНУцЕФГЄЦкЛ§РлЃЌЪЙЕУБОЕиЙЋЫОгаФмСІЬсЙЉЕчЖЏЦћГЕЖЏСІзмГЩЯЕЭГЫљашЕФЫљгаСуВПМўЃЈЭМЖўЃЉЁЃгЩгкДЙжБећКЯЫЎЦНИїВЛЯрЭЌЃЌЦћГЕГЇЩЬЭЈЙ§БОЕиЙЉгІЩЬВЩЙКЕФЖЏСІзмГЩЯЕЭГСуВПМўБШР§дк45%-100%жЎМфЁЃ

ВЛЙ§ЃЌДгИќЙуЗКЕФНЧЖШПДЃЈБШШчЩњВњЩшБИЙЉгІКЭЩњВњЯпЩшСЂЃЉЃЌШЋЧђЦѓвЕШдеМгавЛЯЏжЎЕиЁЃЮїЗНжЦдьЩшБИГЇЩЬЕФзЈгаММЪѕБЃеЯСЫжаЙњЙЉгІЩЬФмЙЛЬсЙЉећЬхМлжЕСДЫљашЕФжЪСПЃЌБШШчЭПзАЁЃ