BCG(波士顿咨询公司)是一家全球性管理咨询公司,是世界领先的商业战略咨询机构,客户分布于世界主要商业地区,涉及诸多行业。BCG与客户密切合作,帮助他们辨别最具价值的发展机会,应对至关重要的挑战,并协助他们进行业务转型。在为客户度身定制的解决方案中,BCG融入对公司和市场态势的深刻洞察,并与客户组织的各个层面紧密协作,从而确保客户能够获得可持续的竞争优势,使其成长为更具能力的组织并保证成果持续有效。

一场划时代的变革正在商用卡车领域拉开帷幕,全球各大卡车制造商轮番登台,迅速开启转型之旅。零排放卡车甚至有可能赶在备受瞩目的数字互联和自动驾驶技术引发深刻变革之前,在未来五至十年内颠覆汽车行业的传统面目。随着众多国家相继调整监管规则、“绿色”动力系统性能不断增强、社会各界对气候变化影响的认识逐步提高,零排放卡车是商业运输领域正在加速向绿色转型的标志。

电动卡车即将涌现

近年来,新冠肺炎疫情与芯片供应短缺不断引发市场危机,造成商用卡车供需两端同时承压。

商用卡车销售量可能要到2025年才能恢复到疫情发生前的水平。据预测,到2030年,全球中型和重型商用卡车的销售量将超过330万辆,年均复合增长率为2%。世界三大市场中,中国市场将以110万辆销量高居销量榜榜首,美国和欧洲市场分别以50万辆和40万辆销量位居第二名和第三名。

更重要的是,在经济政策和商业效益的推动下,全球三大市场将很快出现电动卡车的身影。BCG的研究表明,上述市场的纯电动卡车(BEV)和燃料电池卡车(FCEV)销量将快速增长。其中,欧美市场将率先发力,中国市场亦紧随其后,迎来销量增长。纯电动卡车依靠充电电池组驱动,无辅助动力源;燃料电池电动卡车依靠燃料电池驱动,有时也与小型电池或超级电容结合使用。

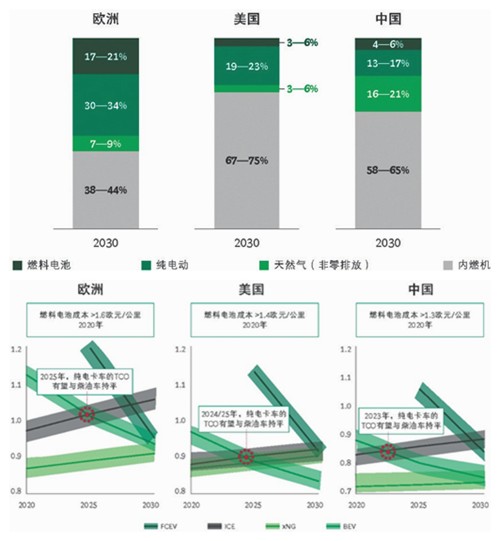

到2030年,预计欧洲市场的商用卡车新车销售中,纯电动车型约占32%,燃料电池车型约占19%。这一比例在美国市场分别为21%和4%,中国市场则为15%和5%。同时,零排放卡车将占据欧洲、美国和中国市场28%的份额(50万辆),标志着全球绿色卡车转型之旅正式拉开帷幕(见图一)。

综合来看,商业运输向绿色动力系统转型,是两股力量相互作用的必然结果。

绿色监管

从宏观或政策层面来看,欧盟和美国都在加强对内燃机车型的监管,同时推出了一系列鼓励使用零排放或低排放卡车的措施。

例如,2019年12月,《欧洲绿色协议》进一步提高减排目标,到2030 年要将温室气体排放量降低至 1990年水平的55%。对于卡车,我们假设欧盟将采取与乘用车或厢式货车类似的规定,即2030年卡车的温室气体排放水平较2021年降低50%。

自2025年起,欧洲制造商每年新注册生产的卡车,一方面要实现当前的排放目标,另一方面到2030年满足更加严格的排放标准。与此同时,欧洲监管机构也推出了一系列鼓励生产和购买零排放卡车的举措,并赋予了卡车制造商根据减排目标自主平衡旗下车型排放指标的灵活性,从而为各大车企留出辗转腾挪的空间。

2021年8月,美国针对2023 款及后续车型推出了雄心勃勃的减排计划,如果新规能够长期实施,那就有望将每年的二氧化碳排放量降低约三分之一。然而,新规属于监管性规定,并未上升至立法层面。

以加利福尼亚州为首的十五个州正试图限制内燃机卡车上路。2020 年11月,这十五个州分别公布了零排放卡车销售的最低门槛,并针对各家制造商提出了具体的销售指标。因此,不论美国的政治气候如何演变,州一级的减排方案都将推动零排放卡车的市场需求稳步增长。

经济因素

从微观或买家层面来看,车队运营商正在逼近使用零排放卡车的临界点。纯电动卡车的总拥有成本将于2023至2025年间与传统内燃机卡车持平,燃料电池卡车亦将于2028至2030年间达成这一目标(见图二)。鉴于商业运输的利润极为微薄,电动卡车的运营成本必须具备足够的竞争力,才能获得车队运营商的青睐。

在多项因素的综合作用下,绿色卡车的性价比有望得到快速提高。首先,由于监管趋严,即便未来十年,车企研发出更加高效的内燃机,也无法抵消柴油车上涨的成本。其次,到2030年,电池成本将下降至每千瓦时100美元以下,预示纯电动卡车在各大市场的性价比将全面超越柴油卡车。另外,考虑到技术进步和规模效益,目前难以获取的绿色氢能,到2030 年可能会以每千克5美元的价格零售,从而令燃料电池选项变得经济实惠。再次,在美国等市场,政府还将提供税收抵免政策,进一步压低生产端和消费端的成本。

简而言之,上述进展将助力纯电动和燃料电池卡车攫取市场份额。到2025年,纯电动卡车将频繁现身短途和区域运输行业。而到2030年,燃料电池卡车亦将承担起长途运输的任务。到2030年,欧洲和中国纯电动卡车的经济效益有望比肩传统内燃机卡车,美国或因柴油车成本低于多数国家而有所迟滞。因此,如前所述,到2030年,欧洲零排放卡车的采用率有望突破51%,美国为25%(如果减排新规能够带来较大改观),而中国零排放卡车占新车销售的比例亦将达到20%。

在数十年致力于优化内燃机性能后,商用卡车制造商如今或许已别无他选,只能改变策略。不少初创企业正蓄势待发,准备加入零排放卡车的赛道,进一步威胁老牌厂商的领先地位。毕竟,纯电动车动力系统的运动部件比内燃机更少,电动卡车也比传统内燃机卡车更容易制造。而且,老牌车企已建立起广泛的供应链和成熟的行业生态,造车新势力更可发挥熟悉电动车动力系统和电子技术的优势,在现成的供应链基础上生产机械部件和子装配件。

老牌车企唯有加快零排放卡车的开发,迅速扩大生产规模,才能赢得现有客户的青睐,吸引其购买下一代车型,在行业洗牌中立于不败之地。老牌车企还应当认识到,同数字化软硬件公司建立供应关系,与打造过硬的工程能力同样重要。此外,零排放卡车的先行者还要围绕服务和客户打造新的商业模式,并寻求建立新的合作伙伴关系。