罗兰贝格管理咨询公司在全球36个国家设有50家分支机构。作为一家独立咨询机构,罗兰贝格已成功运营于全球各主要市场,而中国是其中最重要的市场之一。罗兰贝格进入中国市场30余年以来,已为众多中外企业提供战略、运营及业绩管理方面的咨询服务。目前,罗兰贝格已在中国成立5个办事处,拥有360余名咨询顾问。

时隔两年多,中国汽车市场再次成为全球车市“领先颠覆者”。中国电动车行业发展领先于世界,消费者对自动驾驶新技术持开放态度,并拥有先进的移动网络,因而在最新发布的《汽车行业颠覆性数据探测》中重回榜首。该报告每半年发布一期,针对23个国家的26项行业指标进行持续追踪。

中国市场取得庞大销量得益于其最为广泛的电动车型选择,目前市场上总计有370款在售车型。

除此之外,多达85%的潜在购车者考虑购买电动车作为其下一辆车。另外,现在大约有5亿中国人已使用5G移动网络,而这是自动驾驶汽车落地的必备条件。

在第11期《汽车行业颠覆性数据探测》中,中国市场表现不俗,获得高分,而其他追赶者同样获得了较高的分数。

全球市场概述

自2017年首期《汽车行业颠覆性数据探测》系列报告发布以来,中国汽车市场一直有着强劲表现,排名始终位居前三,并在第2-7期报告中位列榜首。中国领先的科技公司,如百度、阿里巴巴和腾讯一直是其成功的强大支柱,推动了5G等新技术的发展。然而,自2020年以来,由于监管趋严,中国车市增长势头或有所放缓。如何在监管框架之下持续追求并保持其技术领先地位,将是一件值得观察的事情。

中国市场的不确定性将为荷兰和新加坡带来突破机会。这两个国家一直以来都是《汽车行业颠覆性数据探测》中的佼佼者。荷兰曾在首期和第7-10期报告中排名第一(在第7期报告中与中国并列第一),新加坡则屡次位列第二。

荷兰取得成功的关键在于电气化相关指标上的突出表现。荷兰新车销量中,有超过四分之一是纯电动或插电混动汽车,这一数字仅次于挪威和瑞典。而在充电基础设施密度方面,荷兰也取得了较好的成绩,道路充电站数量为37.5个/100公里,仅次于韩国的87.3个/100公里。此外,在《汽车行业颠覆性数据探测》调研的国家中,荷兰是最早做出自2030年起禁止销售传统燃油车决议的国家之一,这是推动其电气化进程的决定性因素。

除上述国家外,另有一些国家市场在第11期《汽车行业颠覆性数据探测》中取得显著进展。德国通过了自动驾驶新法规,允许具备L4级别自动驾驶(无需安全员)功能的车辆在公共道路上行驶。这是迄今为止,最具有进步意义的与自动驾驶相关的国家级法规。

挪威也在尝试法规方面的突破,尤其是在零排放出行领域。作为电动车领域无可争议的领跑者,该国在2021年销售的车辆中已有76.4%实现电气化。同时,70%的消费者考虑购买电动车作为下一辆车,远高于西方国家50%的整体水平。与此同时,挪威议会已投票决定从2025年起禁止销售燃油车,这一时间比英国等其他零排放先驱至少提前了5年。

在欧洲之外,有三个国家市场脱颖而出。尽管泰国电动车销量仅占其2021年汽车总销量的0.3%,但该国政府已宣布将从2035年起终止燃油车的销售,并持续发展成为全球电动车生产中心。此外,泰国已开始大幅扩张充电网络:从充电站数量来看,已从2020年1月的176个发展至现在的逾1000个;但从密度来看,每100公里仍然仅覆盖0.2个充电站。

巴西则孜孜不倦地发展自身特色。作为全球生物燃料的主要产地,巴西认为这些技术将大力推动脱碳进程与电气化移动出行的发展。

最后看一看排名第18位的印度。与大多数国家围绕乘用车布局电动车市场不同,印度另辟蹊径,电气化发展从两轮车和三轮车开始,直至公交车,最后渗透到乘用车。

在本期《汽车行业颠覆性数据探测》中,所有指标得分均明确表明:自动驾驶的到来只是时间问题。随着移动出行新概念的实现,道路上的车辆总数或将减少,未来的可持续性将得到提升。

品牌举足轻重

调研结果显示,消费者对汽车制造商零排放承诺的信任度水平相当高。共计43%的受访者相信企业部分或全部净零目标达成的声明,而同样比例的受访者对净零目标达成声明持怀疑态度,包括荷兰等电动车领先国家在内的西欧国家消费者对此信任度最低。超过半数(53%)的潜在购车者会受到品牌净零目标声明的积极影响,从而更有可能考虑选择购买该品牌车型。亚洲国家、巴西和中东国家在该比例上再次领先,而西方国家的平均水平仅为近40%。有趣的是,生活在乡郊地区的受访者对净零目标声明的关注度要低得多,仅有36%的受访者表示,净零目标公告将对其选择汽车品牌产生积极影响。

调研结果还显示,相较仍在生产高油耗汽车的传统主机厂,生产电动车的新进入者将自身定位为零排放企业,使其具有显著优势。仅有12%的受访者表示将坚定选择传统主机厂,而38%的受访者表示对电动车新势力持相当开放的态度,甚至表示只会在新势力品牌中选择购买。

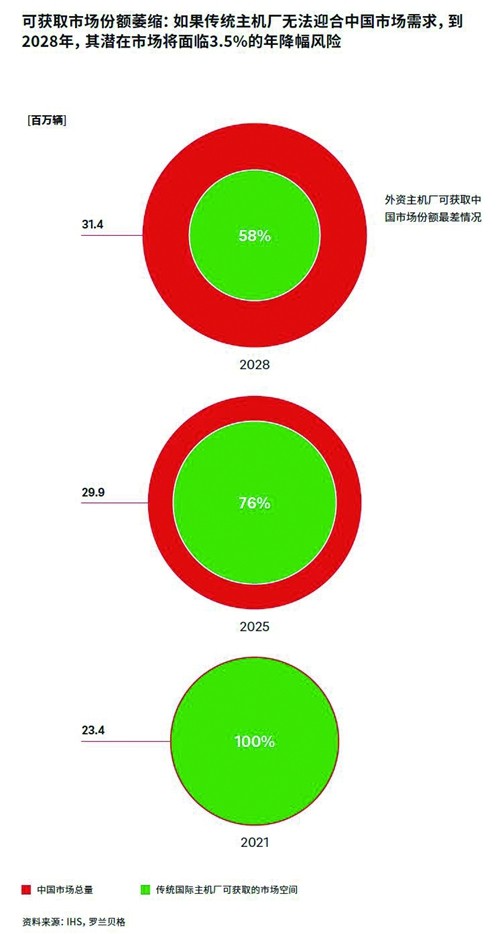

主机厂在中国市场面临的挑战

报告中有关品牌的调研结果在中国市场尤为重要,共计超过80%的受访者愿意考虑购买自主品牌汽车。其中,39%的受访者表示有可能考虑,而42%的受访者表示可能性很大。

原因很简单,中国本土主机厂能更好地迎合中国市场需求。当传统主机厂正为既有分布式电子电气架构和单一软件方案发愁时,蔚来、小鹏和比亚迪等本土造车新势力及头部自主品牌已经推出了先进的电子电气架构、个性化智能座舱、OTA升级和云服务平台。这迎合了中国大部分年轻人和“科技达人”买家,因为相较一般西方消费者,车联网和数字化功能对他们而言,更加重要。无法赢得中国用户的青睐将对传统的国际主机厂产生重大的商业影响。潜在市场由此面临的大规模萎缩使其更加难以捍卫自身在中国市场的地位,当前市场份额仅为51%。

假设表示很有可能考虑购买自主品牌汽车的消费者一直不选择传统国际品牌,那么到2028年,欧洲和北美的主机厂在中国的潜在市场规模将面临超过22%的降幅。

为阻止市场份额下滑并重新获取收益,传统国际主机厂必须更积极地进行商业模式转型,从销售汽车转变为销售本土定制化、数字化、互联化的汽车产品。我们认为,大体上有两种解决方案。首先,传统国际主机厂可以开发为中国市场量身定制的车型。这意味着切断与母国市场的关联,从而实现中国市场更大的自主性,创造全新的车型。其次,传统主机厂还可加强对按需收费、按功能收费等收入创新方式的关注,以更好地满足中国市场的需求。这就要求传统主机厂具备先进的电子电气架构、微服务软件架构和敏捷的软件开发能力,而其目前的核心竞争力可能并不包含这些。

无论选择做什么,有一点是明确的:如果传统主机厂不进行转型,挤压其市场份额的将不仅仅是特斯拉,还有领先的中国自主品牌与造车新势力。

这就表明,进一步的行业颠覆需要传统主机厂适应新形势,针对技术与商业模式进行变革和创新。一刀切的解决方案(或全球市场统一车型)已经不再适用。传统主机厂需要做好准备,面对世界市场分化,并由此为每个地区量身定制本土化战略。