当中国市场纯电动车渗透率超过25%以后,纯电动车算是进入主流市场了吗?

看起来,不管是从新车销量占比、持续增长的势头,还是话题讨论的热度来看,这个问题的答案似乎顺理成章。

事实真的如此吗?也许透过一些销量数据,就能发现不同。

主流人群其实“不爱”纯电?

谁是主流人群?在这里,我们将这个概念狭义化,以“10万~20万元价格区间汽车的消费人群”为指代。

为什么是10万~20万元这个级别?

因为10万~20万元汽车市场在过去三年里,始终占据中国车市近50%的份额,无论是消费升级还是消费降级,这个价格段都是中国车市中最大规模的存在。而且,城市线级越是下沉,10万~20万元汽车市场的占比越高。

当我们将整个车市的纯电动车渗透率和10万~20万元汽车市场的纯电动车渗透率放在一起比较时,会发现10万~20万元市场纯电动车渗透率虽然在绝对数值上略落后于整体车市,但总体仍然能和市场大势保持同步,并且进入2023年后稳定在20%以上的水平。

这似乎能说明,主流家用车消费人群对纯电动车的偏好,与新能源汽车整体市场趋势是一致的。

但是,如果我们将其中注册为出租租赁、城市公交、公路客运等出行运营车摘除,情况可能就不太一样了。

在10万~20万元纯电动车市场,注册为出行运营的车辆占比,自2022年以来,一直稳定在35%左右。而剩下的65%注册为非营业的纯电动车中,不乏以个人名义购买,实际上参与网约车运营的情况。所以10万~20万元纯电动车中,作为纯粹个人家用车的比例,会比这个数值更低。

如果将10万~20万元的非营业车与出行运营车两个市场分开来看的话,如今非营业车市场的纯电动车渗透率只达到了15%左右,大幅落后于市场整体大约25%的水平。而出行运营车的纯电动车渗透率, 2022年后基本上稳定在90%以上。

为什么10万~20万元个人家用车市场的纯电动车渗透率这么低?

很大一个原因在于这个价格区间里规模最大的三厢家轿市场,仍然缺少足够吸引消费者的纯电动车。

今年前三季度,10万~20万元区间最热销的传统燃油车中,轩逸、朗逸、速腾三款主流合资家轿位居市场前三;前十名中,合资家轿占据六席,仍然是中国主流市场最热门的选项。反观个人家用纯电动车市场,最热销的车型,要么是走精致代步路线的小车,要么是价格偏高的SUV。

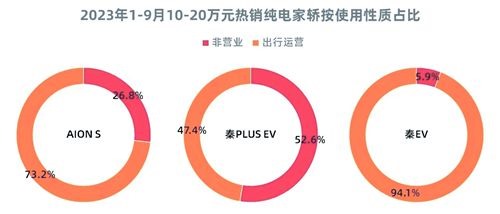

而10万~20万元纯电动车中最热销的三款家轿AION S、秦PLUS EV、秦EV,注册为出行运营的占比分别为73%、47%和94%。显然,如今纯电家轿的主要销路依然是出租车、网约车。

燃油车时代培育出的三厢家轿消费理念,是均衡无短板、全能无缺陷。而在主流纯电家轿的成本、续航里程、使用便利性、安心感都还无法做到传统燃油车的水平时,规模庞大、家里只有一辆车、需要权衡良多的主流家轿消费者,没有足够的动力选择纯电动车。

插混会在主流市场超越纯电吗?

在10万~20万元个人家用车市场,插电混动车的发展形势可能比纯电动车更好。

一方面,今年10万~20万元个人家用车市场的插电混动车渗透率已经达到了12%,和纯电动车的15%非常接近。而且,相比纯电动车渗透率从2022起开始“横盘”,插电混动车的增长斜率明显更快。

另一方面,在10万~20万元插电混动车市场中,注册为非营业的车辆占比超过90%,而且热销车型全是主流尺寸的轿车或SUV。这些插电混动车型的价格与同尺寸合资品牌燃油车相当,甚至更有性价比,消费者选择这些插电混动车型的偏好,也和传统燃油车高度一致。

相比仍在用车上受到诸多限制的纯电动车,可油可电、出行无忧、大多数时间可享受“电感”的插电混动车更具有普适性。所以,一个清晰的信号已经释放出来:在主流市场,插电混动车正在成为“新时代的燃油车”,正在形成对传统燃油车的替代。

而且,除了比亚迪在主流插电混动车市场一马当先外,从今年吉利、长城、长安、上汽等几家自主品牌大厂的动作来看,10万~20万元的插混车都是他们主攻的方向。吉利推出了银河系列;长城建立了哈弗龙网;长安在深蓝品牌独立发展后,又在母品牌下打造了启源系列……这些动作都表明自主品牌大厂将要把插电混动车作为立于燃油车之外的单独品类,进行市场推广。

这会更加坚定插电混动车在主流家用车市场直接替代燃油车的大趋势。

从这个角度来看,明年插电混动车完全有可能在主流家用车市场超越纯电动车。

与此同时,我们也应注意到,这个级别的插电混动车型都在向更大容量电池、更长纯电续航里程的方向发展。纯电工况续航里程短则100km,长则超过300km,在有充电条件的前提下,这类插电混动车型日常基本上可以当作纯电动车使用。

也就是说,当主流家用车消费者在使用插电混动车替代燃油车后,会对“电感”行驶逐渐产生依赖,同时会更加清晰自己日常纯电续航的需求,假想的纯电续航焦虑也会一点一点削弱。叠加“三电”技术进步、成本降低,这些插电混动家用车消费者的下一辆车,很有可能会转向纯电动车。

逐层替代格局

从数据来看,现在谈及纯电动车进入主流消费人群,的确为时尚早。主流家用车消费者的消费观念,决定了现阶段一辆还有使用焦虑的纯电动车,很难成为他们家中唯一一辆车。相反,插电混动车在这个时间点开始发力,正以更快的增长斜率,成为主流消费人群替代燃油车的选择。

接下来的主流家用车市场,很有可能会形成“燃油→插电混动→纯电动”逐层替代的格局。短期内,插电混动车替代燃油车会成为主流。而长期来看,长续航插电混动车会出现向纯电动车转移的趋势。

这就对主流品牌技术路径的选择与开发节奏提出了挑战。在什么时间节点,投放更符合当下消费者需求的产品,同时为消费者下一步可能出现的理念转变做好准备,将是所有主流品牌在这一轮变革中的必答题。无论是自主品牌还是合资品牌,踏不准这个节奏,市场份额丢失都将是不可逆的。 (文章来源:童济仁汽车评论 作者:辰巳)